Новости логистики и e-commerce: Нова пошта, Укрпошта, Rozetka и Prom, Meest и другие

Укрпошта запускает сеть из 100 собственных почтоматов, а Нова пошта уже установила более 30 000 таких устройств, Rozetka и Prom...

26.10.2016 09:25

26.10.2016 09:25 Ukrainian Retail Association

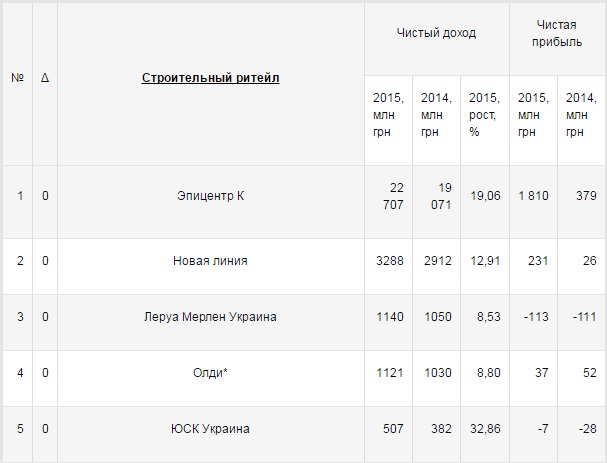

Ukrainian Retail AssociationСитуация в сегменте DIY-ритейла стабилизируется. В 2015 году строительные сети существенно улучшили свои финансовые результаты. В топ-5 самых доходных вошли Эпицентр, Новая Линия, Леруа Мерлен, ОЛДИ и JYSK.

Как пишет delo.ua, первое место по обороту ожидаемо заняла сеть Эпицентр (ООО «Эпицентр К»). По данным журнала «Топ-100. Рейтинги крупнейших», чистый доход Эпицентра за 2015 год составил 22,7 млрд грн против 19 млрд в 2014 году. Чистая прибыль компании за 2015 год — 1,8 млрд грн.

«Оборот компании продолжает расти и в 2016 году. Так, по итогам первого полугодия доход предприятия составил 14,2 млрд грн, а аналогичного периода прошлого года ― 11,7 млрд грн. То есть прирост составил 21%», — уточняет Петр Михайлишин, гендиректор «Эпицентр К».

На втором месте — сеть Новая Линия, которую Эпицентр приобрел несколько лет назад. Чистый доход сети в 2015 году составил 3,29 млрд грн, чистая прибыль 231 млн грн. Напомним, осенью 2013 года группа компаний Эпицентр купила у Dragon Capital Новую Линию. Сумма сделки не сообщалась.

На третьем месте — «Леруа Мерлен Украина» с показателями чистого дохода в 2015 году в 1,14 млрд грн. Компания не смогла выйти в прибыль. Чистый убыток по итогам прошлого года — 113 млн грн.

Как и другие ритейлеры, строительные розничные сети ощущают на себе негативное влияние девальвации. «Когда упала гривня, риски компании значительно возросли. Обремененные кредитными обязательствами в валюте, мы теряем доходы из-за большой курсовой разницы. Соответственно возможности расширения сети намного уменьшились. Поэтому прежде всего мы инвестируем в строительство новых и достройку уже открытых торговых центров, которые демонстрируют стремительную динамику продаж», — рассказывает Михайлишин.

Тем не менее, операторы рынка верят в перспективность сегмента DYI-ритейла. «По стандартам Международного совета торговых центров (ICSC), на 1 тыс. жителей в среднем по Украине приходится 103 кв. м торговой площади. В то время как в Люксембурге ― 625 кв. м (самый высокий показатель в Европе). Поэтому нам есть куда расти. Однако для развития розничной сети в нашей стране нужна стабильная экономика и рост благосостояния украинцев», — резюмирует Михайлишин.

Источник: delo.ua

Читайте также —

Fozzy Group, АТБ и Эпицентр вошли в ТОП-500 крупнейших компаний Восточной Европы