Последние назначения в ритейле: Фокстрот, Prostor, Нова пошта, OKKO, Монделис Украина

Какие изменения произошли за последний месяц в топ-менеджменте украинских и международных компаний сфер ритейла и...

09.09.2020 08:30

09.09.2020 08:30 Костянтин Симоненко

Костянтин СимоненкоЧто стоит учитывать и на что рассчитывать во время глобальных изменений мировых цепочек поставок товаров и сырья: из-за пандемии COVID-19 и других факторов.

Недавно агентство Reuters провело онлайн-конференцию Retail Supply Chain Virtual USA 2020, где обсуждались проблемы и вызовы, стоящие перед международными компаниями, по трансформации своих логистических цепочек. Нейт Херман (Nate Herman), старший вице-президент по политике Американской ассоциации производителей одежды и обуви (AAFA) рассказал о последствиях Covid-19 для розничной торговли. В частности, о том, как розничным компаниям придется перестроить свои цепочки поставок, чтобы не только предоставить потребителям доступный по цене товар, но и гарантировать безопасность и ритмичность поставок. RAU предлагает ознакомиться с основными тезисами его выступления.

Еще до коронакризиса эксперты международной аналитической компании Deloitte отмечали тренды по изменению логистических цепочек в мировой торговле. Торговая война США и Китая привела к тому, что страны, опиравшиеся на китайские цепочки поставок, такие как Япония, Южная Корея и Тайвань, столкнулись с проблемами из-за увеличения торговых барьеров. Кроме того, оптимизация стоимости логистики стала важным конкурентным преимуществом на рынке ритейла. Особенно в условиях стремительного развития электронной коммерции.

В результате, в определенный момент каждый ритейлер должен будет решить: поднимать цены или сократить свою маржу. Ожидалось, что это время наступит в начале 2020 года. Но тут случилась эпидемия, которая внесла дополнительные коррективы.

Речь идет не только том, что без онлайн-канала продаж и сервиса доставки обычным ритейлерам не выжить. Им нужно также полностью модернизировать цепочки поставок товаров в новых условиях.

Опыт торговли самой высокомаржинальной категорией товаров (одеждой, обувью и аксессуарами) в самом «доходном» регионе – США — весьма показателен в этом плане.

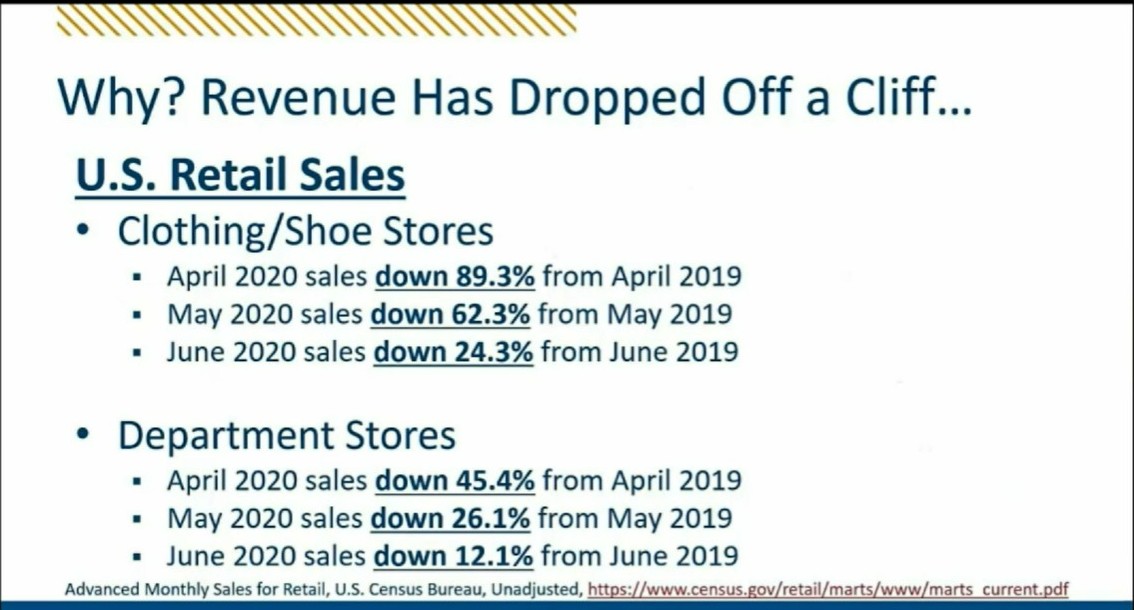

Согласно данным AAFA, за 5 месяцев 2020 года импорт в США одежды, обуви и товаров для путешествий (сумки, чемоданы, рюкзаки и тому подобные аксессуары) обвалился на 26,5%, 28,5% и 20,6% соответственно. При этом розничная торговля одеждой и обувью в стране буквально рухнула в апреле 2020-го относительно того же периода в 2019-году. Специализированная розница потеряла 89,3% дохода, а универмаги — 45,4%. Правда, уже в июне потери были вчетверо меньше.

Выход из карантина проходил с ограничениями: где-то на 25% от возможностей ритейлеров, где-то на 50%, а кое-где и вовсе можно было торговать только на вынос (curbside pickup).

При этом под угрозой срыва оказался сезон подготовки к новому учебному году, так как многие школы, вероятно, будут применять осенью дистанционное обучение. А значит не надо покупать новую одежду, портфели и тому подобное. Дополнительно потенциальное восстановление спроса подрывается сокращением выплат по безработице примерно 18,5 млн человек.

Коронакризис стал шоком для всей цепочки поставок из Китая, прежде всего, поставок сырья и комплектующих. Ведь большая часть молний, шнурков, кнопок, пуговиц, кожи и ткани поставлялась в США именно из КНР. Поэтому производства просто остановились в начале года, даже будучи за пределами Поднебесной.

Второй важный дестабилизирующий фактор: торговая война США и Китая, которая длится с 2017 года, лишая бизнес возможности что-то надежно планировать. К этому добавились санкции к ряду китайских компаний и чиновников за нарушение прав человека в Синьцзян-Уйгурском автономном районе (СУАР) Китая. Что в целом привело к росту антикитайских настроений в США.

Чтобы не складывать больше «все яйца в одну корзину», некоторые американские компании решили перенести свое производство или заказы в соседние страны региона – Индию, Бангладеш и даже в Сальвадор.

Но пандемия закрыла многие штаты в Индии, а Конституционная палата верховного суда Сальвадора признала указ президента страны Найиба Букеле о постепенном возобновлении экономической деятельности неконституционным. И предприятия снова стоят. Схожая ситуация и в Бангладеш, где высокая плотность населения и вдобавок миллионы людей пострадали от недавнего наводнения.

Во время карантина очевидным стал тренд на снижение потребления деловых костюмов и рост спроса на удобную повседневную и спортивную одежду и обувь.

Второй известный тренд: рост электронной коммерции. В частности, продажи/заказы через интернет в июне этого года были на 30,2% выше, чем в июне 2019-го. Это касается и специализированной розницы, и универмагов. В ответ на это многие ритейлеры стали использовать свои магазины как точки выдачи товара.

Третий тренд заключается в повышенном спросе на защитные средства: маски, перчатки, защитные костюмы и прочее. И часть производителей быстро переключились на производство этих товаров, что позволило им поддержать свои продажи и выжить.

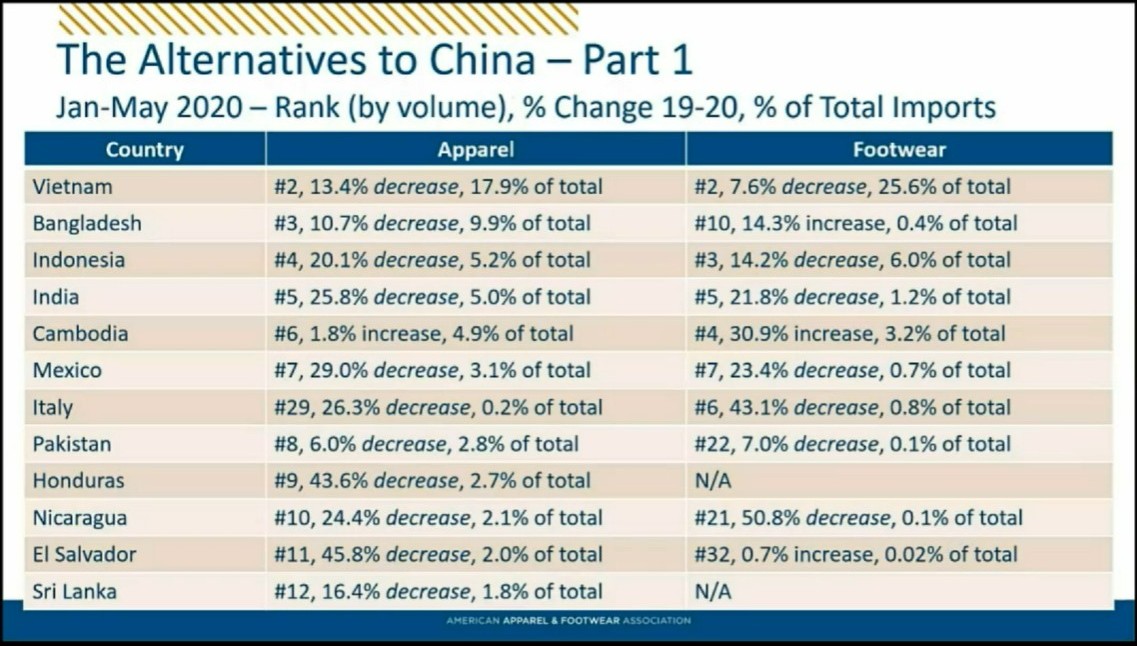

Возникает закономерный вопрос: куда может переместиться производство из Китая? Например, даже сейчас из Поднебесной в США ввозится 56% всего импорта товаров для путешествий (в 2016 году это было 85%), почти 60% обуви (было 73%) и треть всей импортной одежды (было 41%). При этом в одежде сохраняется сильная зависимость по поставкам сырья и комплектующих.

Как видно из приведенной ниже таблицы, на втором месте после КНР по объемам поставок в США находится Вьетнам. Несмотря на то, что поставки из этой страны упали примерно на 20-25% в силу общего сокращения мировой экономики и торговли. За ним идут Бангладеш, Индонезия, Индия. Но все они тоже потеряли в объемах поставок. И только Камбоджа нарастила за январь-май 2020 года поставки одежды и особенно обуви.

Также на рынке появились новые игроки, потихоньку наращивающие свое присутствие на рынке США. Это Иордания, которую эксперты называют A-player (по аналогии с делением сотрудников на типы ABC по степени их эффективности для компании). А также Бирма (Мьянма) и Эфиопия.

Несмотря на малую долю в общей торговле, многие страны могут составить конкуренцию Китаю.

В результате цепочка поставок может выглядеть иначе: не Китай плюс 1-2 поставщика из других стран, а 10-20-30 поставщиков. Что, конечно усложняет управление цепочкой поставок, но делает ее более устойчивой к разного рода форс-мажорам.

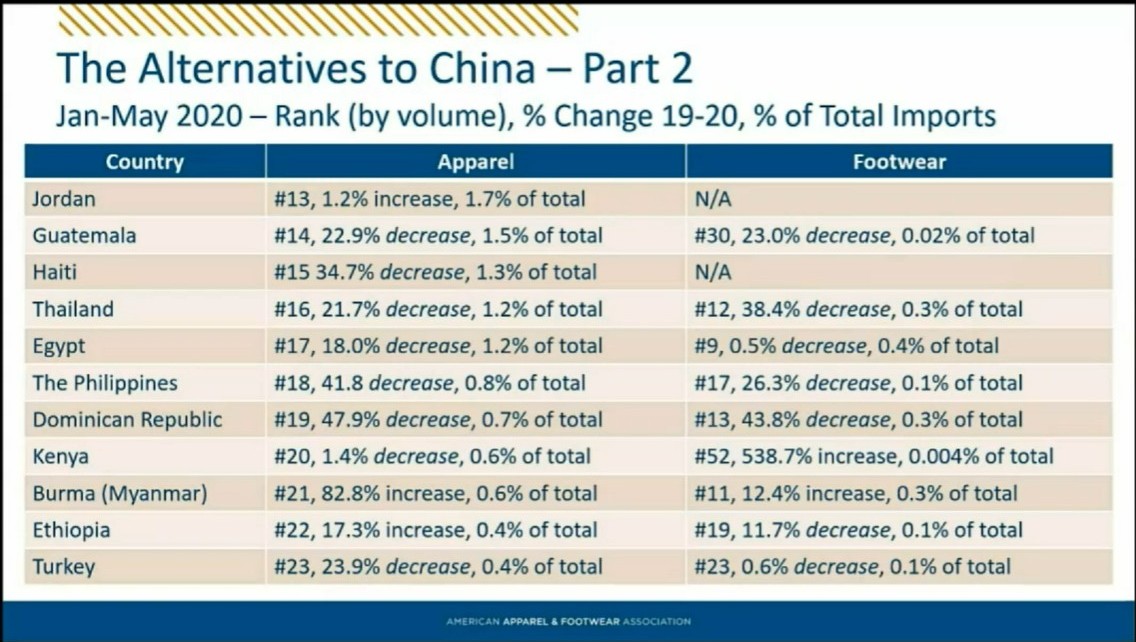

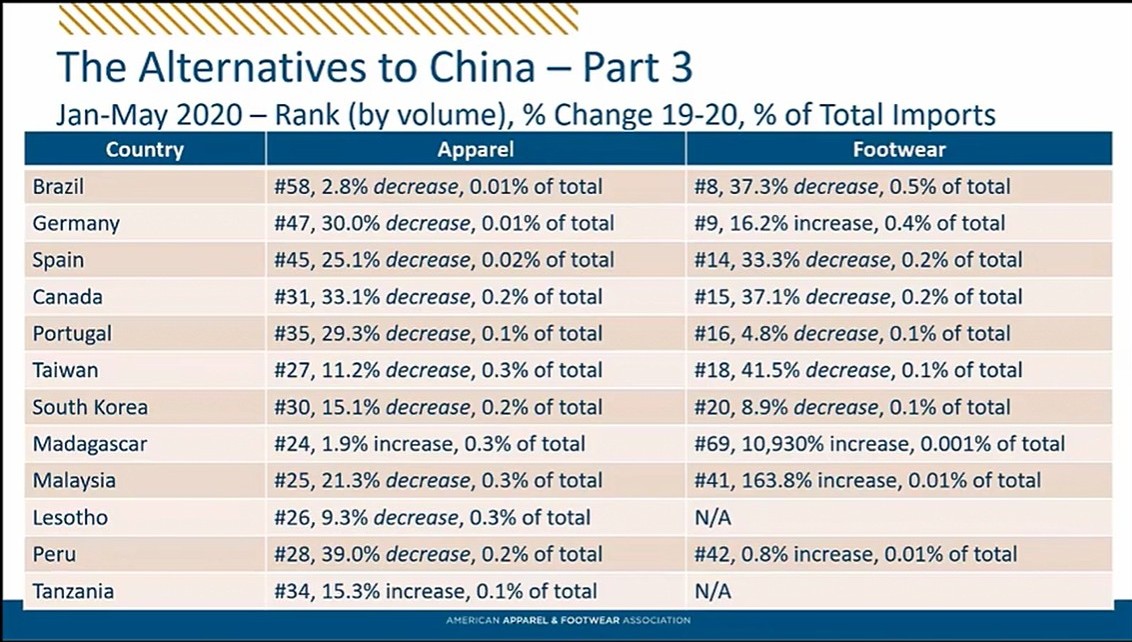

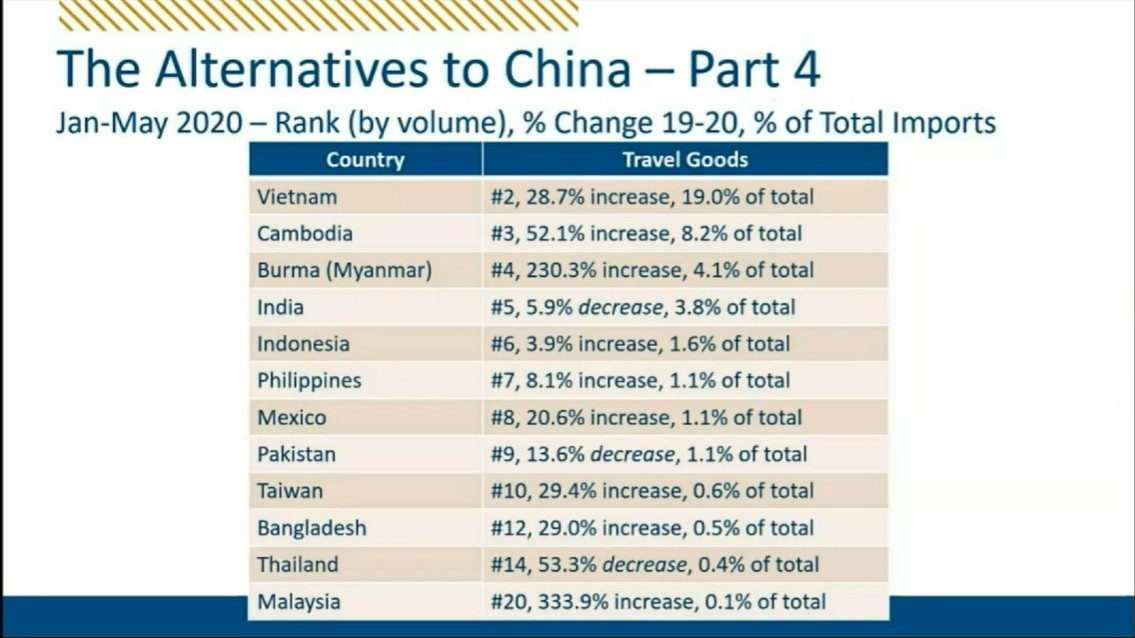

Общая таблица перспективных стран-поставщиков для ритейла и аксессуаров выглядит так.

Разумеется, у каждой страны свое законодательство и разные условия взаимной торговли. Поэтому при выборе поставщика нужно учитывать наличие договоров о зонах свободной торговли, режиме налогообложения и прочих условиях, влияющих на стоимость производства и доставки товаров либо сырья.

В том числе нужно ответить на вопросы о возможностях самого производства в той или иной стране: сертификации продукции, необходимости создания фабрики с нуля или возможность модернизации существующего производства. А также надо знать ответ на вопрос: что будет, если на этой фабрике возникнут проблемы или будут проблемы с перевозкой. Например, если порты в стране не позволяют отправлять и принимать крупные суда, возможно придется организовать накопление партий сырья при ввозе и готовой продукции — при вывозе где-то по соседству, там, где есть возможность оперировать крупнотоннажными перевозками.

Читайте также –

Аналитика KPMG: как COVID-19 изменил глобальные тренды ритейла в 2020 году