Deeployalty интегрировала карту лояльности Varus в Sense SuperApp: бонусы автоматически, покупки без лишних шагов

Теперь клиенты Varus могут забыть о пластиковых картах лояльности или поиске номера телефона на кассе. С помощью...

08.09.2022 09:00

08.09.2022 09:00 Микола Маранчак

Микола МаранчакВ течение весны подавляющее количество покупателей в интернете ожидало, что война закончится через две-три недели. Осознание того, что противостояние с оккупантом минимум на месяцы, пришло в конце мая – на это указывает динамика онлайн-покупок и средний чек в самых разных сегментах торговли. Какие еще изменения происходят в таких направлениях e-commerce, как продукты питания, техника и электроника, косметика, одежда и обувь и другие – в графиках.

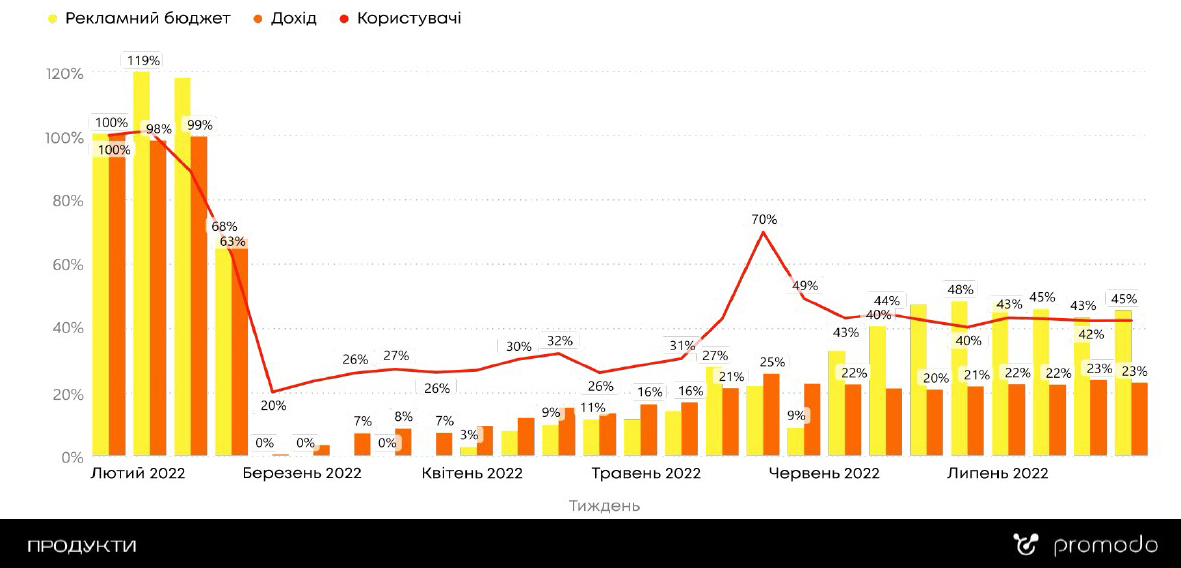

Компания Promodo проанализировала, как изменялся потребительский спрос в электронной коммерции шести различных сегментов торговли в течение февраля-июля 2022 года. В качестве бенчмарка компания выбрала первую неделю февраля как последний период без существенных стрессовых новостей. Все последующие недели в графиках – это отклонение от бенчмарка в процентном соотношении. Полученные данные были обнародованы Head of R&D Promodo Юлией Яценко во время конференции Promodo «Бизнес во время войны». RAU представляет ключевые данные из исследования.

С марта по конец мая уровень продаж FMCG-товаров в e-commerce возобновлялся медленно. Только в начале июня количество пользователей, совершающих покупки продуктов питания в интернете, показало незначительную стабилизацию. По состоянию на конец июля только 43% потребителей вернулись к покупке еды онлайн относительно того количества, которое было в начале февраля 2022 года.

Для возвращения покупателя рекламодатели пытаются тестировать разные маркетинговые приемы, однако, прощупав рынок, снижают бюджеты до «золотой середины». В июле он составлял около 50% от февральского. Доход интернет-торговли в гривне остается на уровне 20% от довоенного и тенденции роста пока не демонстрирует.

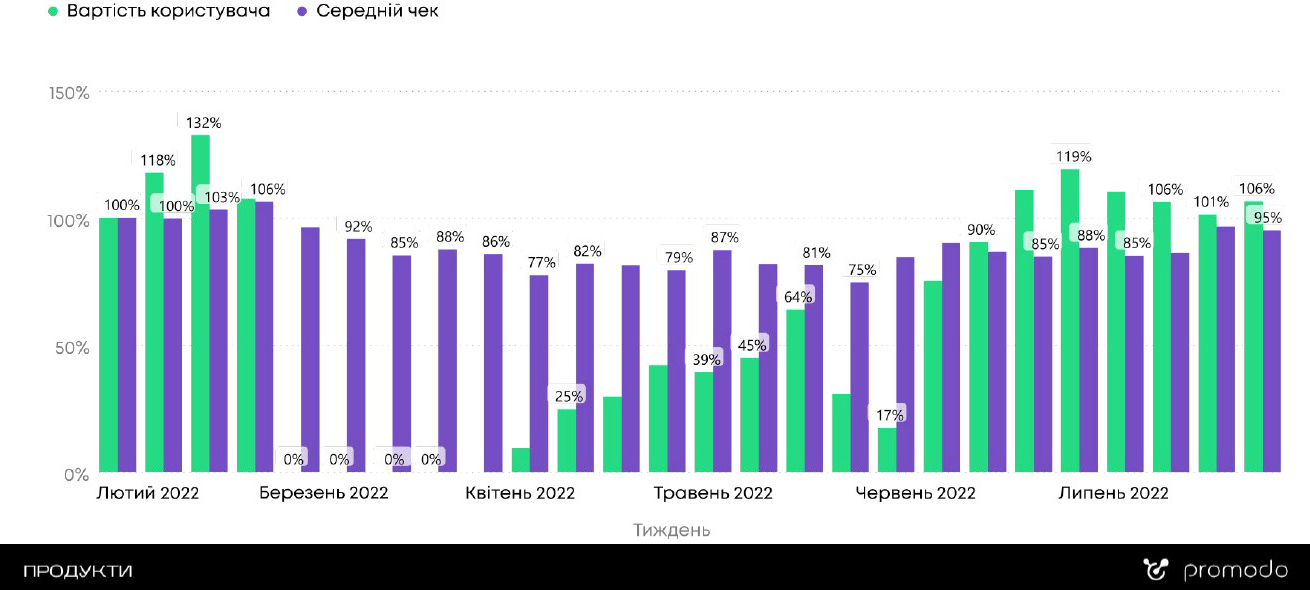

На фоне падения количества покупок средний чек на продукты питания практически не изменился. Однако надо учитывать инфляцию, поэтому продуктовая корзина все же на 10-20% просела. Поскольку товары этой категории покупают реже, рекламодатели платят пользователя на уровне довоенного времени.

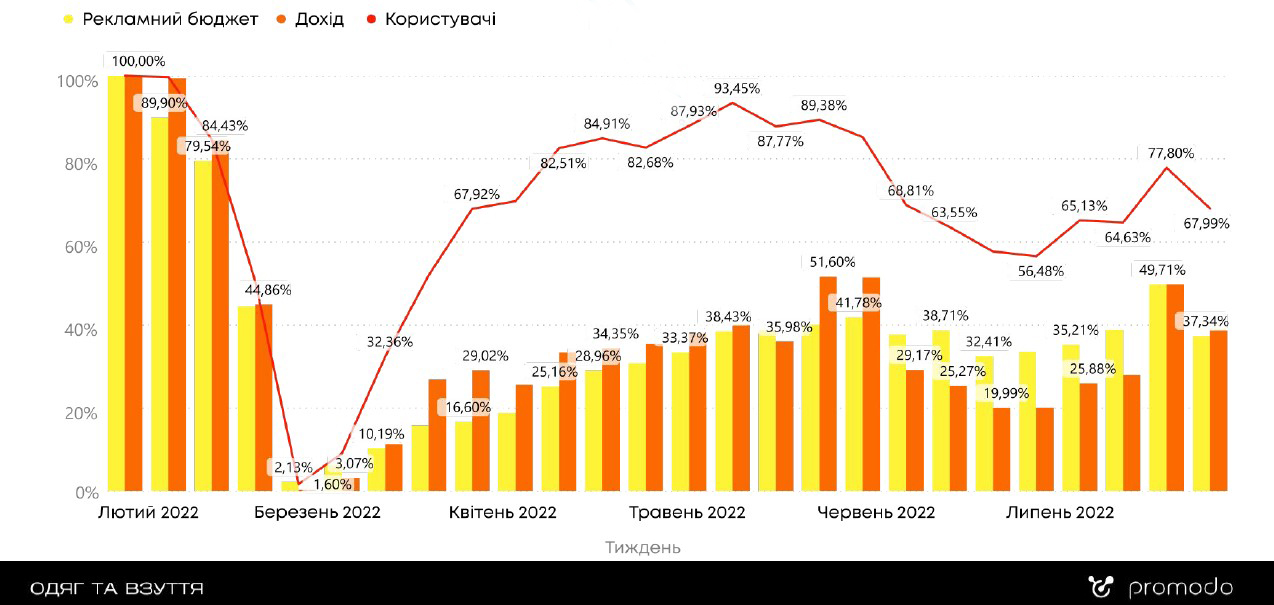

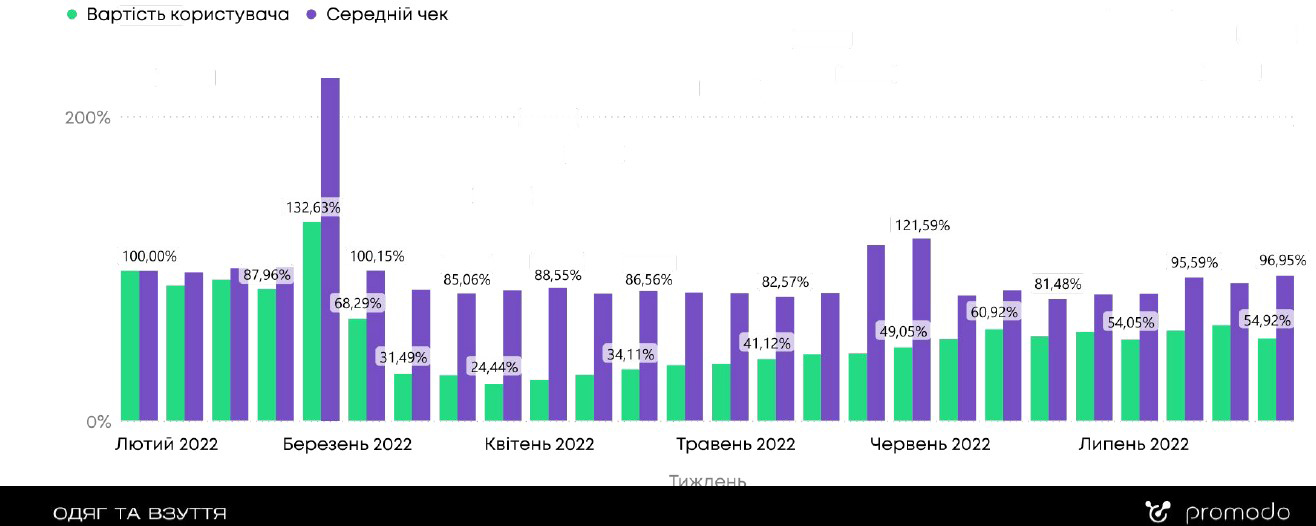

После полного провала в марте, уже в следующем месяце началось стремительное обновление категории в онлайне. Весной и в начале лета уровень интернет-продаж одежды и обуви практически восстановился по количеству потребителей. Это связано с тем, что внутренне перемещенные лица, которым пришлось выезжать из опасной зоны с небольшим рюкзаком, при смене сезона нуждались в одежде для того, чтобы наряды соответствовали погоде.

Большое количество тех, кто до полномасштабного вторжения покупал онлайн, и доля покупавших преимущественно офлайн, объединились и в сумме уже в мае дали 93% количества покупателей от довоенных. В июне их количество уменьшилось, однако уже в конце июля снова выросло до уровня 65-77% от февральского уровня.

Соотношение расходов на рекламу и доходов выровнялось с довоенным периодом. Это говорит о том, что эффективность вложенных в маркетинг средств стабилизировалась. Учитывая бюджеты, e-commerce-игроки адекватно отреагировали на сезонный и межсезонный спрос и, скорее всего, эта тенденция сохранится и на осенний период. Тем не менее, доход онлайн-ритейлеров остается на уровне 25-35% от довоенного.

Средний чек с февраля практически не менялся. Без учета гривневой инфляции чек остается на уровне 95% от довоенного: пользователи кладут в корзину товар на ту же сумму, на которую покупали одежду и обувь до войны. Увеличение курса доллара вынудило их перейти на более дешевые аналоги товаров и бренды. Вместо этого «стоимость» одного покупателя упала почти вдвое, что делает выгодным продвижение товаров в данном сегменте.

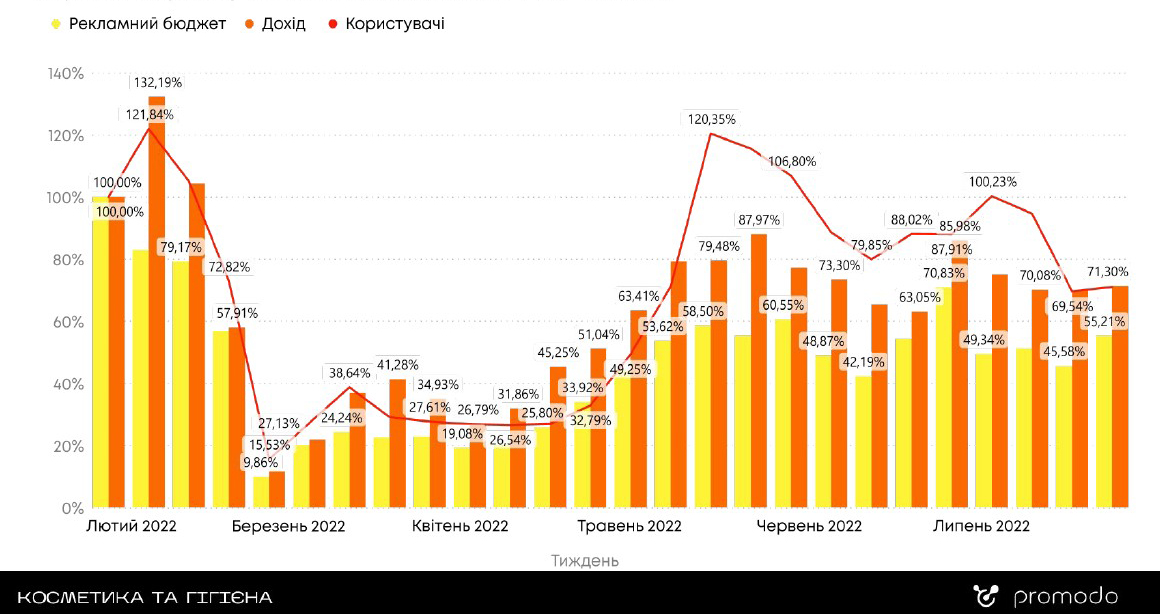

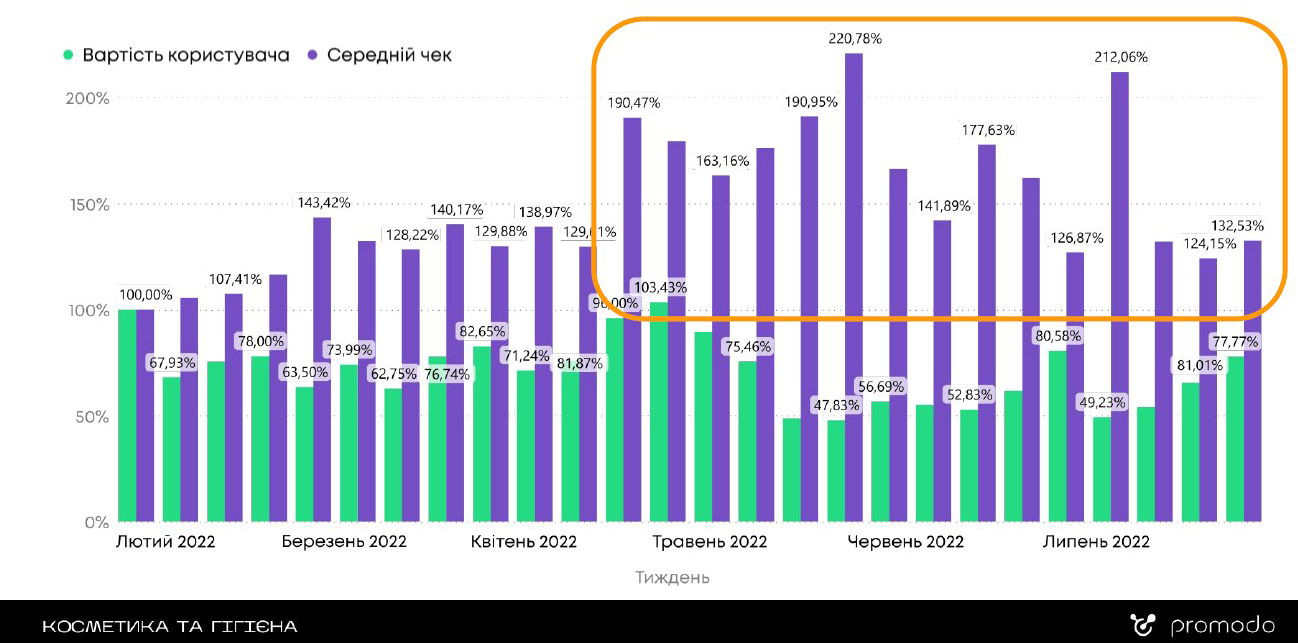

Весной категорию ожидал полный провал в продажах, и восстановление началось только в мае. Категория «поймала» стабильность. Хотя количество покупателей в сегменте drogerie стремительно не растет, но больше и не падает. Потери остаются на уровне около 20%, что достаточно мало по сравнению с другими категориями. Интересно, что наиболее активно пользователи закупаются в начале каждого месяца, что видно в динамике.

Рекламные бюджеты в июле составили 50% довоенных. Рекламодатели пытаются забрать тот спрос, который появился в конце весны и продолжался летом, себе. В то же время доходность поднялась до 80% от довоенного периода.

Средний чек в сегменте стабильно выше, чем в довоенное время, в отдельные недели – даже вдвое. Это говорит о том, что потребители покупают привычные наборы большими объемами, поэтому косметика и гигиена являются наиболее эффективной категорией по обзору маркетинговых бюджетов.

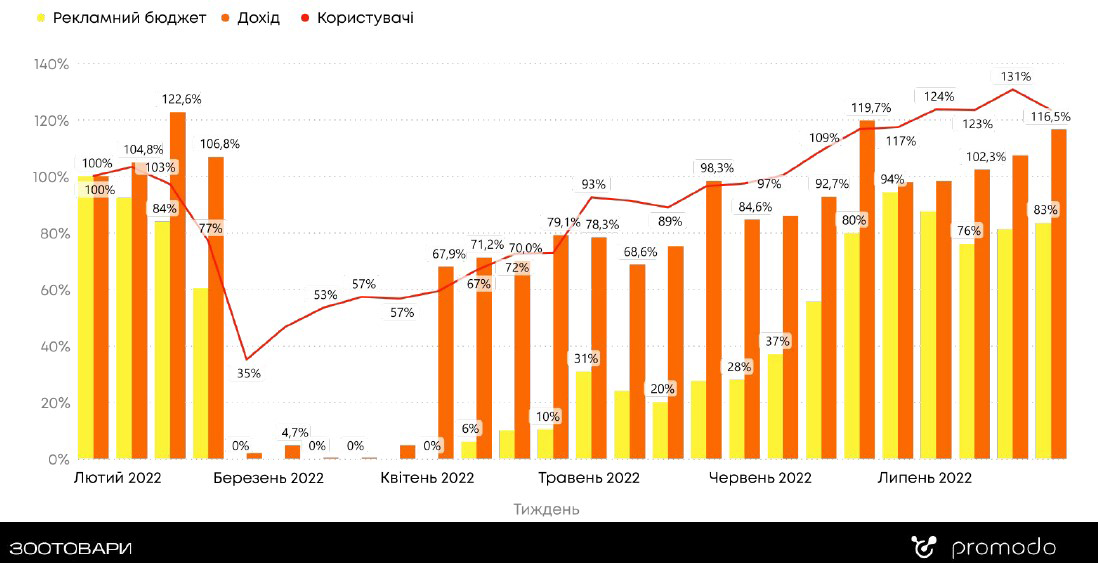

Зоотовары – единственная категория, которая растет по трем показателям: пользователи, доход и рекламный бюджет. Сегмент активно набирает покупателей за счет офлайна. В середине апреля даже при полном отсутствии рекламных бюджетов доходность этой ниши составляла около 60-70% по сравнению с довоенным уровнем.

Об этом говорит и средний чек, даже несколько выросший по сравнению с довоенным временем. Пользователи не экономят на домашних любимцах, и либо покупают те же товары и бренды, либо находят аналоги не намного дешевле.

Онлайн-рынок товаров для детей пока вернулся на уровень 45% пользователей от довоенного количества. Это связано с тем, что значительное количество людей, выехавших за границу, – это женщины с детьми. Ниша, по возможности, стабилизировалась, но вряд ли выйдет на большие показатели по потребителям из-за отсутствия в стране части аудитории.

Рекламодатели реагируют на имеющийся спрос, доход от которого колеблется в районе 50-60% по отношению к февральскому, но бюджеты на июль составляют лишь треть от довоенных.

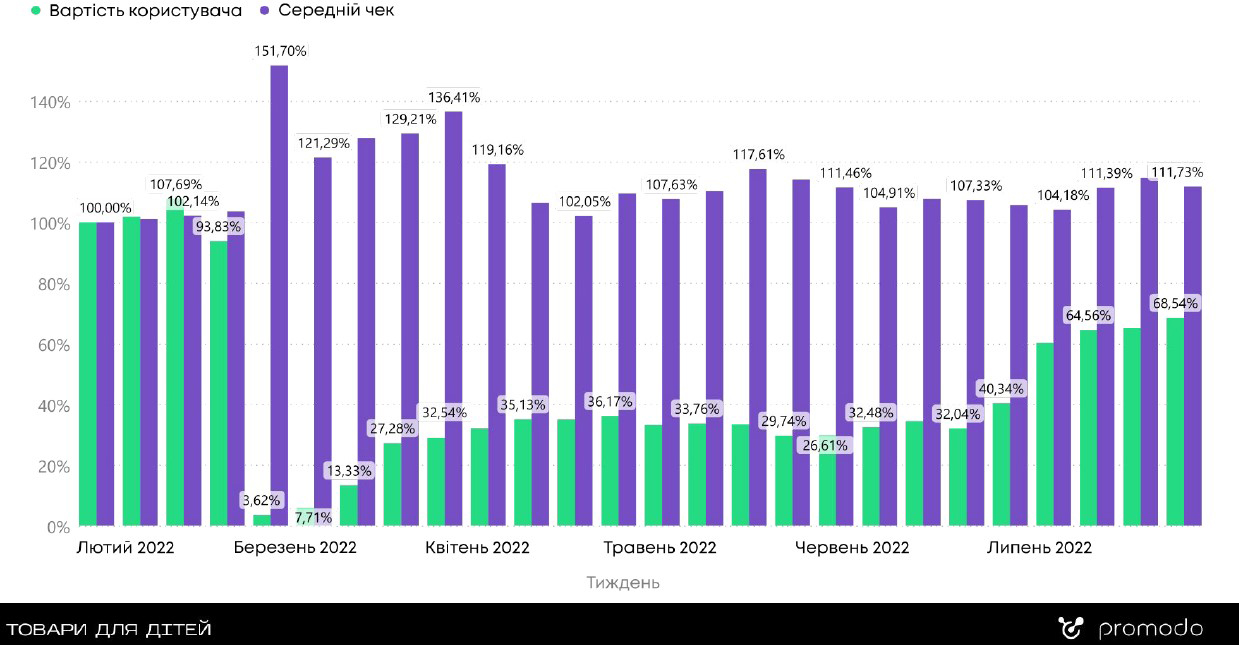

При малом количестве потребителей, средний чек в сегменте стабильно выше довоенного и не падал даже в марте – в то время как в других нишах интернет-торговля почти обнулилась. На детях, так же, как на домашних любимцах, не экономят. Стоимость пользователя выросла, но рекламодатели готовы за него сражаться.

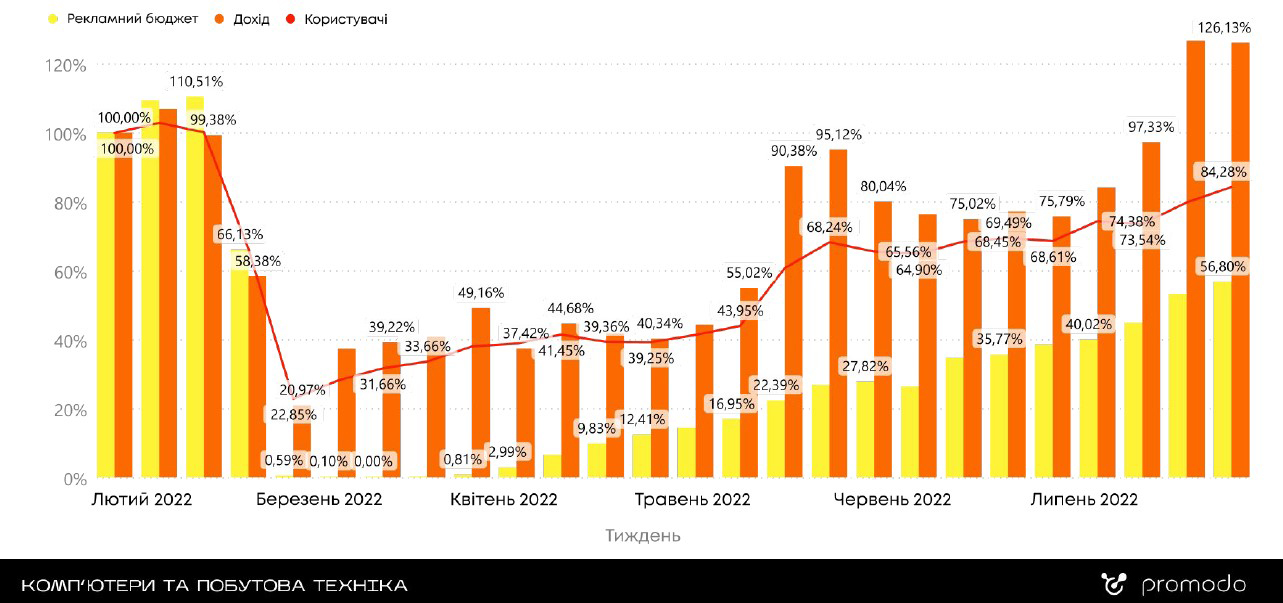

С марта по май пользователи очень медленно возвращались в Интернет в сегменте бытовой техники и электроники. После восстановления спроса летом игроки начали реагировать на потребителей бюджетами, которые приближаются к 60% от февральского уровня.

К концу июля категория в онлайне вышла на довоенный уровень доходности с учетом инфляции даже несмотря на то, что количество покупателей все еще не превысило 85%. Ритейлеры отдают себе отчет в том, что выигрывает тот, кто обеспечивает наличие, быструю доставку и конкурентную цену. Поэтому борьба за потребителя возобновилась.

Читайте также —