Исследование Deloitte: к чему стремятся покупатели накануне больших распродаж

Согласно данным исследования Deloitte о розничной торговле в праздничный период 2025 года, покупатели, спасаясь от...

27.04.2023 08:45

27.04.2023 08:45 Костянтин Симоненко

Костянтин СимоненкоАналитики консалтинговой компании CBRE Ukraine исследовали, как менялся спрос и предложение на столичном рынке коммерческой недвижимости во время войны.

Как сообщает Украинский совет торговых центров (УСТЦ), за прошлый год общий объем конкурентного предложения торговых центров остался почти неизменным на уровне примерно 1,59 млн кв. м (+1% по сравнению с аналогичным периодом в прошлом году). В течение года на рынок Киева вышел только один торговый центр Lake Plaza (GLA 22 000 кв. м). При этом уровень посещаемости торговых центров Киева приблизился к довоенному уровню.

В то время как настроения ритейлеров постепенно восстанавливаются, индекс потребительских настроений остался в отрицательных значениях. Средняя вакантность на рынке выросла на 10% по сравнению с аналогичным периодом в прошлом году и составила 17% в конце 2022 года.

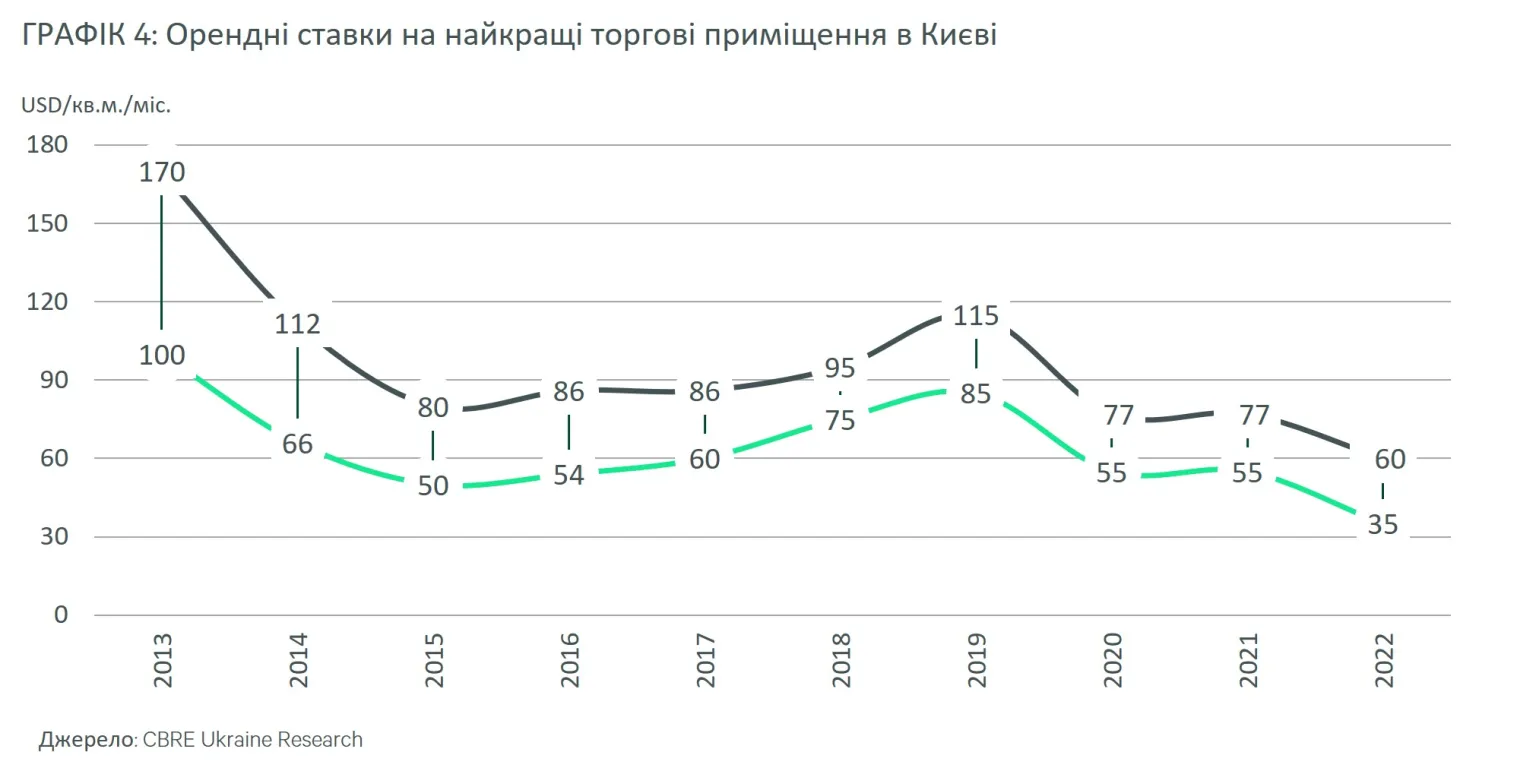

Месячные арендные ставки на лучшие торговые помещения (включая процент от розничного товарооборота) для типовой торговой галереи площадью 100-200 кв. м колебались в диапазоне $35-$60 за квадратный метр. Это в среднем на 30% меньше по сравнению с началом 2022 года.

Рынок ритейла оказался наиболее чувствительным к военной агрессии в Украине: потребительские настроения падали из-за массового оттока населения, разрушения торговых центров и снижения реальной заработной платы (-10,5% г/г в долларовом эквиваленте), что сопровождалось ростом инфляции почти на 27%. Однако после деоккупации Киевской области и последующего возвращения людей в столицу рынок торговой недвижимости Киева постепенно начал восстанавливаться. По данным УСТЦ, Индекс благосостояния ритейла (включающий показатель посещаемости, арендной платы и вакантности) в декабре достиг наивысшего уровня с начала войны (29,3) после падения до 16,7 пункта в марте 2022 года. Ритейлеры продемонстрировали способность адаптироваться к новым реалиям, а население и бизнес справились с дефицитом электроэнергии из-за ракетных обстрелов энергосистемы в осенне-зимний период 2022 года.

В 2022 году рынок торговой недвижимости Киева не пополнился новыми брендами, поскольку большинство ритейлеров сосредоточились на существующих магазинах, закрыли неприбыльные локации или переоценили свои потребности в площадях. Напротив, турецкий ритейлер одежды Fiba Retail закрыл свои франчайзинговые магазины Marks&Spencer и GAP, а четыре российских бренда (Gloria Jeans, BeFree, O’STIN, oodji) покинули рынок.

Некоторые международные компании приостановили работу в Киеве из-за боевых действий, но постепенно открыли магазины после стабилизации ситуации в столице. Так, уже начиная с апреля 2022 года постепенно открывали свои локации Mango, LPP Group (Reserved, House, Cropp, Sinsay, Mohito), Adidas, Decathlon.

Однако другие международные игроки, такие как испанская Inditex Group (Zara, Bershka, Stradivarius, Pull&Bear, Massimo Dutti, Oysho, Zara Home), шведские H&M и IKEA (магазины и пункты доставки), немецкая New Yorker временно приостановили свою деятельность в Украине. Временное закрытие этих якорных магазинов повлияло на посещение ТЦ, соответственно, сегмент fashion больше всего пострадал от сокращения потребительского спроса.

В то же время, сегменты продуктов питания, аптек, товаров для здоровья и красоты оставались достаточно устойчивыми. Несмотря на то, что некоторые продуктовые ритейлеры понесли убытки на складах и магазинах, в 2022 году Fozzy Group (Сільпо, Фора) открыла семь новых магазинов, а АТБ – два новых магазина в Киевской области. В сегменте Health & Beauty компании Watsons, Eva и Prostor продолжили наращивать свою долю рынка и объявили о планах расширения на 2023 год.

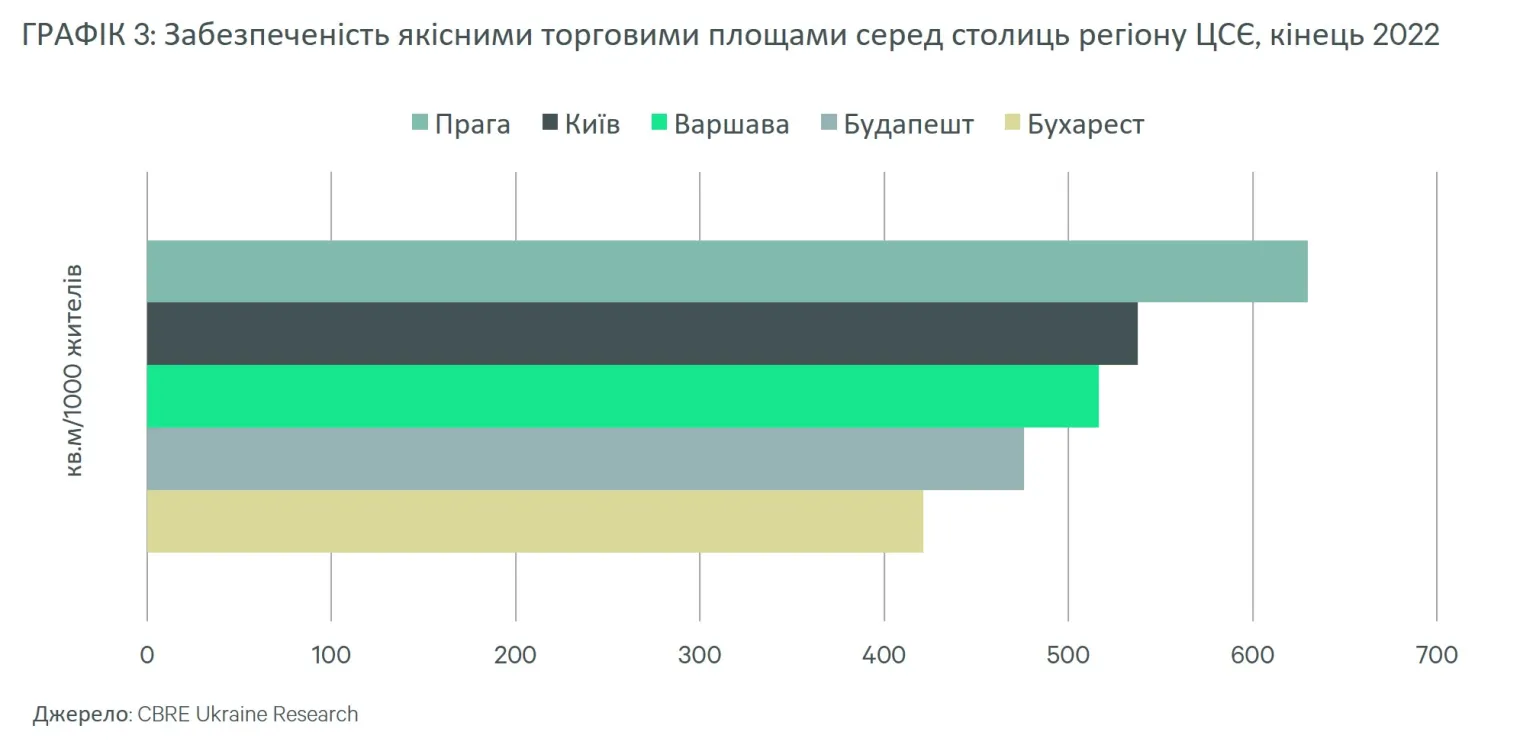

В начале полномасштабного вторжения в результате ракетных обстрелов пострадали ТРЦ Retroville и ТРЦ Lavina Mall в Киеве. Однако в течение года оба объекта были восстановлены, а их торговые площади возобновили работу. Несмотря на большой объем торговых площадей, запланированных к открытию (около 200 000 кв. м до конца 2021 года), в 2022 году на рынок Киева вышел только один ТРЦ Lake Plaza и общее предложение торговых центров осталось почти неизменным (1,59 млн кв. м), равно как и обеспеченность торговыми площадями на 1 000 жителей в столице осталась практически на уровне 2021 года – 537 кв.м.

Строительные работы в столице практически полностью отсутствуют, а около 300 000 кв. м современных торговых площадей находятся на разных стадиях готовности. Около 70% из них активно строились до войны и были запланированы к выходу на рынок в 2022-2023 годах. Однако реальность такова, что из-за неопределенности относительно продолжительности войны и возобновления потребительского спроса сроки завершения большинства проектов, скорее всего, будут отложены на 2-3 года.

В 2022 году средняя вакантность на рынке выросла до 17% (+10% г/г), поскольку падение спроса на товары не первой необходимости привело к закрытию целого ряда магазинов. Однако благодаря возвращению на рынок известных ритейлеров и переезду арендаторов с оккупированных территорий или поврежденных ТРЦ уровень заполняемости в большинстве объектов остался на стабильном уровне. Малые и средние торговые центры чувствовали себя лучше благодаря выгодному расположению в жилых районах и пулу арендаторов, ориентированному на товары повседневного спроса. В то время как крупные ТРЦ столкнулись с трудностями из-за низкой эффективности в своих двух основных составляющих: временное закрытие магазинов международных ритейлеров модного сегмента и снижение популярности сегмента развлечений.

В течение 2022 года уровень арендных ставок колебался в зависимости от локации, типа торгового центра и уровня заполняемости. Условия аренды в значительной степени зависели от индивидуальных договоренностей, в основном сосредотачиваясь на краткосрочной аренде и скидках в диапазоне от 30% от довоенного уровня или установления арендной платы как процента от товарооборота арендатора. Однако к концу года рынок несколько стабилизировался, поскольку население Киева приблизилось к довоенному уровню. В результате арендная ставка на лучшие торговые помещения (включая процент от оборота) колебалась в диапазоне $35-$60/кв. м в месяц, а базовые ставки варьировались в диапазоне $14-$29/кв. м/мес (-55% в среднем с начала года).

Полномасштабное вторжение и последующие военные действия нанесли огромный ущерб и беспрецедентно нарушили работу регионального сектора ритейла Украины. По состоянию на ноябрь 2022 года, по данным УРТЦ, 29 торговых объектов общей площадью около 1 млн кв. м, получили значительные повреждения, наибольшая доля которых приходится на восточные регионы.

Несмотря на эти вызовы почти 76% торговых центров по всей стране, включая такие крупные, как ТРЦ Nikolsky, ТРЦ Французский Бульвар, ТЦ Караван и ТЦ Дафі в Харькове и ТЦ Riviera в Одессе, вновь открылись к концу 2022 года после восстановления повреждений, вызванных ракетными обстрелами.

Ритейлеры сосредоточились на более безопасных городах с большим количеством населения и региональной ролью, дополнительно, где это возможно, восстанавливая поврежденные объекты и открываясь в деоккупированных городах. Девелоперская активность развивалась в областных городах на западе и в центре Украины.

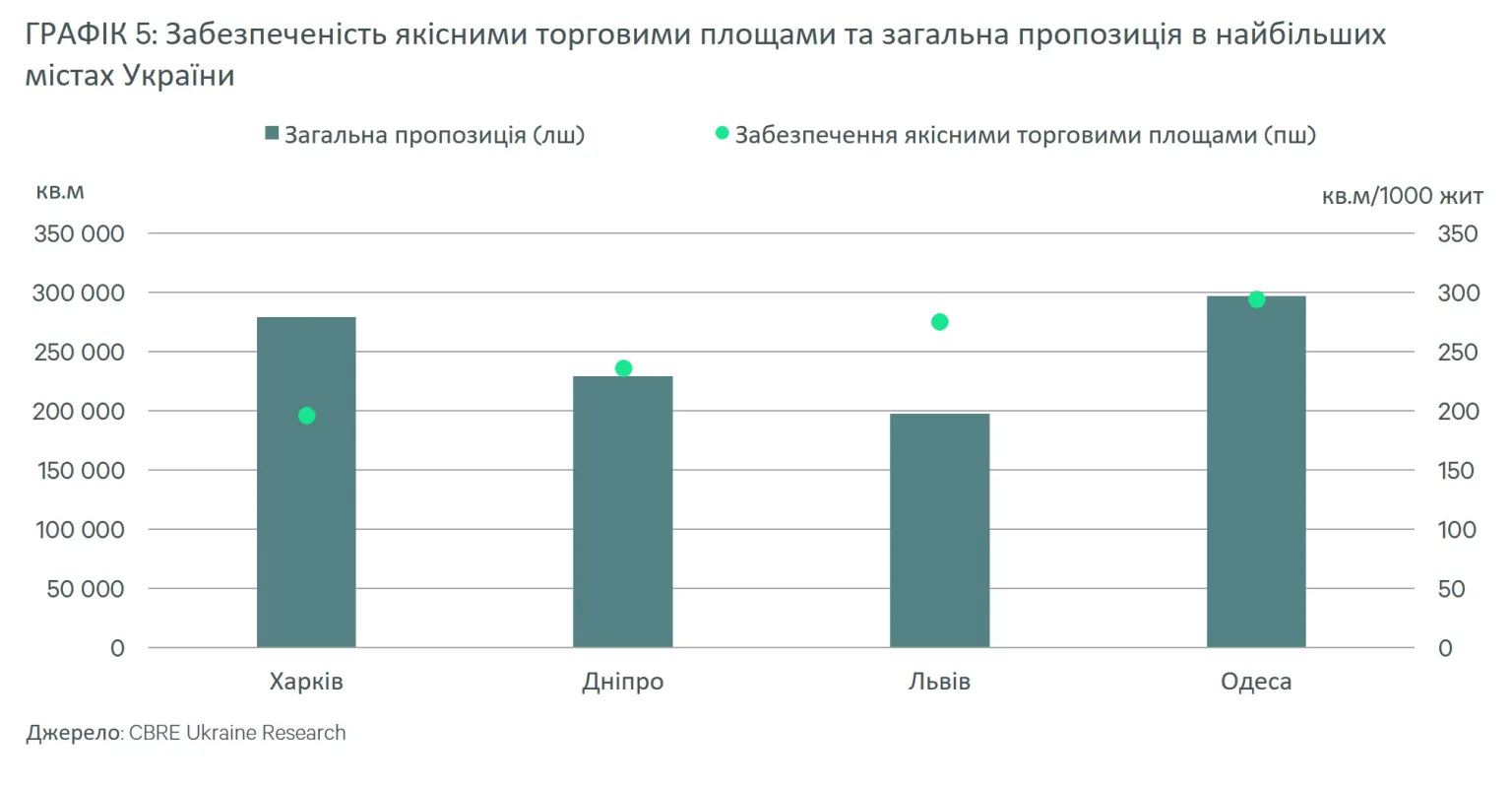

В частности, в течение 2022 года в крупных городах было введено в эксплуатацию пять торговых объектов, среди которых специализированный ТЦ Эпицентр (GLA 75 000 кв. м), ТЦ Fabrik (GLA 9 500 кв. м) и ТРЦ ЛАЗ-695 ( GLA 9000 кв. м) во Львове, ТЦ Happy Mall (GLA 7800 кв. м) в Ровно и ТЦ Pannonia (GLA 6500 кв. м) в Ужгороде. В результате годовой объем нового предложения торговой недвижимости в региональных городах составил 108 000 кв. м, что примерно на 21% больше, чем в предыдущем году. Благодаря такому объему предложения обеспеченность качественными торговыми площадями на 1000 жителей выросла во Львове до 374 кв. м (+45% с начала года), в то время как в других крупнейших городах региона этот показатель остался практически неизменным: 294 кв. м в Одессе, 196 кв. м в Харькове и 236 кв. в Днепре.

В то же время около 174 000 кв. м современных торговых площадей в пяти профессиональных объектах остаются на стадии строительства, завершение которых запланировано на 2023 год, хотя не исключены и задержки в сроках выхода на рынок. Среди крупных проектов – ТЦ Planeta Mall (GLA 70 000 кв. м) в Харькове, вторая очередь ТЦ Veles (GLA 40 500 кв. м) в Ивано-Франковске, ТЦ Mercury (GLA 26 000 кв. м) и ТЦ Akvarel (GLA 20 000 м2 в Одессе, а также ТЦ Temp Mall (GLA 18 000 м2) в Хмельницком.

Несмотря на определенный экономический прогресс и прогнозы роста на 2023 год, ожидается, что восстановление ритейла будет постепенным из-за значительного оттока населения и повреждения инфраструктуры. Маловероятно, что произойдет резкий рост потребительского спроса, особенно в краткосрочной перспективе. Как следствие, активная экспансия как местных, так и международных ритейлеров не ожидается. Компании продолжат оптимизировать бизнес-процессы и закрывать неприбыльные магазины, сохраняя при этом осторожную политику расширения. Некоторые могут воспользоваться возможностью занять лучшие торговые помещения по выгодным ставкам, но многие игроки рынка будут сосредоточены на торговых центрах в западных регионах, поскольку безопасность остается ключевым фактором.

Из-за продолжающейся войны анонсированные ранее масштабные строительства в Киеве вряд ли будут реализованы в ближайшем будущем и в 2023 году не ожидается девелопмента новых торговых центров. Соответственно, уровень вакантности останется стабильным или незначительно возрастет, поскольку не исключена оптимизация имеющихся площадей ритейлерами.