Новости логистики и e-commerce: Нова пошта, Укрпошта, Rozetka и Prom, Meest и другие

Укрпошта запускает сеть из 100 собственных почтоматов, а Нова пошта уже установила более 30 000 таких устройств, Rozetka и Prom...

26.03.2020 08:15

26.03.2020 08:15 Костянтин Симоненко

Костянтин СимоненкоВ каких регионах какие FMCG-сети лидируют по количеству магазинов, и какие форматы они используют для открытия новых объектов.

Ассоциация ритейлеров Украины презентует очередное исследование, посвященное отечественному рынку FMCG, как одному из немногих, который продолжает более-менее нормально функционировать в условиях карантина. На основе информации, предоставленной RAU компанией GT Partners Ukraine, мы проанализировали крупнейшие сети в столице и регионах, предлагающих все, что нужно для поддержания нормальной жизни: продукты, напитки, предметы гигиены и товары для дома. Каждую сеть оценивали по количеству магазинов и суммарной площади. Все данные актуальны на декабрь 2019 года.

Основная цель исследования – выяснить, сколько всего торговых точек у лидеров рынка, в каких регионах они представлены, где предпочитают открывать магазины.

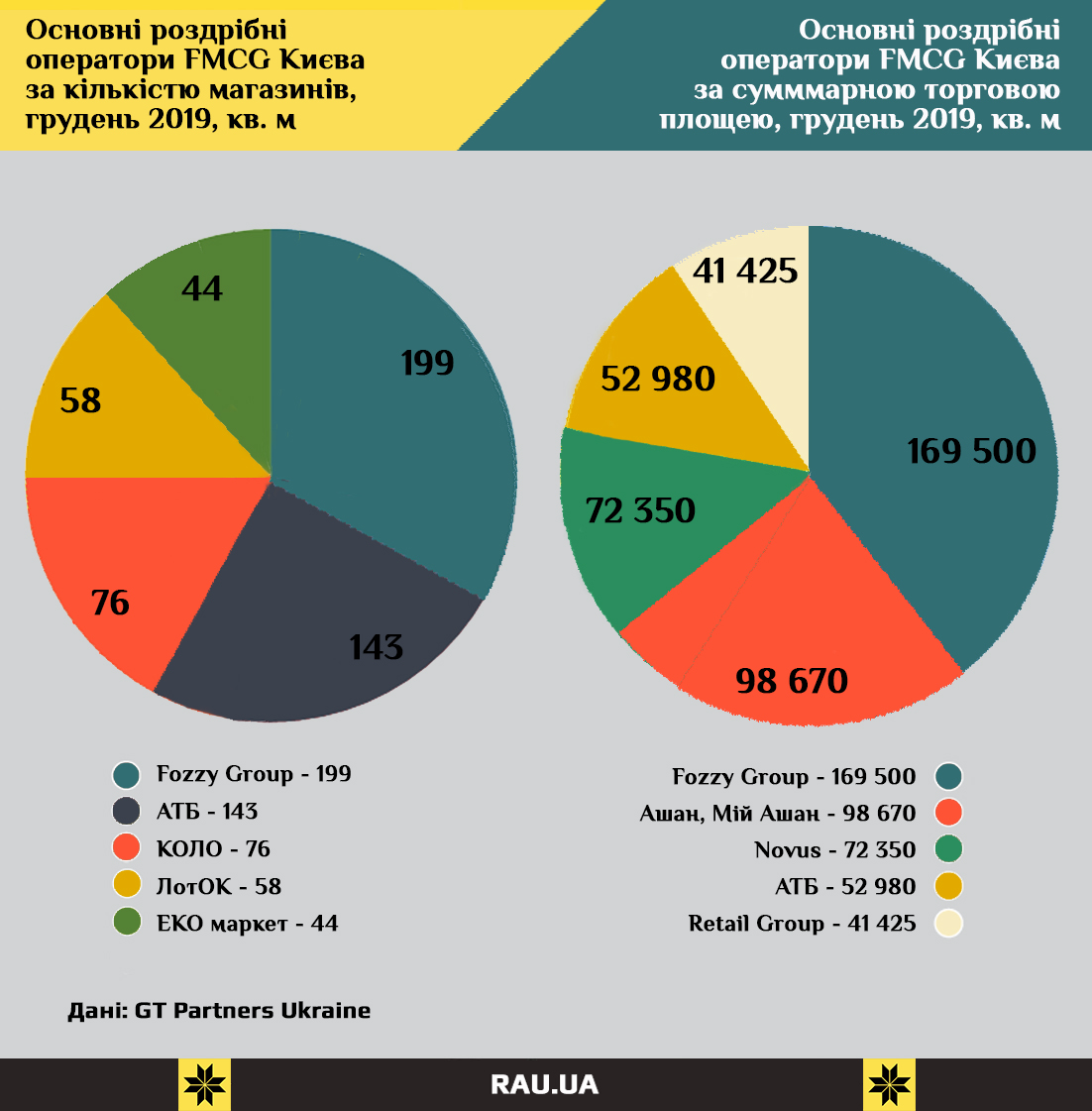

Из 18 розничных операторов FMCG рынка в столице наиболее мощно представлены восемь. Больше всего торговых точек в самом богатом городе страны принадлежит Fozzy Group (сети Сільпо, Фора, Fozzy Cash&Carry, Le Silpo, Thrash!). Что неудивительно для компании, сразу стартовавшей в Киеве, а также принимая во внимание количество брендов и форматов, с которыми работает этот ритейлер.

Среди 199 магазинов есть супермаркет, магазин у дома, cash&carry, деликатес-маркет, дискаунтер. Соответственно, по размеру торговых площадей этот оператор также на первом месте с показателем 169 500 кв.м.

По обоим показателям Fozzy Group с большим отрывом опережает днепровскую сеть АТБ с ее 143 магазинами-дискаунтерами. Разумеется, для такого формата нужны значительно меньшие площади, а потому сеть АТБ по этому показателю в Киеве только на четвертом месте. Зато магазины Ашан берут не числом, а масштабом, заняв второе место по площади — 98 670 кв. м.

Также стоит обратить внимание на быстрое развитие в столице сетей небольших форматов магазинов у дома, таких как ЛотОК и Коло. По числу магазинов в Киеве суммарно эти две сети уже сопоставимы с магазинами АТБ. А каждая из них по отдельности уже больше чем сеть ЭКО маркет в столице.

Вполне ожидаемо Fozzy Group доминирует и в окрестностях столицы, где также работает первый экспериментальный премиальный супермаркет Favore, открытый в 2017 году в пгт Козин. Примечательно, что развивает его сеть магазинов Фора, которые позиционируются как классический магазин у дома.

В северных регионах страны, за исключением АТБ, в основном представлены сети с киевской пропиской, например, Novus, которая располагает девятью магазинами формата супер- и гиперпермаркет. А также два гипермаркета сети Мегамаркет общей площадью 16 740 кв. м.

Примечательно, что в регионе расстановка сил по числу магазинов и объемам торговых площадей выглядит более равномерной. Возможно, потому что здесь основная битва идет между супер- и гипермаркетами. После Fozzy Group и АТБ тройку лидеров замыкает ЭКО маркет, который кроме перечисленных форматов также представлен магазинами у дома.

Мало того, общее количество торговых точек у ведущих игроков здесь не намного меньше, чем в столице. Причем если по количеству магазинов ЭКО маркет отстает от лидера — Fozzy Group — примерно в четыре раза, то по объемам площадей — всего в 2,6 раза.

Но чем дальше от столицы, тем влияние киевских сетей меньше. Так, в центральном регионе уже безоговорочно доминирует сеть АТБ из Днепра, а на втором месте — локальный игрок из Кременчуга, торговая сеть МаркетОПТ. Ее магазины представлены в форматах магазин у дома, супермаркет, cash&carry. По обилию форматов она конкурирует с магазинами Fozzy Group, превосходя их по числу почти в 2,5 раза, хотя в торговых площадях у нее минимальный перевес.

В пятерку региональных сетей входит еще один местных игрок — ООО «НПП Аргон» из Винницы, которое управляет сетями ГРОШ, ГРОШ экспресс, К-Маркет, Эконом. Эти магазины работают в форматах супермаркет, магазин у дома, гипермаркет, минимаркет. Конкурируя с дискаунтером АТБ, у которого здесь в четыре раза больше торговых точек и втрое — торговых площадей. Но вместе два региональных игрока вполне могут тягаться по масштабам бизнеса с лидером.

Помимо магазинов Fozzy Group здесь есть только еще одна национальная сеть родом из Киева — Ритейл Груп — у которой здесь восемь магазинов Велика Кишеня и Велмарт, представленных в форматах супер- и гипермаркетов.

Аналогичная ситуация наблюдается и в южных регионах, где 121 магазину самой крупной национальной торговой сети АТБ противостоят два местных ритейлера. Это торговая компания АЛМИ, управляющая сетями магазинов Копейка, Копейка-минимаркет и Santim, а также Таврия В, развивающая одноименную сеть и деликатес-маркеты Космос. С той лишь разницей, что совокупная «мощь» этих сетей превышает возможности лидера.

Оба местных игрока из Одессы и оба представлены разными форматами: супермаркет, магазин у дома, деликатес-маркет, минимаркет. Причем Таврия В примерно в два с лишним раза больше по площадям, чем все ее конкуренты. В том числе единственный киевский игрок — Fozzy, который именно в этом регионе открыл магазины Le Silpo, чтобы достойно конкурировать с местными деликатес-маркетами.

В западном регионе преобладают местные ритейлеры из Луцка и Львова. Пальму первенства по числу торговых точек удерживает Volwest Retail, развивающая сети Наш Край и Spar в формате супермаркета, магазина у дома и минимаркета.

На втором месте компания Львовхолод с ее магазинами Рукавичка. В пятерку региональных сетей входит также ПАККО Холдинг из Луцка, управляющая магазинами Вопак и Пакко, которые работают в формате супермаркет, cash&carry, магазин у дома, минимаркет.

Но это, в основном, не очень большие по площади торговые точки, поэтому сети из полутора-двух сотен магазинов в совокупности не превышают объемов 38 000 кв. м, в то время как Metro Cash&Carry, у которой здесь семь магазинов, имеет ту же торговую площадь в 37 300 кв. м. Кстати, именно в данном регионе весьма популярен формат cash&carry. Его используют три из пяти крупнейших сетей в регионе. В том числе компания Fozzy, которая лидирует по числу квадратных метров.

Именно на востоке страны наиболее хорошо видна экспансия АТБ на восток. Во-первых, этот регион территориально ближе к штаб-квартире компании, а во-вторых, промышленные регионы страны с наибольшей концентрацией потенциальных покупателей всегда были привлекательны для развития ритейла. Сеть — безоговорочный лидер как по числу магазинов так и по суммарной их площади.

Кроме АТБ здесь работает еще один локальный игрок из Днепра — ООО «Омега», развивающее сети Varus, Varus-market и Планета. Эти магазины работают в формате супермаркета, гипермаркета, магазина у дома, деликатес-маркет и минимаркет. Это кстати, третий регион, где разными сетями представлены деликатес-маркеты. И именно эти два ритейлера конкурируют в разных форматах с остальными игроками.

В остальном же за массового потребителя здесь сражаются представители международных ритейлеров: магазины Metro Cash&Carry и гипермаркеты Ашан. Примечательно, что у обоих сетей одинаковое количество магазинов и схожие площади.

Читайте также —

Топ-10 продуктовых ритейлеров Украины по количеству магазинов