Как Агромат решает проблему нехватки кадров в логистическом секторе

Агромат продолжает работу по преодолению кадрового дефицита в логистическом секторе и начинает отбор участниц для...

Каким будет рынок торговой недвижимости Украины через два года? Максим Гаврюшин, глава УСТЦ и операционный директор Budhouse Group, представил аналитический прогноз развития отрасли до 2027 года на RAU Workshop «Эволюция ТРЦ: устойчивость и смыслы».

Особенностью выступления стала презентация, созданная с помощью искусственного интеллекта. ИИ сгенерировал визуальную модель рынка 2026 года, изобразив современность как сложный микс оптимизма, устойчивости и тревоги. Эта иллюстрация стала метафорой реального состояния отрасли: возобновление строительства (символические краны) и рост посещаемости соединились на ней с промышленными генераторами и «драматическим небом» неопределенности. Эксперт поделился прогнозами относительно открытия новых объектов, трансформации форматов и ключевых вызовов, которые будут определять работу девелоперов в ближайшие годы.

В начале своего выступления Максим Гаврюшин продемонстрировал иллюстрацию от искусственного интеллекта, которая отражала видение ИИ относительно перспектив рынка торговой недвижимости Украины в 2026 году. На этом изображении строительные краны олицетворяют возобновление строительства после 2022 года, а теплое внутреннее освещение ТЦ служит символом жизнеспособности рынка вопреки военным действиям. Поток посетителей на картинке отражает положительную динамику индекса RWBI и восстановление потребительской активности. Наличие промышленного генератора и зимняя одежда людей подчеркивают адаптацию отрасли к энергетическим вызовам и готовность обеспечивать работу объектов даже в условиях экстремальных холодов или отключений электроэнергии. Драматическое небо, объединяющее звезды и облака, транслирует синергию оптимистичных прогнозов и факторов неопределенности. Общая концепция, предложенная ИИ, базируется на сочетании устойчивости и тревоги: хотя рынок демонстрирует развитие, вопрос следующего зимнего сезона остается открытым.

По словам эксперта, описанная картинка вполне соответствует реальности, что подтверждается конкретными цифрами.

Процесс восстановления отрасли торговой недвижимости демонстрирует устойчивую положительную динамику. В период с 2022 по 2027 годы рынок прошел три ключевых этапа.

Для оценки текущего состояния отрасли используется индекс самочувствия ритейла (RWBI) — агрегированный показатель, базирующийся на данных об арендных ставках, уровне вакантности и трафике посетителей. Мониторинг охватывает примерно 40 торговых центров по всей Украине. Согласно данным, самые высокие значения индекса фиксировались в допандемийный период и до полномасштабного вторжения. После падения до 20 пунктов в начале 2022 года, показатель демонстрировал постепенный рост и в течение 2024–2025 годов стабилизировался на уровне 38 пунктов. Несмотря на стабилизацию и приближение к довоенным значениям (которые составляли 35–39 пунктов), полного восстановления рынка в среднем еще не произошло. Ситуация остается неоднородной: ряд объектов уже превысил показатели 2021 года, в то время как торговые центры в прифронтовых регионах до сих пор сталкиваются со значительными операционными трудностями.

Анализ деятельности компании Budhouse Group демонстрирует адаптивность бизнеса к текущим условиям. На данный момент в управлении компании находятся три действующих торговых центра. В результате потери ТРЦ Fabrika общая арендная площадь (GLA) портфеля уменьшилась с почти 200 000 кв. м до 109 000 кв. м. Несмотря на это, операционные показатели свидетельствуют о восстановлении: базовая арендная ставка в валютном эквиваленте выросла на 3% по сравнению с 2021 годом, а уровень вакантности демонстрирует устойчивую тенденцию к снижению.

Показатели посещаемости в ТРЦ Nikolsky и ТРЦ Lubava максимально приблизились к довоенным значениям, хотя по сравнению с результатами 2019 года на данный момент фиксируется отставание на уровне 10%. Розничный товарооборот арендаторов продемонстрировал значительный рост в национальной валюте — на 50%, в то время как в валютном эквиваленте этот показатель вырос на 2-3% относительно показателей 2021 года. Такие данные подтверждают эффективность текущей стратегии управления активами в условиях рыночной трансформации.

На текущую деятельность торговых центров наибольшее влияние оказывают два ключевых фактора: рост интенсивности воздушных тревог и системные ограничения энергоснабжения. В течение текущего года количество тревог увеличилось на 70–80%. Если в 2025 году средний показатель потерь рабочего времени из-за тревог составлял 10,8%, то в январе и феврале 2026 года он достиг 17–18%. Это влечет за собой существенное снижение трафика и усложняет работу международных арендаторов, корпоративные протоколы которых предусматривают обязательную эвакуацию персонала и посетителей.

Однако критическим вызовом остаются массовые отключения электроэнергии, совпавшие с периодом низких температур прошлой зимой. Опыт эксплуатации объектов показал, что использование генераторов не является универсальным решением: они не рассчитаны на длительную непрерывную работу и не способны обеспечить мощность, необходимую для полноценного отопления больших площадей.

В феврале 2026 года доля работы торговых центров на автономных источниках питания составляла 35% рабочего времени. Это привело к значительному росту операционных расходов: при стоимости дизельного топлива на уровне 60 грн/л средняя цена электроэнергии составила 24 грн за кВт·ч. Прогнозируемое подорожание топлива до 90–100 грн/л может повысить стоимость энергии до 40 грн за кВт·ч и более.

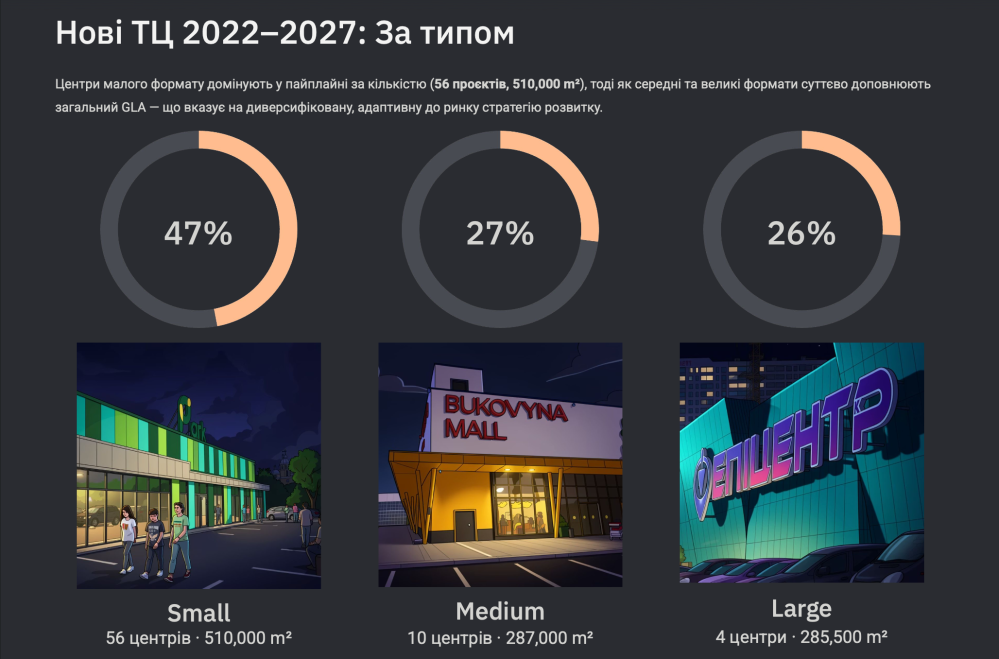

Несмотря на имеющиеся вызовы, рынок торговой недвижимости демонстрирует не только стабилизацию, а и количественный рост. В течение 2025 года было открыто 10 новых объектов, а в период 2026–2027 годов ожидается введение в эксплуатацию еще около 40 торговых центров. В целом, пайплайн на 2022–2027 годы насчитывает 69 объектов суммарной площадью 1,1 млн кв. м GLA. По состоянию на сегодня 36% из них уже функционируют, 52% находятся на этапе активного строительства, а 12% находятся на стадии проектирования.

Важной чертой текущей трансформации рынка является переход к малым форматам. Средняя площадь уже открытых объектов составляет 12,7 тыс. кв. м, тогда как для строящихся этот показатель составляет 17,5 тыс. кв. м. Торговые центры малого формата (от 5 до 20 тыс. кв. м) сейчас составляют 80% от общего количества новых объектов и 47% от общей площади. В то же время крупных объектов в пайплайне зафиксировано всего четыре.

Эта тенденция соответствует общеевропейскому тренду развития ритейл-парков и конвиниенс-центров. Основными факторами такой динамики являются стремление инвесторов минимизировать риски путем реализации менее масштабных проектов, а также высокий спрос ритейлеров на качественные площади в небольших городах.

Географическое распределение новых проектов также имеет свою специфику: 80% объектов по количеству (и 54% по площади GLA) сосредоточены на западе Украины, второе место занимает Киев. Уровень инвестиционной активности напрямую зависит от удаленности региона от линии фронта. Есть надежда, что со временем география активного строительства расширится на северные, восточные и южные области Украины.

Подводя итог, можно констатировать, что рынок прошел этап восстановления, стабилизировался и продолжает развиваться, но преимущественно в сегменте малых ТЦ в западных регионах страны. В то же время стратегическим вопросом для отрасли остается подготовка к следующему зимнему сезону, что требует внедрения эффективных решений уже сегодня.