ТРЦ Respublika Park отмечает 4-летие: концерт The Rock Symphony Orchestra и благотворительный сбор для ветеранов

Киевский ТРЦ Respublika Park празднует четвертую годовщину. В честь дня рождения впервые в истории ТРЦ гости станут...

21.09.2023 09:00

21.09.2023 09:00 Костянтин Симоненко

Костянтин СимоненкоРуководитель департамента исследований и стратегии маркетингового агентства Promodo во время своего выступления на RAU Expo-2023 рассказала о том, как в 2023 году изменились ключевые показатели украинского e-сommerce в пяти разных сегментах.

Компания Promodo с 2022 года начала сбор данных, высчитывая средневзвешенные показатели лидеров и крупных игроков электронной коммерции в определенных категориях товаров. Недавно были высчитаны такие показатели за январь-июнь 2023 года и сопоставлены с данными довоенного 2021-го, взятыми за 100%. Чтобы нивелировать влияние инфляции, все показатели выражены в долларах.

Как показал опрос компании Gradus, проведенный в этом году, 88% бизнесов уже возобновили полностью или частично работу до довоенного уровня. Это невероятный показатель, демонстрирующий чрезвычайную стойкость украинских компаний, в том числе и ритейла. Более того, уже 4% опрошенных предприятий начали новое дело уже во время войны.

Что касается сферы электронной коммерции, здесь чрезвычайно важным показателем является пенетрация интернета или сколько людей в стране пользуются интернетом вообще. По данным Всеукраинской рекламной коалиции, также 88% людей в стране пользовались интернетом в прошлом году и такой же показатель должен быть и в этом году. Даже во время пандемии, когда многие сидели дома, не было такого показателя пенетрации как во время полномасштабной войны.

Соответственно, рекламодатели по ритейлу идут туда, где есть потенциальные потребители. И хотя в целом рекламный рынок сократился почти в 2,5 раза, доля маркетинговых бюджетов в сфере digital выросла до 80% в 2022 году против 61% в довоенное время. Как показывают цифры, этот рост произошел за счет других рекламных каналов коммуникации. В нынешнем году, по данным Promodo, рекламный рынок снова растет, маркетинговые бюджеты увеличиваются, при этом доля digital остается такой же весомой.

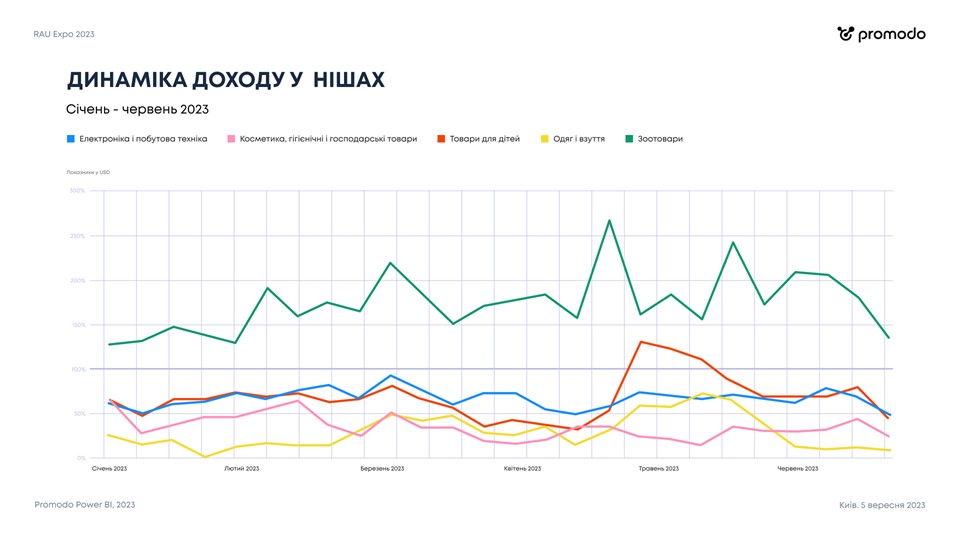

Если рассмотреть динамику онлайн доходов ритейла в разных сегментах, то нетрудно увидеть, что в большинстве сфер, за исключением зоотоваров, основные игроки еще не вышли на довоенный уровень. В то же время не были зафиксированы серьезные провалы по доходам во всех без исключения отраслях. То есть люди продолжают покупать, не отказываясь от каких-либо категорий товаров. Также хорошим знаком является возвращение сезонности в торговле. В частности, торговля бытовой техникой и электроникой, как и продажи косметических товаров в феврале-марте 2023 года в так называемом love season, показывали всплеск продаж. Аналогично происходит всплеск продаж одежды и обуви и особенно детских товаров при смене сезонов в марте и мае. Хотя следует признать, что уменьшение количества потребителей, оставшихся в стране, не позволяет ритейлерам вернуться на уровень довоенных продаж. Уникальна ситуация с торговлей зоотоварами, где показатели продаж на протяжении 2023 года превышают довоенные показатели.

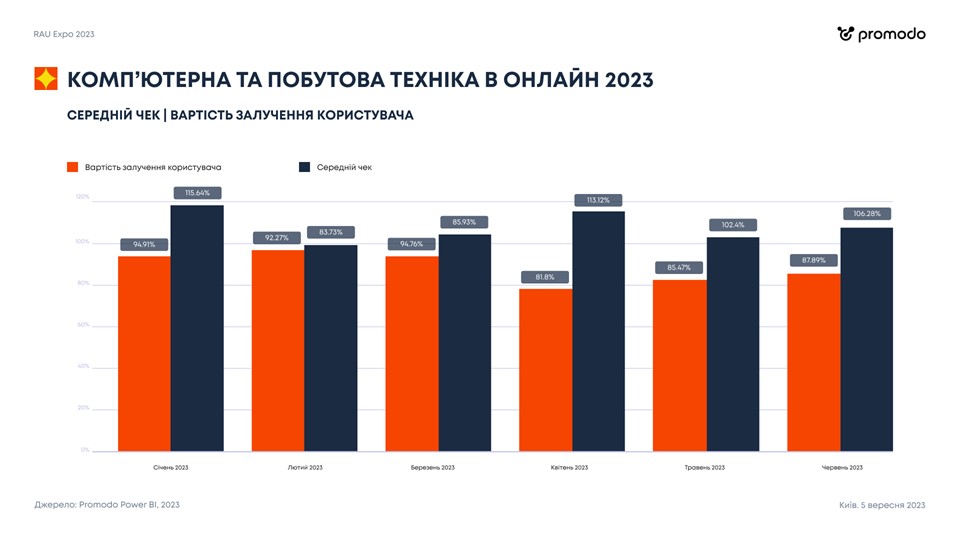

Рассматривая более подробно отдельные категории, нетрудно заметить, что в сфере торговли бытовой техникой и электроникой количество потребителей в 2023 году меньше, но оно стабильно – на уровне 60-70%. С тенденцией к увеличению в период января-марта. В период межсезонья, когда основные игроки уменьшают рекламные бюджеты (в Google Ads), количество пользователей тоже падает. В долларовом эквиваленте игроки вкладывают в рекламу вдвое меньше чем до войны, но при этом эффективность рекламных кампаний повысилась. При меньшей стоимости привлечения пользователя (с апреля 2023 года она стала еще меньше на 10%), средний чек примерно равен довоенным показателям, а в высокий сезон продаж превышает его.

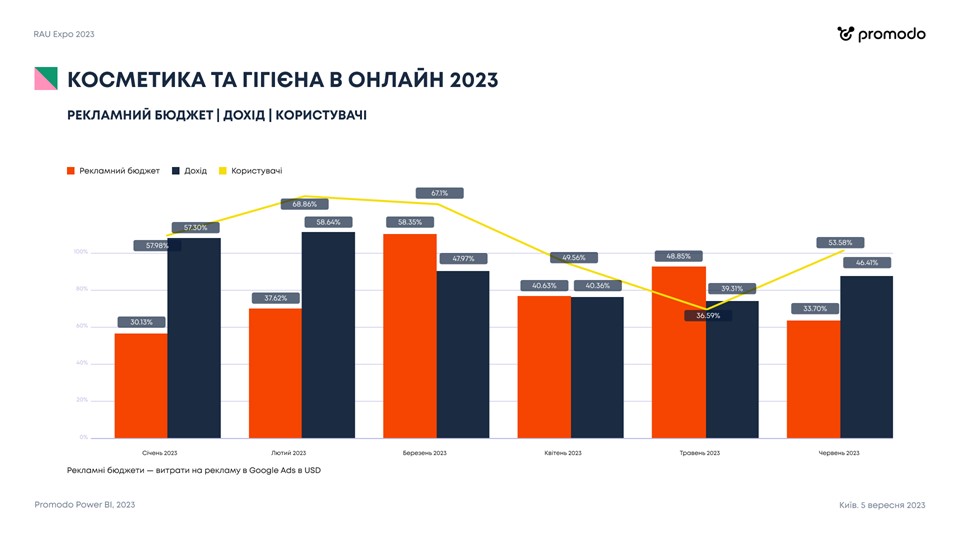

В этом сегменте количество потребителей пока не превышает половины покупавших косметические и гигиенические товары до войны. Эта категория сильно зависит от потребления именно женщинами, многие из которых уехали за границу. Здесь также хорошо видна сезонность спроса (в феврале-марте) и вложений в рекламу. То есть игроки не тратят средства на привлечение потребителей, кроме «горячего сезона». Соответственно, наибольшие бюджеты были в марте и мае. Средний чек растет в сезон и падает в межсезонье, и к сожалению имеет тенденцию к постепенному снижению. Стоимость привлечения клиентов находится в пределах 60-70% от показателей 2021 года, если не считать аномальных показателей мая.

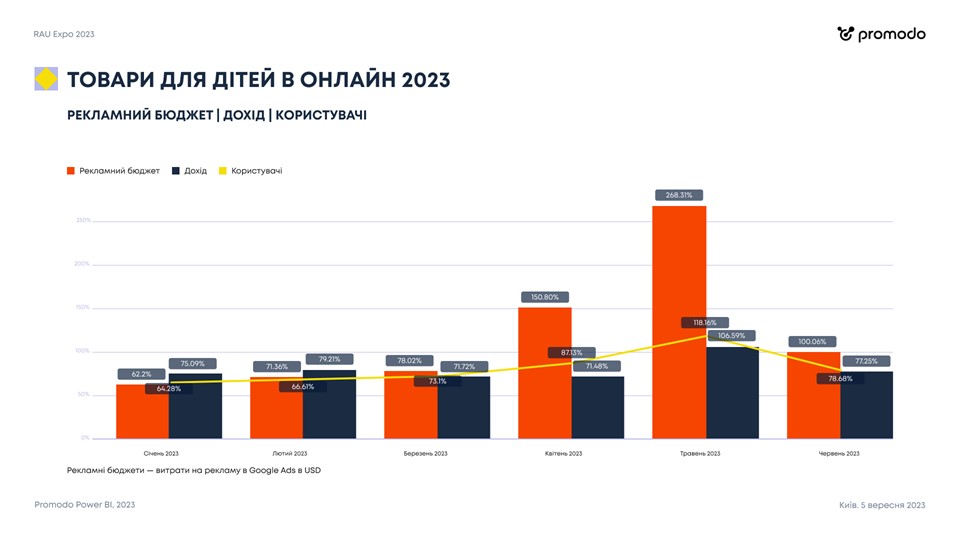

Сфера детских товаров демонстрирует значительную часть рекламных бюджетов, что свидетельствует о высокой конкуренции в данном сегменте. В частности, весной 2023 года произошло увеличение бюджетов, вероятно, как инвестирование в брендовую составляющую. Поскольку это почти не отразилось на увеличении дохода основных игроков. Соответственно, уже в июне произошла оптимизация расходов на рекламу. При этом доля потребителей, обеспечивающих стабильную эффективность ритейлеров, не превышает 80%. Сезонность спроса здесь выражена гораздо меньше, однако в данной категории детские товары покупают не только женщины, но и мужчины. Средний чек здесь также держится на уровне 2021 года, а средние затраты на привлечение потребителя уже выше примерно на треть. Что тоже говорит о росте конкуренции в категории.

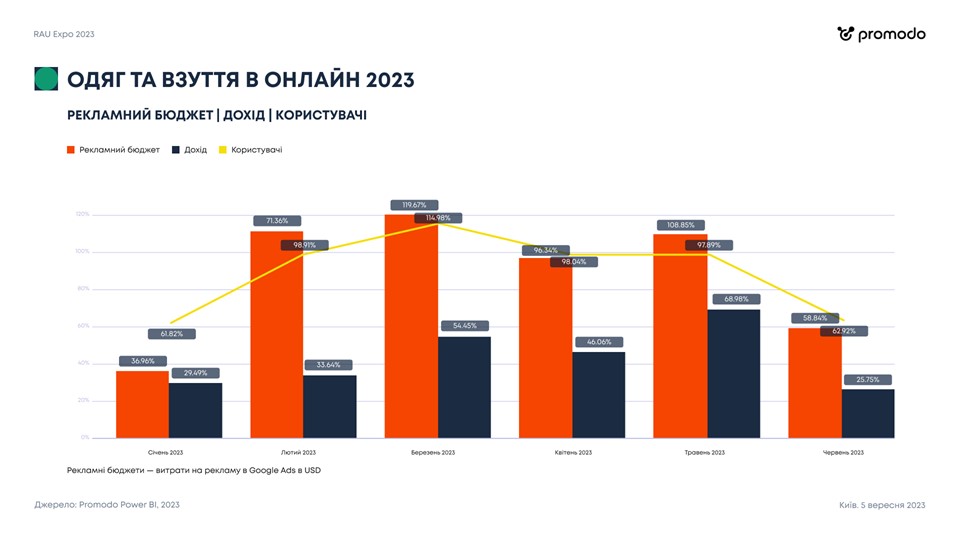

Лучше всего увеличение уровня конкуренции и соответственно рекламных бюджетов (на 8-20%) видно в fashion-сегменте. Но увеличение бюджетов не дает пропорционального роста дохода. Если говорить о показателях эффективности в целом, то получается, что не более 70% потребителей вовлечены в покупки. При вложении средств в медийную рекламу это дает прирост доли потребителей до 90%. Однако доход не растет так быстро. То есть потребители ищут и смотрят товар, но не спешат покупать здесь и сейчас. Соответственно падает эффективность вложений, и в июне ритейлеры начали оптимизацию маркетинговых бюджетов, что сразу сказалось падением доходов. В то же время размер среднего чека и в целом потребительская корзина почти не претерпели изменений. Размер среднего чека – около 90% от уровня 2021 года. Но стоимость привлечения уже больше довоенных показателей, в частности, в мае – на 17,5%.

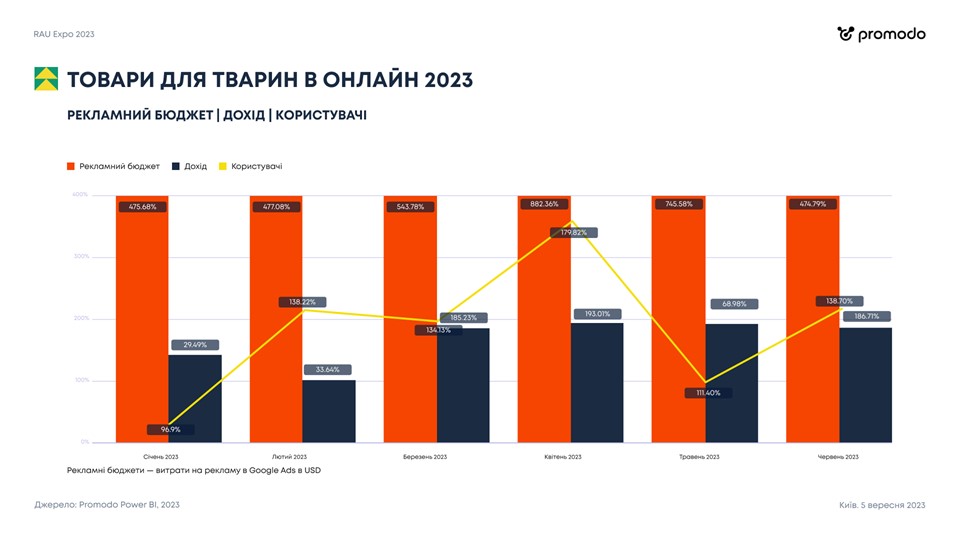

Отрасль торговли товарами для животных стала прорывной еще в прошлом году, а в этом году демонстрирует феноменальные показатели. Так, размер рекламных бюджетов первой половины 2023 года увеличился на 400-900% по сравнению с довоенными показателями. Что свидетельствует о высокой конкуренции между множеством игроков. Компании интенсивно вкладываются в рекламу бренда, чтобы выделиться и удержать свою долю рынка и по возможности – увеличить ее.

Еще одна интересная особенность данной сферы онлайн-продаж – увеличение количества покупателей (на 10–70% в зависимости от месяца). Конечно, их не могло стать настолько больше, поэтому самое простое объяснение – покупатели из магазинов перешли к онлайн-покупкам. Соответственно количеству потребителей увеличились и доходы от электронной торговли зоотоварами (на 40-90%)

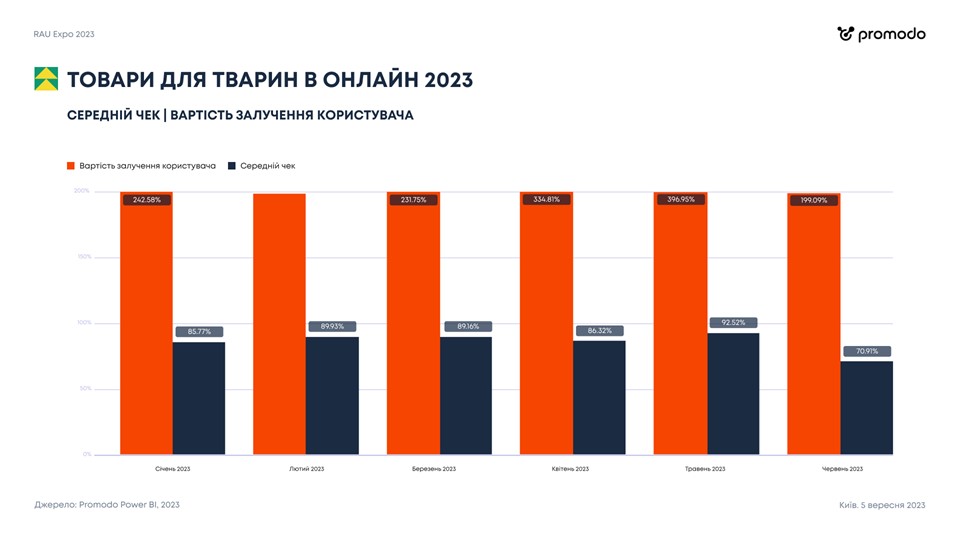

Если же взглянуть на размер среднего чека, не дотягивающего до показателей 2021 года (в среднем 80%), можно заключить, что потребители перешли на более экономичный сегмент покупок для своих домашних любимцев. А привлечение новых покупателей стоит очень дорого — на 200-300% больше чем до войны.

При рассмотрении особенностей электронной коммерции в разных регионах следует выделить Киев, который является безусловным и глобальным лидером по всем сегментам. Если до войны он обеспечивал до 50% потребителей и дохода онлайн-торговли, то сейчас по отдельным категориям его «вес» увеличился до 60-70%. По сравнению с прошлым годом Львов стал поменьше по размеру доли онлайн-покупок, а Днепр и Одесса стабилизировали свои показатели. В Харькове происходит постепенное возобновление онлайн-торговли, что свидетельствует о постепенном возвращении потребителей в город.

Возвращение маркеров сезонности – признак стабилизации рынка, когда потребители начинают вести себя как раньше. С наступлением «золотого» осеннего периода прогнозируется дальнейшее увеличение объемов маркетинговых бюджетов и конкуренции на рынке. Digital каналы будут и дальше оставаться в приоритете. Следовательно, будет расти стоимость клика и нужно работать над увеличением эффективности.

Средний чек уже находится примерно на уровне 2021 года по большинству категорий, но следует учитывать, что в чувствительных к гендеру категориях товаров количество потребителей не превышает пока 60-70%. В то же время, очень важно учитывать, что уже более 45% запросов пользователей – на украинском языке, поэтому соответствующая версия сайта должна быть в приоритете. Поскольку некоторые площадки не хотят ссылаться на сайты, где есть русскоязычный контент.

Для e-commerce наиболее эффективными остаются торговые кампании, в зависимости от стратегии это может быть классический Shopping или Performance MAX. Также важны социальные сети. В медийную рекламу вкладываются только крупные игроки, а малый и средний бизнес предпочитает сосредоточиться на рентабельности и не привлекать новых клиентов через медиа. Хотя трафик по медийной рекламе на 10-20% дешевле чем до войны.