Як Pandora в Україні будує комунікацію з клієнтами без власних соціальних мереж

Валерія Русаненко, Chief marketing Officer Pandora, на RAU Workshop Digital Retail 2026 розповіла, як бренд Pandora в Україні комунікує з клієнтами.

Pandora...

Микола Маранчак

Микола МаранчакВедущий эксперт Colliers International (Украина) Игорь Заболоцкий о ситуации на рынке торговой недвижимости после смягчения карантина.

28 мая Ассоциация ритейлеров Украины провела онлайн-встречу “Восстановление рынка ритейла и ТРЦ. Тенденции и прогнозы”, в рамках которой ведущий эксперт Colliers International (Украина) Игорь Заболоцкий поделился своим мнением о ситуации на рынке торговой недвижимости Украины. Публикуем ключевые тезисы из его выступления.

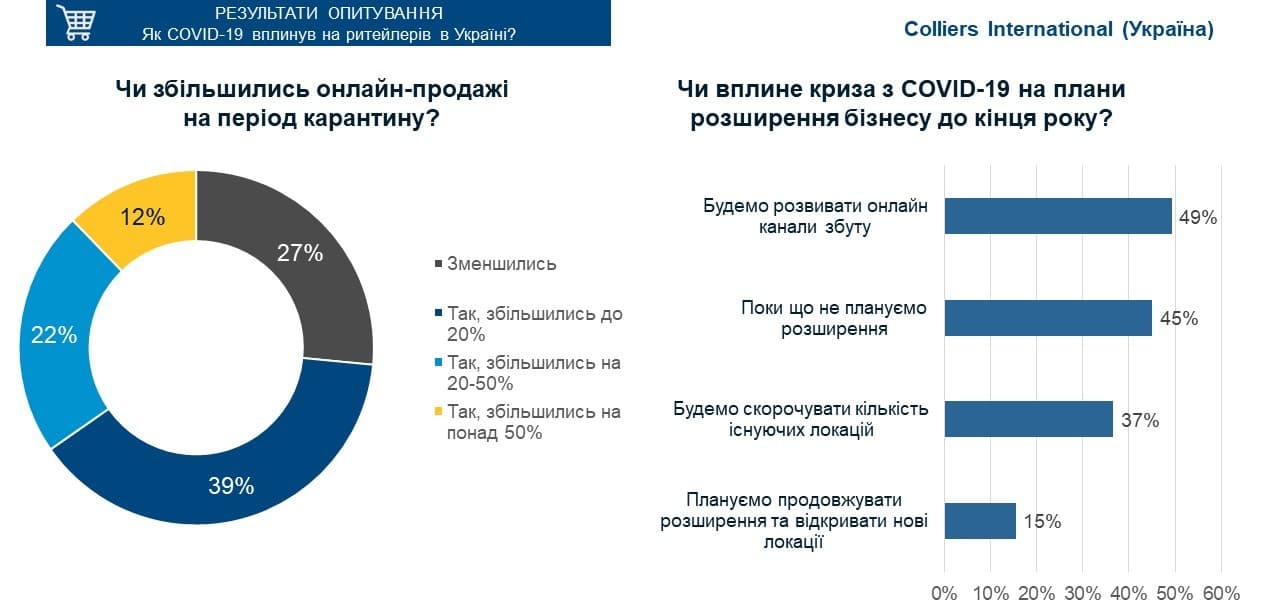

Согласно результатам опроса Colliers International (Украина) в мае 2020 года, 55% ритейлеров закрыли все свои локации на период карантина, 13% респондентов остались работать в формате «точки выдачи», 38% – отметили, что стали развивают онлайн-каналы сбыта.

Согласно результатам опроса Colliers International (Украина) в мае 2020 года, 55% ритейлеров закрыли все свои локации на период карантина, 13% респондентов остались работать в формате «точки выдачи», 38% – отметили, что стали развивают онлайн-каналы сбыта.

До карантина лишь 15% опрошенных ритейлеров работали омниканально.

Сегодня все чаще появляются запросы на открытие магазинов стоковых форматов (возможно временных) с целью реализации избыточных товарных запасов прошлых коллекций и получения необходимых оборотных средств для закупки новых.

Несмотря на активное развитие онлайн в период карантина, офлайн-магазины не потеряют своей популярности и в будущем. Ряд ритейл-операторов уже поделились информацией о росте товарооборота в первые дни работы после отмены карантина, в том числе и в результате отложенного спроса, что только подтверждает перспективу продолжения развития офлайн-формата.

15% опрошенных Colliers респондентов отметили, что планируют продолжить расширение бизнеса. В основном, это представители сегментов beauty&drogerie и бытовой техники и электроники. 37% опрошенных ритейлеров наоборот – будут сокращать количество существующих локаций, оптимизируя бизнес.

31% респондентов считают, что в ближайшие два квартала после карантина падение товарооборота будет более 50% по сравнению с докризисным периодом. 64% ритейлеров ожидают, что восстановить показатели товарооборота до докризисного периода удастся минимум через год.

Чаще всего игроки рынка пытаются получить и применить опыт других стран. Хотя именно Украина, в связи с цикличностью регулярных кризисов, имеет наработанный годами опыт по выходу из подобных ситуаций. Каждый менеджер, руководитель розничной сети или владелец ТРЦ, который работает на рынке более десяти лет, испытал по меньшей мере три потрясения, последнее из которых (2014-15 годы) подтверждает – ритейл, как сегмент, может первым показать драматическое падение, но он же, далее демонстрирует стремительный рост, который зависит не только от покупательной способности, но и от потребительских настроений.

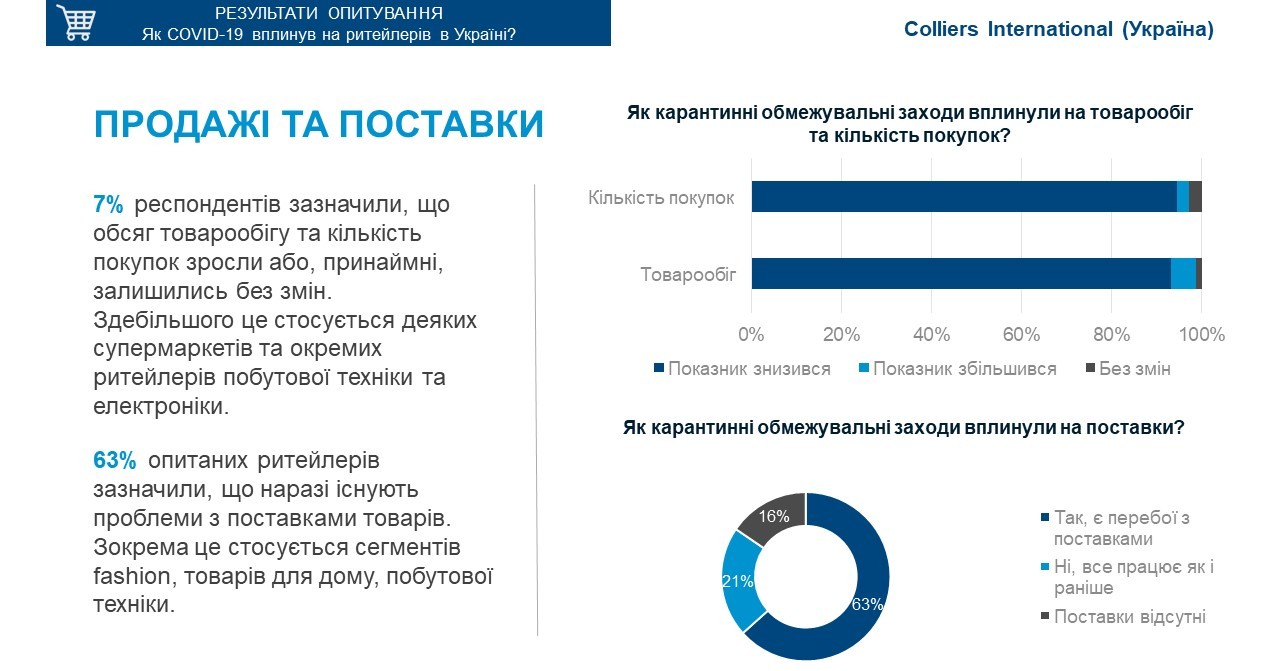

Для сокращения расходов во время карантина 83% опрошенных ритейлеров пересматривали условия с арендодателями, 70% – перевели сотрудников в отпуск за свой счет, 32% – начали сокращать штат. Среди тех, кто пострадал больше: представители сегмента fashion и рестораны.

В Европе договоренности с арендаторами проходят значительно сложнее. На украинском рынке обе стороны понимают, что ситуация носит временный характер и поиск компромиссных решений наиболее эффективен, учитывая отсутствие поддержки со стороны государства. Хорошим примером эффективной коммуникации владельца объекта с арендаторами и желание сотрудничать есть ТРЦ Retroville, открытие которого состоялось на прошлой неделе. Именно коммуникация бизнесов может стать залогом восстановления рынка, при условии стабилизации уровня покупательной способности.

Вероятно, вакантность в ближайшие месяцы не изменится. До конца 2020 года – начала 2021-го возможен рост индикатора, связано с оптимизацией бизнесов и закрытием ритейлерами нерентабельных локаций.

Существует вероятность снижения арендных ставок в среднем на 20-30%, в зависимости от уровня снижения товарооборота.

По состоянию на первый квартал 2020 года на активной стадии строительства находились 11 объектов, арендной площадью более 830 000 кв. м с анонсированным срокам открытия в 2020-23 годах. Вероятно, часть из них могут перенести сроки открытия. Владельцы проектов, строительство которых еще не началось, займут выжидательную позицию.

Ряд функционирующих объектов задумаются о реконцепцию или переориентации на другой сегмент потребителей.

Читайте также

Посткарантинные тренды на рынке торговой недвижимости: аналитика Cushman&Wakefield