Как сеть Кібернетики приходит в себя после уничтожения единственного логистического хаба

В ночь на 4 июля из-за российской атаки был разрушен единственный логистический хаб сети Кібернетики. По...

31.01.2024 09:00

31.01.2024 09:00 Костянтин Симоненко

Костянтин СимоненкоНа втором году войны рынок аптечного ритейла демонстрирует активное восстановление и дальнейшее развитие. Усиленная конкуренция между основными игроками приводит к большей консолидации усилий по расширению сетей в условиях стремительного возобновления продаж лекарств.

Портал Apteka.ua и компания Proxima Research в своих исследованиях показали, как развивалась украинская отрасль розничной торговли лекарствами и товарами для здоровья на второй год полномасштабной войны, как меняется доля крупных сетей и потребления лекарств в Украине, а также перспективы дальнейшего развития сферы. аптечного ритейла. Портал RAU выбрал из этих исследований наиболее важные и интересные факты.

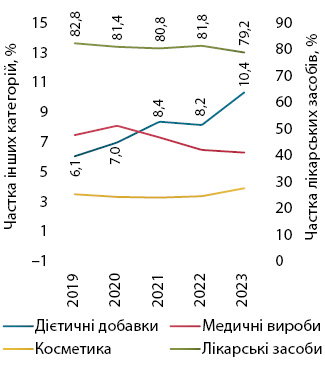

Общие объемы розничной реализации всех товаров так называемой «аптечной корзины» в 2023 году достигли 1,3 млрд упаковок, или 164 млрд грн в денежном эквиваленте, говорится в исследовании компании Proxima Research. По сравнению с 2022 годом товарооборот увеличился на 29%, но в натуральном выражении это прирост всего на 3%. Более того, по сравнению с довоенными показателями 2021-го количество проданных упаковок меньше на 27%. В долларовом эквиваленте обороты украинского рынка тоже еще не дотягивают около 10% до уровня 2021-го из-за значительного роста валютного курса после полномасштабного вторжения. Хотя они превысили показатели 2022 года на 13%. Постепенно продажи в натуральном измерении возобновляются по всем видам продукции за исключением медицинских изделий, продажи которых сократились еще на 0,6% по отношению к 2022 году.

В то же время продажи диетических добавок увеличиваются значительно быстрее, чем в других категориях (+63,6% в деньгах и +36,3% в упаковках). В результате их доля в общей структуре рынка по итогам 2023 года составила 10,4% в денежном выражении и 8% в натуральном. Так же заметно постепенное увеличение продаж косметических товаров, доля которых в аптечной корзине составляет 4% в денежном и 3,6% в натуральном выражении.

Продажи чисто лекарственных средств в 2023 году составили 130 млрд грн, что на 25% больше, чем в 2022-м. Однако в натуральном выражении 848,7 млн проданных упаковок лекарств – это всего на 0,5% выше предыдущего года. После кризисного спада, вызванного полномасштабным вторжением в 2022 году, рынок лекарственных средств начал восстанавливаться с марта 2023 года, показывая значительный прирост (более 60% в деньгах в середине года). Такому результату несколько посодействовала паника на фоне внедрения е-рецепта с 1 апреля 2023 года. Из-за ажиотажного спроса в последний день марта выручки аптечных заведений выросли на 345%, а физическая продажа лекарств взлетела на 268% по сравнению с аналогичным днем 2022 года.

При этом население активно скупало как рецептурные, так и безрецептурные лекарства. Однако уже к концу года наблюдалось замедление набранного темпа, связанное с истощением эффекта низкой базы сравнения. Также в 2023 году произошло перераспределение потребления в пользу более дорогих препаратов.

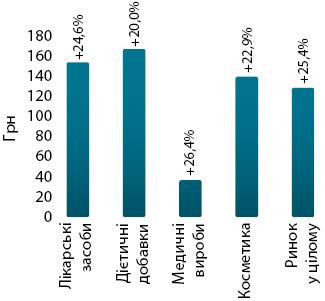

Соответственно росла и средняя стоимость купленных лекарств. В августе 2023 года средневзвешенная цена за одну упаковку товаров «аптечной корзины» достигла 127,8 грн, то есть на четверть больше по сравнению с аналогичным периодом 2022 года. Диетические добавки стали наиболее затратной категорией среди товаров аптечной корзины со стоимостью 166,4 грн за один блистер. Лекарственные средства – 153,1 грн за упаковку, косметика стоит в среднем 138,8 грн, а медицинские изделия предлагаются за 36,7 грн.

Относительно структуры потребления наблюдается длительная тенденция к увеличению доли рецептурных лекарств в общей структуре рынка. При распределении на препараты отечественного и иностранного производства отмечается небольшой рост доли украинских препаратов в денежном выражении. С другой стороны, в натуральном выражении наблюдается сдвиг в пользу иностранных лекарств.

Согласно подсчетам украинского Forbes, к началу 2024 года в Украине работает около 18 000 аптек, или 85% от довоенного количества. Учитывая имеющееся население в 31,2 млн человек (по данным Киевской школы экономики – KSE), в 2023 году на 1777 человек приходилась одна аптека. Это очень высокий показатель по сравнению со странами ЕС, где плотность покрытия аптечного ритейла меньше. Например, в Польше одна аптека обслуживает 2951 человека, в Германии – 4691. Соответственно, в Украине больший уровень конкуренции: в проходных местах иногда рядом находятся два, а то и три заведения разных сетей.

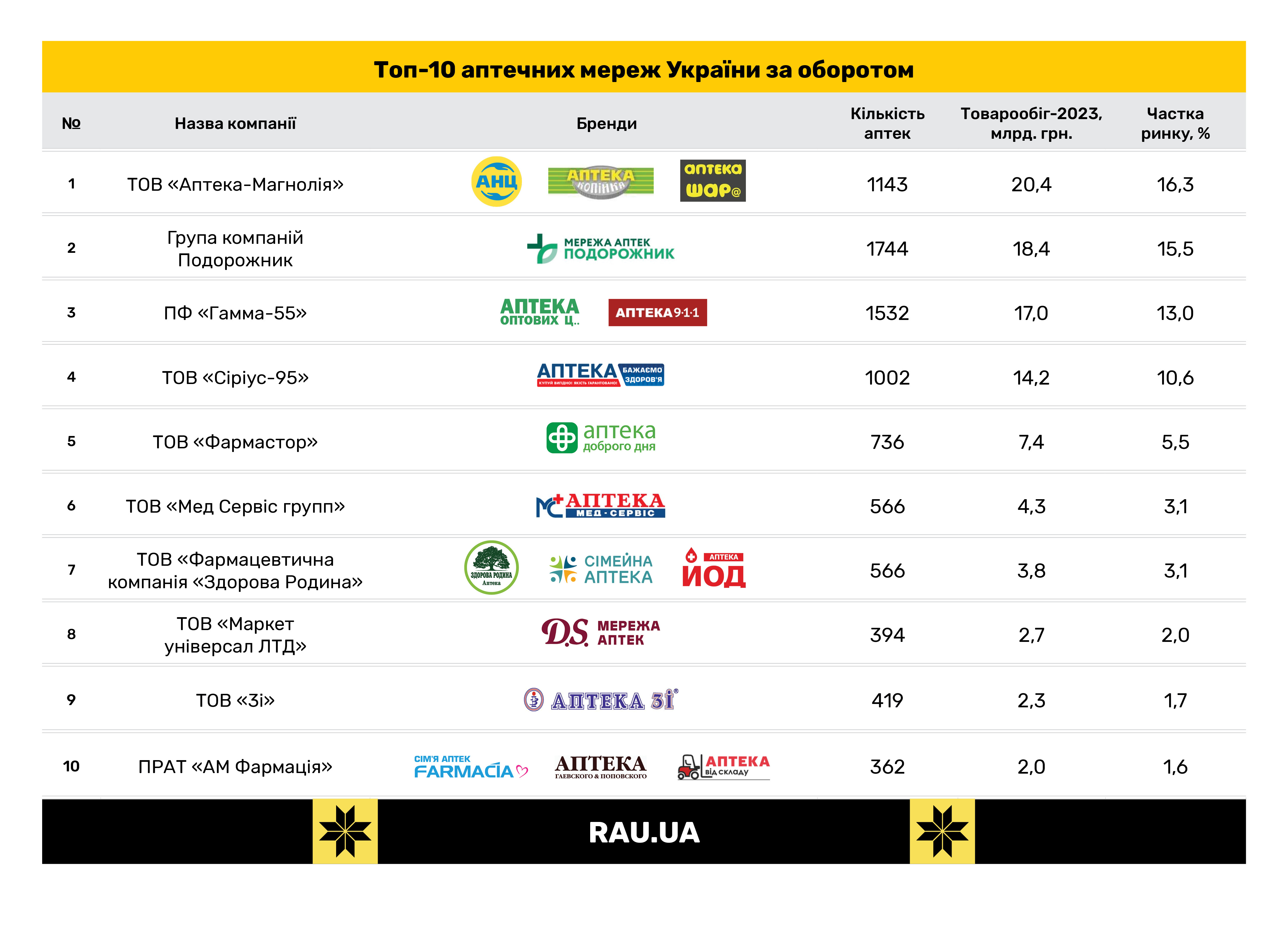

В настоящее время, как следует из исследования Proxima Research, на которое тоже ссылается Forbes, почти 60% рынка розничных продаж лекарств контролируют пять аптечных сетей: АНЦ, Подорожник, 9-1-1, Бажаємо здоров’я й Аптека Доброго Дня. Они владеют также 34% аптечных точек. Еще 10% рынка – за второй пятеркой крупнейших сетей по товарообороту.

Среди лидеров рынка отличается запорожская компания «Аптека-Магнолия», развивающая сети АНЦ, Копійка, ШАР@, Медпрепарати та Фармакопейка. Она имеет наибольшую выручку и долю в 16,3% продаж на рынке при меньшем размере сети, чем у двух ближайших конкурентов – Подорожник и 9-1-1. Имея около 1200 аптек в 140 городах Украины, компания делает ставку в последние годы на новейшие технологии продаж. В частности, внедрила лекоматы, позволяющие самостоятельно получать онлайн-заказы в аптеках, а также первой в европейском фарм-ритейле внедрила расчеты по заказу в аптеках с помощью криптокошелька с использованием технологии Binance Pay.

На втором месте по выручке – лидер по количеству аптечных заведений – сеть Подорожник родом из Львова. На октябрь 2023 года она насчитывалась о 1744 торговых точек и продолжала активно открывать новые аптечные заведения (1813 по состоянию на 1 января 2024-го). Интересно, что в 2021 году компания занимала только четвертое место по выручке, так же сохраняя лидерство по количеству аптек. В 2023-м компания активно развивала собственные торговые марки, такие как Baum Pharm и другие. Производит более 450 продуктов, среди которых лекарства, косметические средства и диетические добавки. Что позволило компании аккумулировать 15,5% выручки, располагая около 10% от всех точек продаж на рынке.

Третье почетное место по выручке занимает Аптечная сеть 9-1-1, треть точек которой находилась до войны на территории Харьковской области. Из-за боевых действий и оккупации было потеряно более 500 аптек, но компания выдержала удар и быстро восстанавливается. В 2024 году запустили мобильные аптеки – специальные авто, которые доставляют лекарства в прифронтовые села без аптечных пунктов в Харьковской области. Уже сейчас количество аптек превысило довоенные показатели.

Что касается дальнейшего развития фармацевтического рынка, специалисты остаются оптимистичными. Прогнозируется, что в 2024 году рост объемов аптечных продаж лекарств в денежном выражении будет в диапазоне от 13,2% по пессимистическому сценарию до 31,6% по оптимистическому. Базовый сценарий предполагает прибавку на 19,7% по итогам года. Однако условия войны и ее последствия продолжают оказывать большое влияние на экономическое развитие и фармацевтический рынок.