ТРЦ Respublika Park отмечает 4-летие: концерт The Rock Symphony Orchestra и благотворительный сбор для ветеранов

Киевский ТРЦ Respublika Park празднует четвертую годовщину. В честь дня рождения впервые в истории ТРЦ гости станут...

14.11.2016 11:37

14.11.2016 11:37 Ukrainian Retail Association

Ukrainian Retail AssociationЗа два кризисных года ритейлеры смогли адаптировать свой ассортимент и пересмотреть стратегию. Самыми привлекательными для развития продуктовых сетей остались Киев и города Западной Украин.

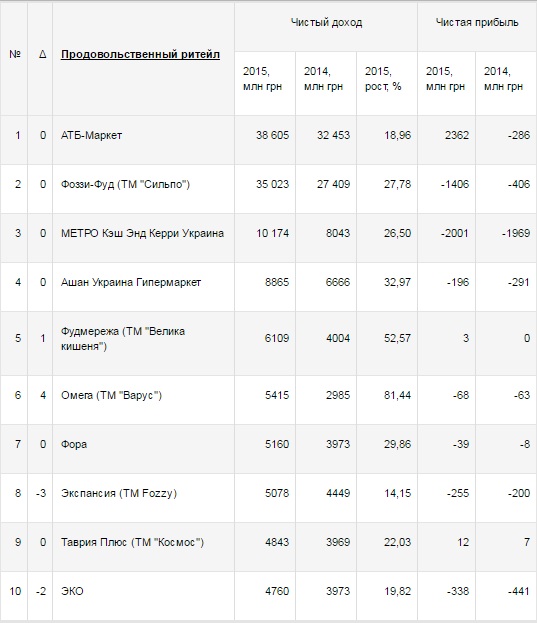

Кризис на рынке продовольственной торговли, судя по всему, идет на спад, пишет delo.ua. По данным исследовательской компании GT Partners Ukraine, в январе-июне ритейлеры открыли в Украине 202 сетевых магазина, тогда как за аналогичный период прошлого года ― 138. В пятерке лидеров по темпам развития АТБ, Наш край, Fozzy Group (сети Сiльпо, Фора, Le Silpo, Fozzy Cash & Carry, Thrash!), ЛотОк и ЭКО-Маркет.

Получается, что, несмотря на кризис, сети не приостанавливают развитие. Заместитель главы наблюдательного совета корпорации Пакко (сети Пакко, Вопак) Олег Мерченко видит причину хоть и в слабом, но все-таки оживлении продаж в 2016 году: в первом полугодии продажи выросли примерно на 10% по сравнению с тем же периодом прошлого года. Да и доля сетевой розницы даже в самом развитом регионе ― Киеве ― все еще составляет не более 30%, поэтому ритейлерам есть кого переманивать у рынков и линейной розницы (несетевых магазинов).

В последнее время продуктовые торговые сети развиваются преимущественно за счет небольших по площади магазинов. Не стал исключением и нынешний год. Директор GT Partners Ukraine Игорь Гугля рассказывает, что около 60% от общего количества новых открытий пришлось на мини-маркеты (площадь до 200 кв. м) и магазины у дома (200-400 кв. м).

Популярность этого формата легко объяснима. У ритейлеров не хватает средств для «полномасштабного» развития, но инвестировать в открытие небольших по площади магазинов они все-таки готовы.

В среднем такая торговая точка обходится в $50-100 тыс., тогда как в супермаркет нужно вложить в несколько раз больше.

Открытие небольшого магазина позволяет решить еще одну проблему ― нехватку помещений в самых оживленных местах областного центра. «Найти площадку для строительства гипермаркета или супермаркета очень сложно, гораздо больше предложений для дискаунтеров или магазинов у дома», ― говорит директор по развитию крупной продовольственной сети, пожелавший остаться неназванным.

Эта тенденция останется неизменной в течение ближайших двух-трех лет, а количество новых игроков может увеличиться. Причем предпосылки к этому наблюдаются уже сейчас. Например, Fozzy Group запускает новую торговую сеть в формате дискаунтера ― Thrash! (ТРАШ!). В августе ритейлер планирует открыть 10 магазинов в шести городах страны: Запорожье, Киеве, Кременчуге, Львове, Харькове и Черкассах. «Ассортимент сети ТРАШ! составляет около 1500 товарных позиций, у нас оптимизированные способы доставки, минимальный штат сотрудников, экономия в инструментах рекламы и оформлении торгового зала, упрощенная выкладка товаров ― все это позволит нам удивлять посетителей ценами», ― говорит руководитель проекта ТРАШ! Михаил Притула.

Директор Украинской ассоциации поставщиков торговых сетей Алексей Дорошенко добавляет, что даже многие существующие сети сокращают площади своих магазинов. Все это следствие пересмотра игроков рынка своего ассортимента.

За последние два года ритейлеры уменьшили количество наименований товаров на полках магазинов в среднем на 10-15%. Первыми под нож попали подорожавший импорт, а также дорогие украинские продукты.

«Сейчас цена для потребителей ― самое важное при выборе товара», ― подчеркивает совладелец сети Фуршет Игорь Баленко. Поэтому ритейлеры активно расширяют перечень товаров, которые производятся под торговой маркой сети (private label). Как правило, это самая дешевая продукция в магазинах. Ее закупочная цена на 20-30% ниже по сравнению с брендовыми аналогами (за счет отсутствия затрат на продвижение продукции), что позволяет сетям неплохо зарабатывать на private label.

Последние два года сети вынуждены были пересмотреть свою программу развития. Ранее самый большой интерес для них представлял восток страны, где много больших городов. Большая часть их жителей работать на заводах и фабриках, что позволяло местным потребителям рассчитывать на стабильный доход, а ритейлерам ― планировать продажи. Так, в довоенный период Донецкая область занимала второе место после Киева по темпам развития сетей.

Но после начала АТО ситуация изменилась: сети вынуждены были закрыть свои магазины на неконтролируемой территории и найти альтернативу востоку. Игорь Гугля говорит, что в первом полугодии текущего года среди регионов нашей страны установилось «двоевластие»: больше всего новых магазинов (по 22%) открылось в Киеве, а также в Западной Украине (Волынская, Ровенская, Тернопольская, Львовская, Ивано-Франковская, Хмельницкая, Черновицкая, Закарпатская области).

Запад Украины ― один из наиболее перспективных регионов для развития розничного бизнеса в ближайшие три-пять лет, что связано с несколькими факторами. Во-первых, на протяжении последних лет сетевые ритейлеры обращали мало внимания на этот регион, поэтому конкуренция тут ниже по сравнению с другими областями. Кроме того, по словам Алексея Дорошенко, многие жители Западной Украины работают за рубежом и пересылают деньги родственникам в валюте, поэтому уровень жизни местного населения сейчас один из самых высоких в Украине. Действительно, по данным Нацбанка, в первом полугодии в Украину перечислено $1,2 млрд в эквиваленте, что на $24 млн больше по сравнению с аналогичным периодом прошлого года.

Кроме того, после девальвации гривни магазины в приграничных зонах пользуются популярностью у граждан ЕС ― словаков, венгров и поляков. Продукты во многих украинских супермаркетах в среднем на 40-50% дешевле по сравнению с аналогами на территории Евросоюза. Этот факт мотивирует многих иностранцев отправляться за покупками в Украину. «Продажи магазинов рядом с границей примерно на 20-25% выше по сравнению с торговыми точками в других регионах страны. Призывы посетить супермаркет на польском или словацком языке расположены буквально сразу после пункта пересечения границы», ― говорит директор крупной розничной сети, пожелавший остаться неназванным. По его словам, чем сильнее девальвация, тем больше клиентов в их магазинах.

Ритейлеры будут активно открывать новые торговые точки и во второй половине года. Сети стараются не только увеличить свои продажи и долю рынка за счет появления новых объектов, но и занять лучшие из оставшихся мест.

«Сейчас практически все ритейлеры занимаются поиском новых площадок», ― подтверждает Алексей Дорошенко.

Активность сетей может привести к ужесточению конкуренции и уходу некоторых локальных игроков с рынка. Они просто не смогут соперничать с крупными национальными ритейлерами. Чаще всего «старожилы» продают свой бизнес. Как показывает практика заключения сделок M&A на рынке сетевой розницы, большинство ритейлеров передают покупателям оборудование, товарные остатки и помогают перезаключать договоры аренды, тогда все долги перед поставщиками остаются на старом юрлице. Стоимость таких активов относительно невысокая и может составлять всего несколько миллионов долларов за сеть из 15-20 магазинов в различных районах города. Преимущество локальных сетей, как правило, заключается в том, что они занимают лучшие места в своем населенном пункте. Приобретая такой актив, новичок сокращает срок возврата своих инвестиций.

До конца года в Украине может быть заключено несколько подобных сделок. Сейчас крупные сети активно проводят переговоры со своими более мелкими конкурентами и готовятся открывать новые магазины ― кризис кризисом, а кушать хочется всегда.

Источник: delo.ua

Читайте также —