В рамках RAU Summit 2023 состоялась презентация совместного исследования RAU и Num8erz по изменению покупательского поведения украинцев в 2023 году по сравнению с 2021-22 годами. Его представили руководитель направления аналитики Retail Association of Ukraine Яна Ермакова, co-founder и CEO Num8erz Андрей Шевчук и совладелец и руководитель исследований компании Денис Ромаш. RAU представляет основные результаты и выводы.

Num8erz – интеллектуальная аналитическая платформа для категорийных менеджеров и маркетинговых специалистов. Компания входит в состав холдинга Atriny Group, который работает более чем в 10 странах мира и обслуживает свыше 1000 брендов в более чем 300 товарных категориях. Среди клиентов – крупнейшие ритейлеры в странах, где компания ведет свою деятельность. Программные решения Num8erz превращают необработанные данные ритейлеров в аналитическую информацию для получения дополнительных прибылей: Numberz.Range – инструмент, помогающий сформировать ассортимент на основе предпочтений покупателей, Num8erz.Promo Boost – решение, автоматизирующее процессы планирования промо, Num8erz.OSA – решение на основе искусственного интеллекта, которое обеспечивает наличие товара на полке и стимулирующее продажи.

Что исследовали

Исследование было проведено на базе шести FMCG-ритейлеров Украины, вместе покрывающих 18 областей. Это как крупные сети супермаркетов Novus, Varus и Spar и Наш Край, так и маркеты типа Домашній маркет и ЛотОк.

Эксперты исследовали данные из 300 млн чеков покупателей, среди них – более 2,5 млн карт лояльности, которые удалось идентифицировать. Общий товарооборот шести ритейлеров в 2023 году – свыше 65 млрд. грн. Что немногим более 10% от всего товарооборота структурированного продуктового ритейла.

Анализ 2,5 млн карт лояльности позволил более глубоко разобраться в ассортименте продаж и изменениях спроса 5-6 млн украинцев, поскольку за каждой из карт лояльности стоит домохозяйство, в котором есть от одного до двух человек. Как показало исследование, покупательное поведение украинцев в сегменте продуктов питания в военном 2023 году существенно изменилось по сравнению с довоенным 2021 годом. Пока покупатели достаточно активно мигрируют между разными сетями и брендами выбранных товаров.

Динамика потребления возвращается на довоенный уровень

Если в первый год полномасштабного вторжения трафик покупателей и количество единиц проданного товара упали на 10% и 7% соответственно, то уже в следующем году эти показатели пошли вверх. Так, в 2023-м трафик вырос на 1%, а реализация – на 5% по отношению к 2022 году. Однако по сравнению с довоенными показателями сейчас количество покупателей соответственно меньше на 9%, а продано товара на 2% меньше. Интересно, что увеличение выручки на 23% за два года войны (сначала на 7%, а затем на 16%) связано не только с инфляционными процессами, но и с ростом продаж в штуках.

При этом индекс цен, отражающий средневзвешенную стоимость проданного товара в корзине покупателя (т.е. учитывающий инфляцию, подорожание отдельных товаров и увеличение стоимости отдельных типов продуктов, нашедших свою замену) вырос на 26%.

Также стремительную тенденцию к восстановлению продемонстрировал показатель промо-активности ритейлеров, который отстает от довоенного значения всего на 2%, почти компенсировав падение на 34% в 2022-м.

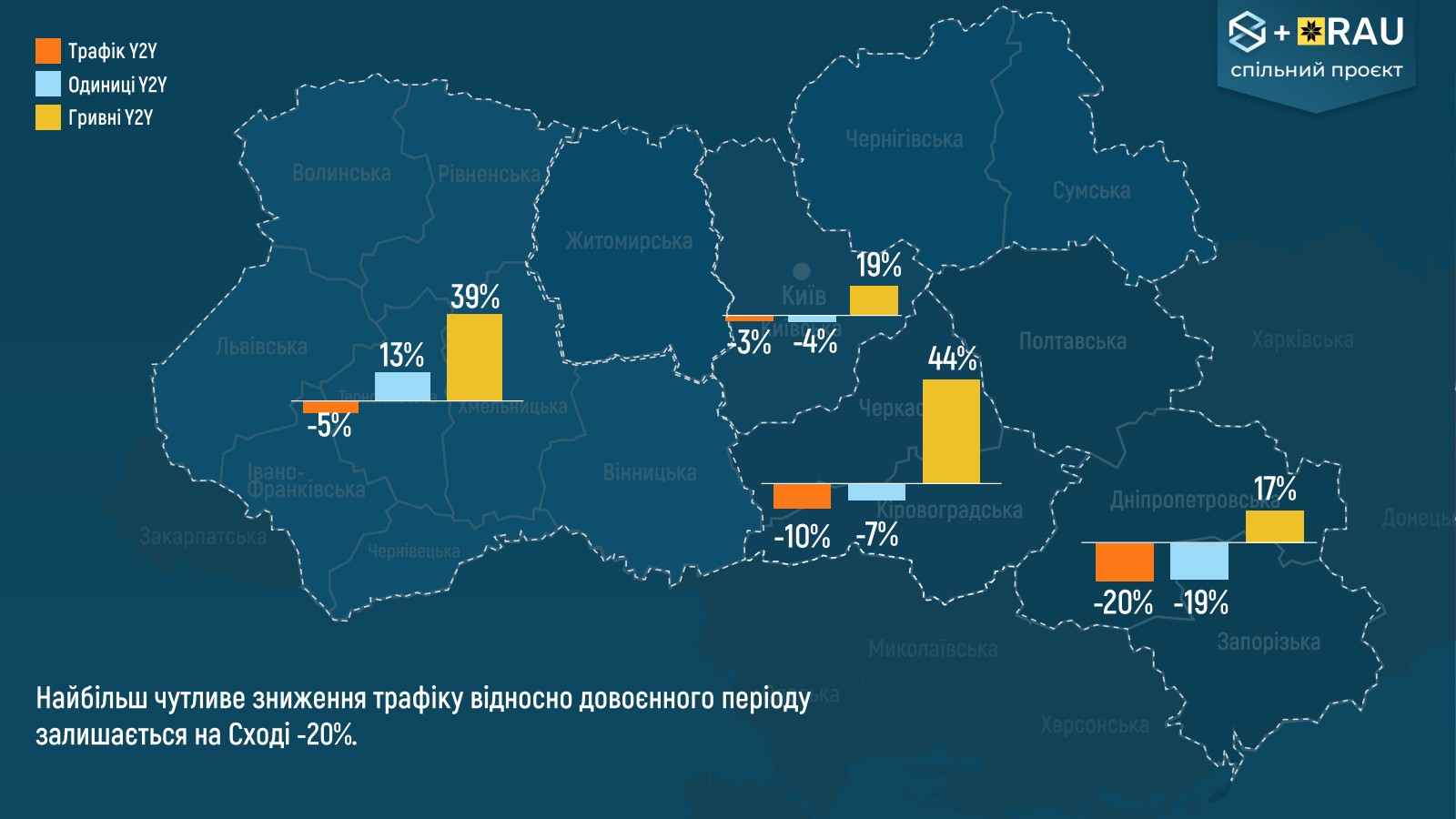

Региональные отличия потребления

По схожести поведения покупателей исследователи разделили территорию Украины на несколько регионов.

Ожидаемо больше всего покупателей потеряли магазины на востоке, где падение трафика фиксируется сейчас на уровне 20% к довоенному периоду. В центре этот показатель падения вдвое меньше, а увеличение трафика фиксируется только в северных областях (+8%), поэтому здесь и растет выручка (+49%). В отличие от других регионов, на западе страны при падении трафика на 5% покупается больше товаров (+13%).

Повышение цен зафиксировано во всех областях страны. Однако наибольший рост индекса цен и среднего чека произошел в центре – 54% и 60% соответственно, а также на востоке, где индекс цен прибавил 45%, а средний чек – 47%. Примечательно, что на западе Украины такое же увеличение среднего чека было достигнуто за счет большего количества проданных товаров (+19%). Также органическое расширение чека произошло на севере.

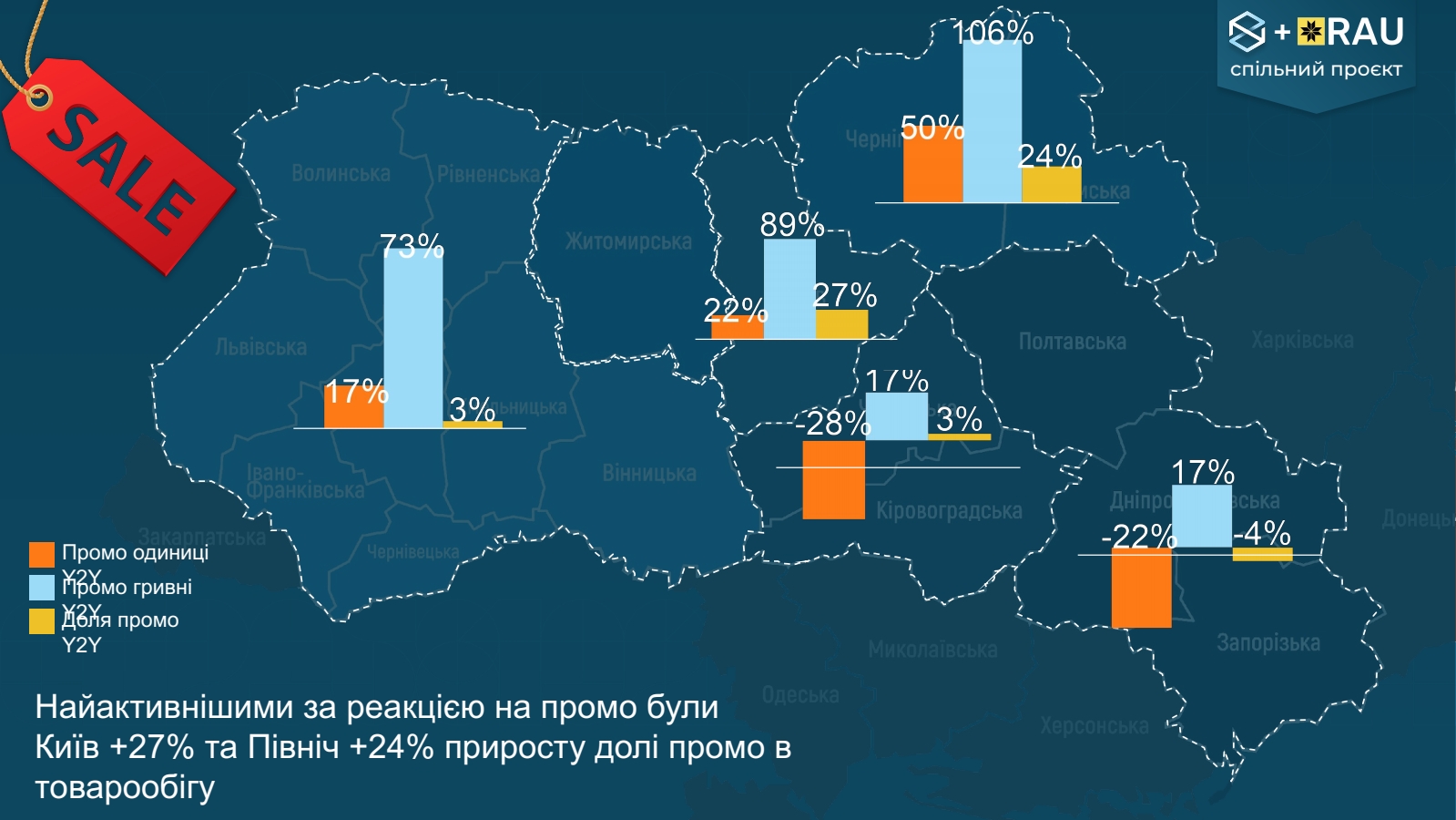

Если посмотреть на продажу акционных товаров, заметное увеличение промо-активности произошло на западе, в Киеве и севере страны: от 70% до 106%. Наиболее активными по реакции на промо были Киев и север, где доля промо в товарообороте ритейлеров приросла на 27% и 24% по сравнению с 2021 годом соответственно.

Изменение спроса по категориям

Во время полномасштабной войны, так же как и до ее начала, топ-5 товаров (или примерно 40%) в корзине потребителя занимают молочная продукция, сухая бакалея, хлеб, напитки, овощи и фрукты. Но больше всего денег (чуть больше трети средств) украинцы тратят на несколько иные пять позиций: на алкоголь, овощи и фрукты, сладкую бакалею, табак и молочную продукцию.

Основные изменения произошли в отдельных категориях продуктов, количество покупок которых во время войны увеличилось или сократилось. Так, в первую очередь в потребительской корзине выросла представленность яиц (+21%), как источника дешевого белка, а также кулинарии (+19%) потому что стали меньше готовить. К ним добавились безалкогольные напитки, хлебобулочные изделия и мясо. Также в пределах 1-5% увеличилось потребление сладостей, табачных изделий, мясной гастрономии, алкоголя и молочки.

В то же время, почти на пятую часть сократилось потребление овощей и фруктов, также упало потребление непродовольственных товаров (-12%) и количество покупок бакалеи и рыбы (на 7-8%). Небольшое сокращение испытали сыры и слабоалкогольные напитки.

Влияние цены на потребление

Если посмотреть на изменение средневзвешенной цены товаров, становится понятным падение спроса на овощи, которые подорожали на 81% за 10 месяцев 2023 относительно аналогичного периода 2021-го. Непродовольственные товары соответственно – на 56%. Также дорожали табачные изделия, слабоалкогольные и безалкогольные напитки. Однако в отличие от слабоалкогольных напитков, как видим, потребление табака не упало, а наоборот – выросло на 4%. А безалкогольные напитки, несмотря на удорожание на 58%, как уже отмечалось, увеличили свою долю в корзине потребителя на 14%.

Меньше всего подорожали яйца (+25%) и поэтому их чаще покупали. Относительно небольшое удорожание (на 34-36%) алкоголя, мяса, сладостей и молочной продукции способствовало покупкам этих категорий товаров. Этому во многих случаях способствовала промоактивность ритейлеров.

Так, в текущем году вдвое больше алкоголя было продано через промо по сравнению с 2021 годом, активность ритейлеров выросла на 83%. Лидерами в промо-продажах остаются сыры, мясо и мясная гастрономия. В этом году промоактивность ритейлеров по мясу увеличилась на 50%. Также почти наполовину ритейлеры увеличили активность промо в категории овощей и фруктов. Но это не спасло данный сегмент от падения доли в корзине потребителя, хотя и сделало его более доступным. В то же время слабоалкогольные напитки снизили активность почти на четверть и проиграли более крепкому алкоголю.

В общем, практически во всех, кроме Киева, регионах вырос спрос на продукцию кулинарии, мясо и мясную гастрономию. То есть только в столице еще продолжают в основном готовить дома. Чаще украинцы отказывались от овощей, фруктов и рыбы, что является общей тенденцией для всех регионов.

Лидеры продаж 2023 года

Если говорить о лидерах продаж в количественном выражении, то в топе потребления остаются молочные продукты. По сравнению с 2021 годом в 2023-м структура потребления в категории молочных продуктов практически не изменилась. Но в этом году наблюдается переход на продукты длительного хранения. В частности, падение покупки обычного пастеризованного молока и рост продаж ультрапастеризованного. Доля пастеризованного молока сократилась на 15%. Также уменьшилось потребление безлактозной продукции и всей традиционной кисломолочной группы – сметаны, кефира, ряженки и йогуртов. Чаще стали покупать сливки, молочные напитки (коктейли, молоко с наполнителями) и десерты (сырки и творожные пасты).

Больше всего денег украинцы потратили на алкоголь. В частности, в 2023 году потребители перешли с более легкого алкоголя на более крепкий, если сравнивать с 2021-м. На 10% в среднем уменьшилось потребление вина и игристых вин, и на те же 10% увеличилось потребление текилы, водки, рома. Неожиданно доля джина в потреблении увеличилась на 54%, что исследователи объясняют появлением в этом году разноцветных линеек данного напитка.

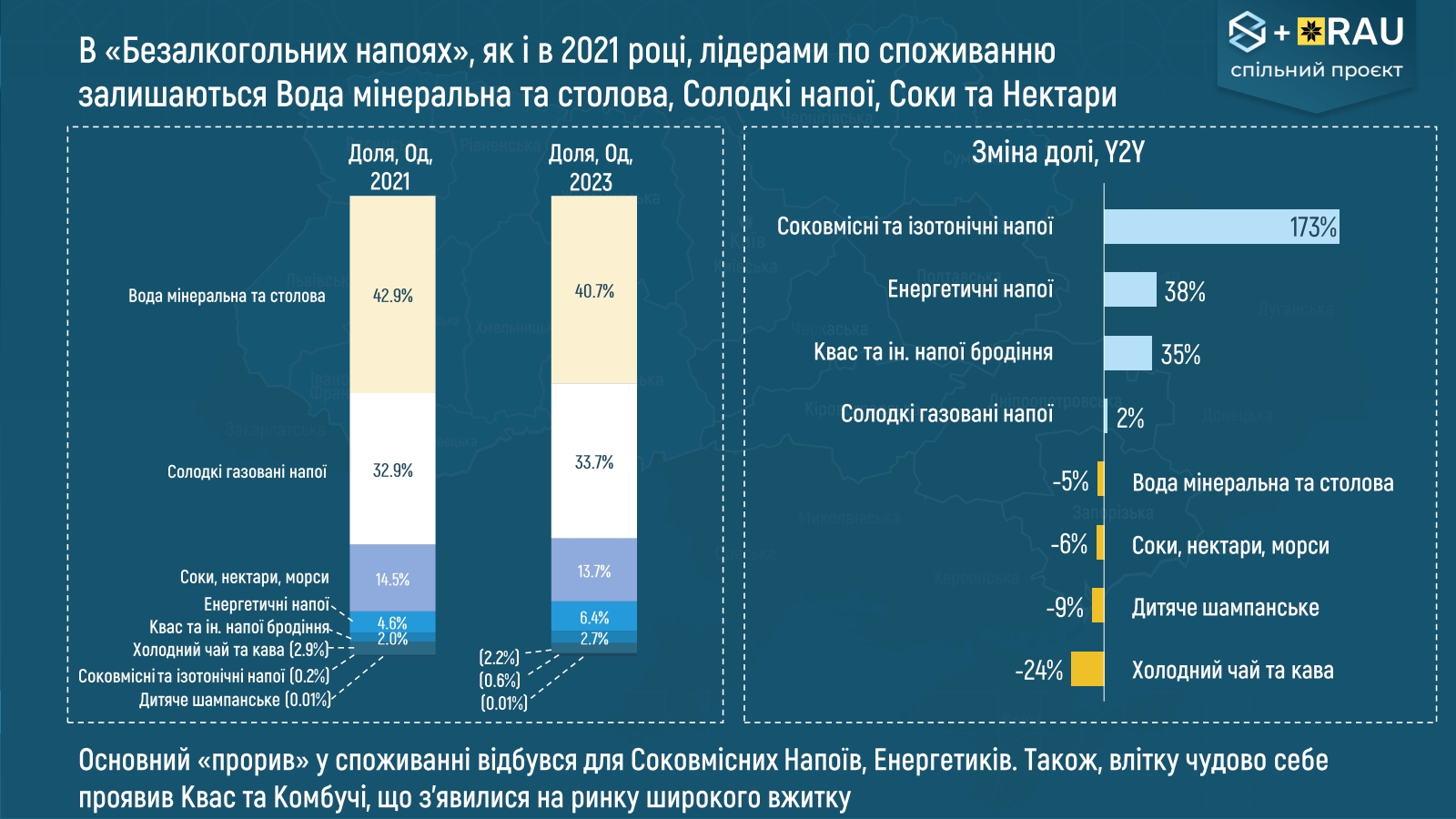

В безалкогольных напитках структура продаж остается привычной. На первом месте – вода, втором – сладкая вода, третьем – соки, напитки, нектары. Хотя сейчас выросла категория сокосодержащих напитков, которые производятся на основе минеральной воды и натурального сока. Однако увеличение доли данной категории на 173% почти не повлияло на общее распределение рынка, поскольку сама доля была очень невелика и ныне составляет 0,6% всех продаж напитков в Украине. Также прирост в продажах на 38% показали энергетики и напитки брожения (квас, комбуча), которые прибавили в своей доле 35%. Следует также отметить, что теперь квас становится более похожим на натуральный напиток брожения, чем на сладкий газированный напиток.

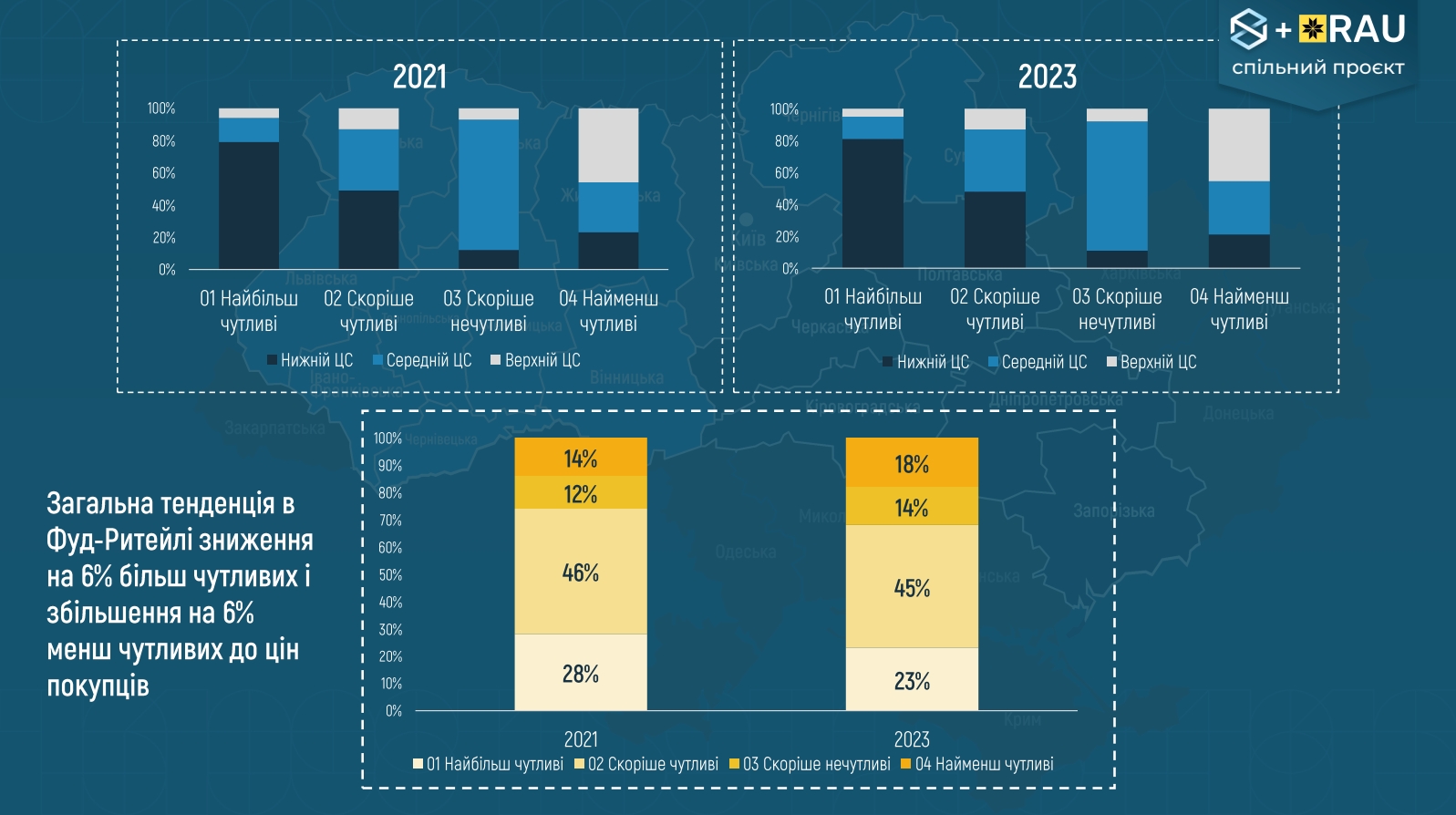

Влияние цены товара становится менее важным

В 2023 году произошло важное смещение в восприятии потребителями цены товара. Так, по результатам исследования количество более чувствительных к стоимости товара людей сократилось на 6%. Соответственно, стало больше тех, кто почти не учитывает цену при покупке нужного продукта. Причем эти изменения произошли именно среди тех, для кого цена была очень важной (сокращение доли с 28% до 23%).

Если оценить ситуацию в региональном аспекте, сразу станет заметно большое количество чувствительных к цене потребителей на востоке и в столице. Вероятно, в Киев и область переехали многие переселенцы, которые и повлияли на процент тех, кто экономит на еде. Наиболее контрастной выглядит ситуация на востоке, где высока доля тех, кто экономит на покупке продовольствия (24%), но в то же время здесь фиксируется наибольшая доля потребителей не чувствительных к цене товара (20%).

Во всех регионах видно, что украинцы меньше экономят на покупке продуктов, чем это было в постковидном 2021 году.