Deeployalty интегрировала карту лояльности Varus в Sense SuperApp: бонусы автоматически, покупки без лишних шагов

Теперь клиенты Varus могут забыть о пластиковых картах лояльности или поиске номера телефона на кассе. С помощью...

16.02.2022 08:30

16.02.2022 08:30 Костянтин Симоненко

Костянтин СимоненкоКакие FMCG-операторы в Украине открывали больше магазинов, какие регионы стали приоритетными для ритейлеров и как изменились позиции в первой десятке продуктовых сетей в 2021 году.

Исследовательская компания GT Partners Ukraine подготовила отчет «Рынок розничной торговли продовольственными товарами Украины: Текущее состояние и прогнозы развития на 2022-2023 годы». В частности, компания GT Partners Ukraine подвела итоги территориального развития продовольственных сетей Украины в 2021 году и выделила основные результаты. Так, эксперты GT Partners Ukraine проанализировали, кто из ритейлеров и где открывает новые торговые точки, какие форматы магазинов наиболее популярны, на что делает ставку тот или иной всеукраинский или региональный игрок.

По данным аналитиков, первая пятерка ритейл-операторов Украины по общему количеству магазинов за год не изменилась. Как и раньше, лидером по этому показателю остается сеть АТБ, которая на 31 декабря 2021 года уже насчитывала 1314 магазинов (+9% по сравнению с данными на конец 2020 года).

Следом за АТБ по-прежнему идет компания Fozzy Group (Киев), объединяющая сети Сільпо, Фора, Fozzy Cash&Carry, Le Silpo и Thrash!Траш!, суммарно насчитывающих 714 торговых точек. При этом за год компания в количественном выражении увеличилась на 16%.

Третью позицию, по количеству торговых точек, удерживает компания VolWest Retail (Луцк), объединяющая сети Наш Край и Spar. Суммарное количество магазинов под этими вывесками на конец 2021 составило 278 торговых точек. Это на три магазина меньше, чем в прошлом году.

Четвертое место в списке топ-5 заняла сеть КОЛО (Киев), которая к концу 2021 года насчитывала 252 магазина, расположенных в Киевском и Одесском регионах. Замыкает группу лидеров львовская сеть магазинов Рукавичка, масштабировавшаяся в 2021 году до 185 магазинов (с приростом +3%).

Как видим, всего два ритейлера из пяти значительно расширили свои сети, увеличивая отрыв от конкурентов. Если же брать первую десятку, то здесь сменилось сразу три игрока. Вместо сетей ЛотОК (Киев), Varus (Днепр) и Копійка (Одесса) в список топ-10 сетей по количеству торговых точек вошли Близенько (Львов), Сім23 (Луцк) и М’ясомаркет (Киев). Причем последняя сеть сразу заняла шестое место по итогам года, потеснив ЭКО маркет на восьмое место. Сама сеть ЭКО маркет за год еще немного «похудела» и теперь насчитывает всего 137 магазинов.

Отдельно следует отметить успехи сети Файно маркет, которая сейчас насчитывает 127 магазинов. Это магазины от формата прилавочного типа до супермаркета, активно развивающиеся в Кировоградском и Черкасском регионах. Но именно потому, что в рейтинге от GT Partners Ukraine учитываются только магазины самообслуживания, она не вошла в топ-10.

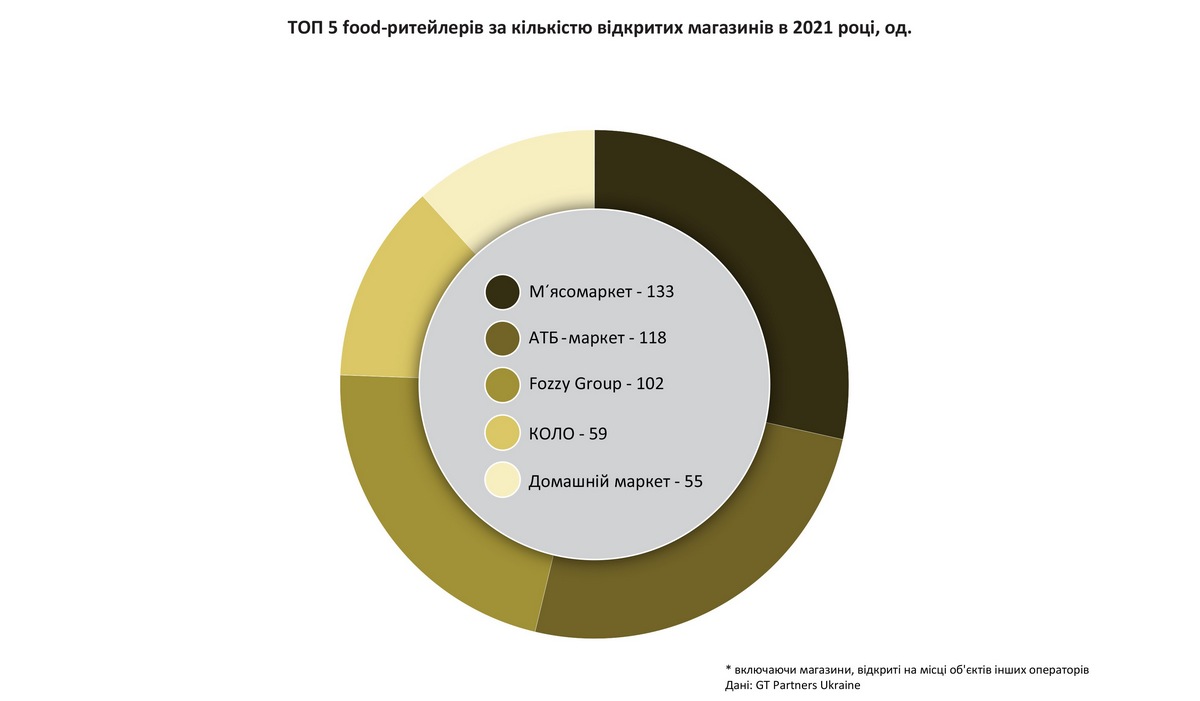

По сравнению с аналогичным отчетом годовой давности произошли существенные изменения и по темпам роста разных сетей. Так, в топ-5 сетей FMCG по темпам расширения сменился оператор-лидер по количеству новых магазинов, открытых за январь-декабрь 2021 года. Если в 2020 году лидером по количеству открытых торговых точек была сеть АТБ с показателем в 127 новых магазинов, то в 2021 году она заняла только вторую позицию (118). Теперь лидером стал относительно молодой оператор М’ясомаркет (Киев), открывший 133 торговых точки. Таким образом, за год сеть, которую развивает агрохолдинг МХП, увеличилась в размерах почти вчетверо: с 52-х до 180-ти торговых точек.

Третьей по количеству открытых объектов стала компания Fozzy Group (102 магазина). Четвертая позиция – по сети магазинов КОЛО (открыто 59 торговых точек в 2021 году). Пятое место по этому показателю занял винницкий «Альянс предпринимателей «Основа» (объединяющий сети Домашний маркет, Osnova и PRO), открывший 55 новых точек в 2021 году.

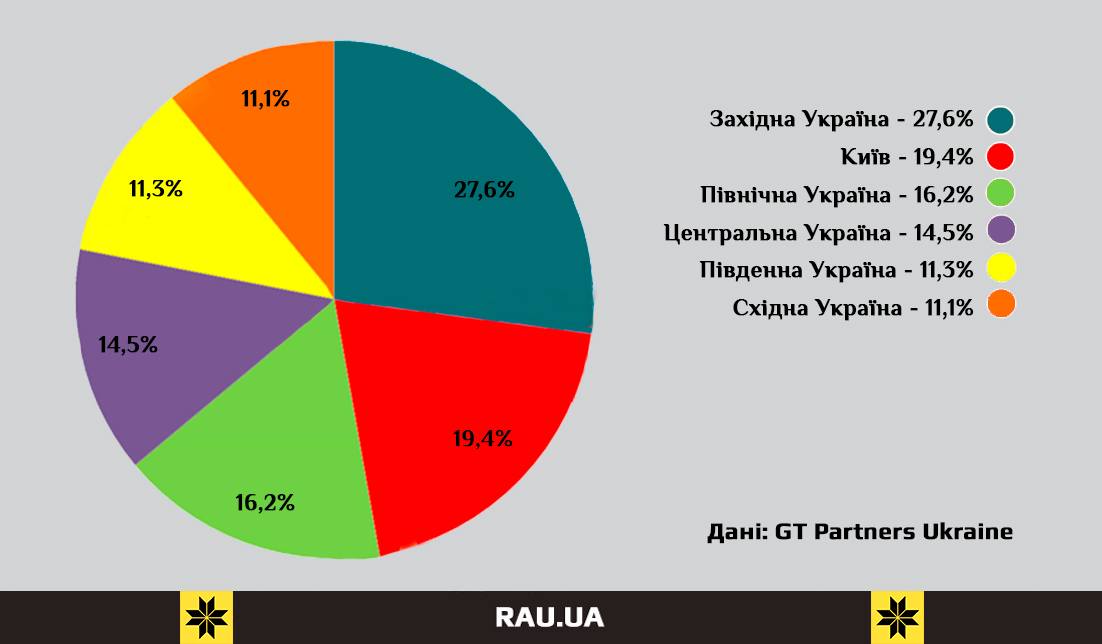

В региональном разрезе, как и год назад, ритейлеры больше всего открывали новые магазины на Западной Украине и в столице. Собственно, все три сети новичка в топ-10 как раз и представляют эти регионы. Так, в Волынской, Ровенской, Тернопольской, Львовской, Ивано-Франковской, Хмельницкой, Черновицкой, Закарпатской областях произошло около трети запусков новых торговых точек. На Киев и его окрестности пришлось около 20%.

Но в этом году заметно возрос интерес ритейлеров к Северному региону страны, находящемуся на третьем месте по количеству открытий, занимая долю в 16,2%. Так же развивалась ситуация и в Центральной Украине – здесь количество открытий за год увеличилось с 8,7% до 14,5% от общего числа. Соответственно, уменьшилось количество новых торговых точек в Восточной и Южной Украине. Но следует отметить, что в целом распределение по регионам стало более равномерным, на уровне 10-15%.

Читайте также —

Ритейл по осени считают: топ-10 украинских продуктовых сетей по числу магазинов и темпам открытий