Як створювали «Пограбування світового меню»: закулісся європейської кампанії McDonald’s

McDonald’s уперше об’єднав близько 10 ринків Європи для запуску спільного меню. Україна стала одним із ключових драйверів...

Чого боїться і що жадає український споживач, як впливають технологічний і соціальний тренди на переваги в покупках, і за рахунок якого формату магазинів зростає сучасна торгівля в Україні.

Цей матеріал доступний російською мовою

Як нові рітейл-формати змінюють моделі поведінки покупців, і що виходить на перше місце при ухваленні рішення про покупку. Про це та багато іншого в рамках проведення рітейл-середи від компанії IDNT розповів Юрій Ліщук – директор по роботі з роздрібними мережами Nielsen Ukraine. RAU наводить основні тези його доповіді.

Якщо дивитися по доходу на душу населення, то в Україні найбільший потенціал для розвитку рітейлу в Європі. При цьому 7 грн з 10 грн витрачається в міні-, супер- і гіпермаркетах. У Польщі, наприклад, тільки 64% продажів припадає на частку цивілізованого роздробу.

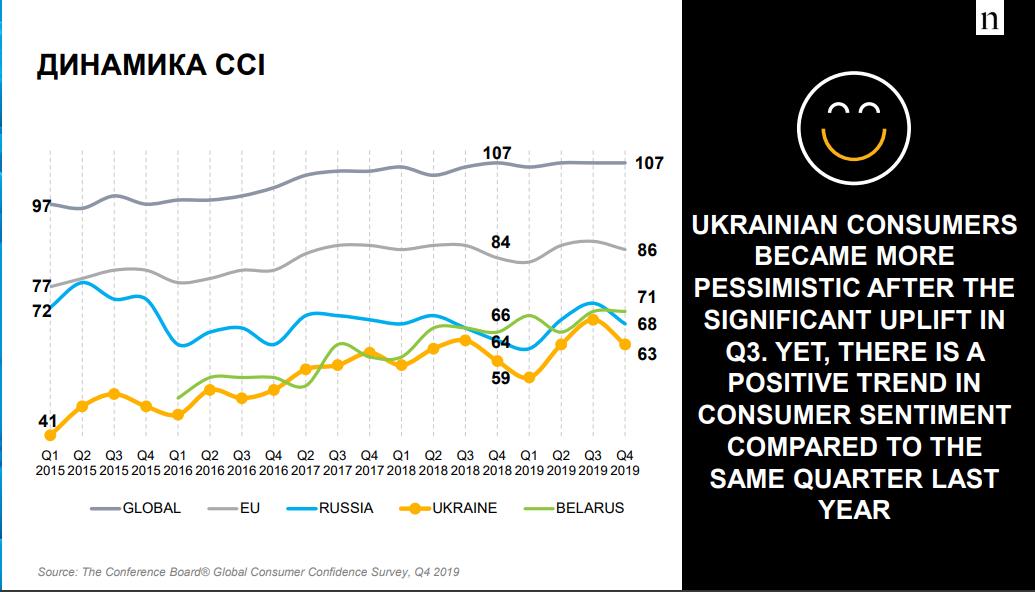

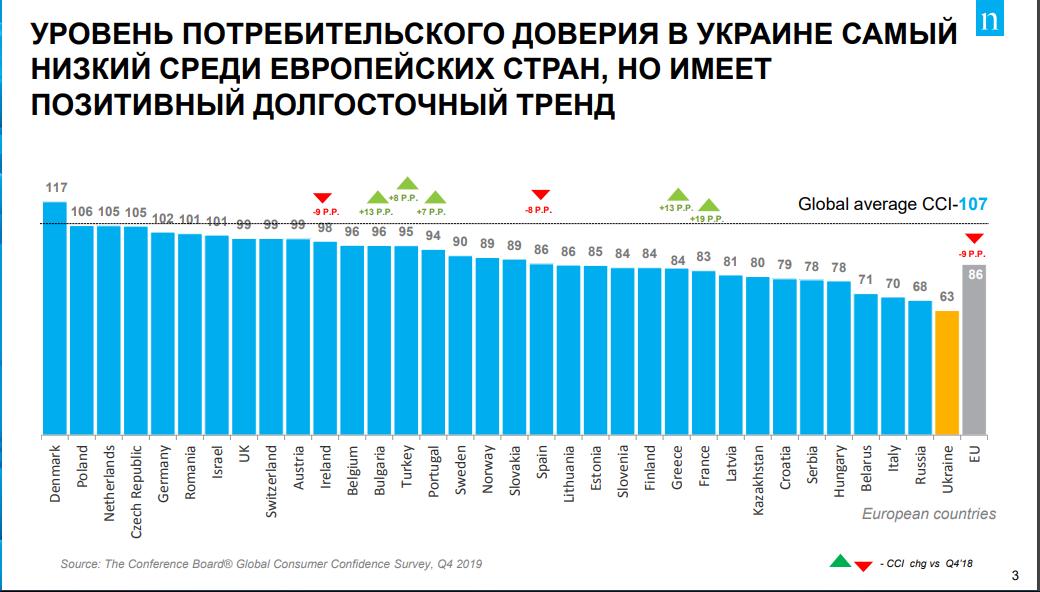

Незважаючи на те, що рівень споживчої довіри у нас найнижчий в Європі, є стійка тенденція до його довгострокового зростання. У IV кварталі 2019 року індекс споживчої довіри склав 63 пункти при середньоєвропейському 86 (The Conference Board® Global Consumer Confidence Survey, Q4 2019). При значенні 100 споживачів перестає хвилювати економічна ситуація в країні, і вони готові більше витрачати, ніж економити.

Примітно, що у 72% населення України залишаються вільні гроші після покриття всіх необхідних витрат, але при цьому 64% продовжують економити. Але з кожним роком бажання витрачати вільні кошти посилюється. Наприклад, перше, на чому намагаються економити українці – покупка нового одягу. Якщо в 2018 році таких споживачів було 41%, то в 2019-му – тільки 35%. Також в основні статті витрат, які намагаються урізати наші співгромадяни, входять оплата енергоносіїв (світло та газ) і витрати на розваги поза домом. Тільки потім – пошук більш дешевих продуктів (27% проти 34% в 2018 році). Останнє, на чому готові економити українці – алкоголь, тютюн, телефонний зв’язок і користування власним авто (The Conference Board® Global Consumer Confidence Survey, Q4 2019).

Відповідно, зростають витрати на продукти харчування – це близько 40% витрат сімейного бюджету. Наприклад, в III кварталі 2019 року українці витратили на їжу та безалкогольні напої майже 308 млрд грн (дослідження Державної служби статистики).

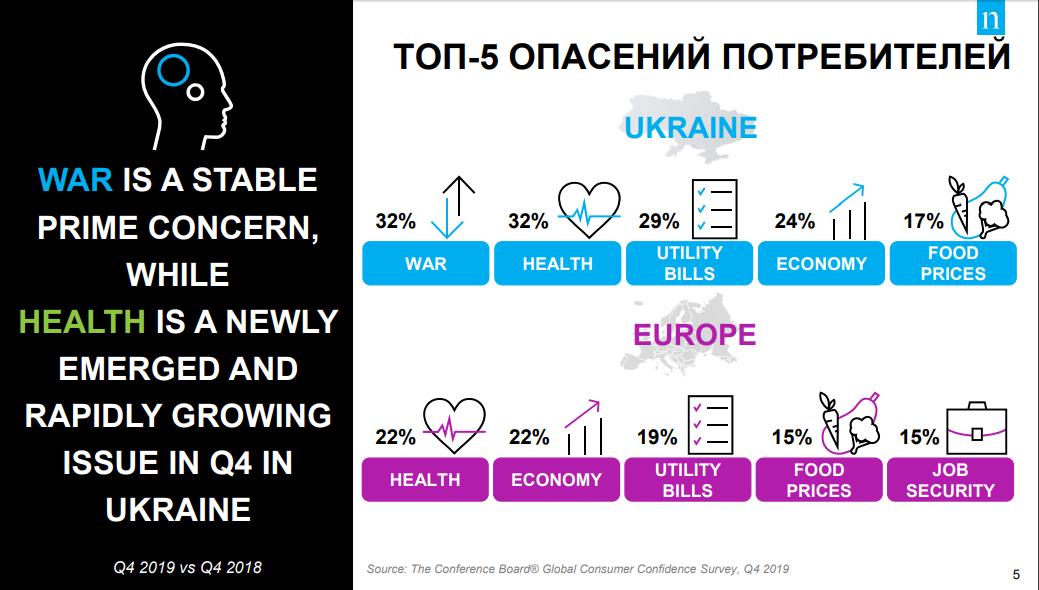

Цікаво, що занепокоєння українців про своє здоров’я – реакція не тільки на останні події в світі, пов’язані з коронавірусом, а довгострокова тенденція, яка набирала обертів весь минулий рік. В цьому ми все більше стаємо схожі на європейців, які в першу чергу хвилюються про стан свого здоров’я і економіки країни (по 22%), потім йдуть комуналка (19%), ціни на продукти і безпеку на роботі (по 15%).

У топ-5 побоювань українських споживачів входять: війна – 32%, здоров’я – 32%, комуналка – 29%, стан економіки – 24%, ціни на продукти – 17% (The Conference Board® Global Consumer Confidence Survey, Q4 2019).

Українці стурбовані тим, що входить в їх раціон. Так, 35% готові заплатити більше за їжу і напої, які складаються з більш натуральних компонентів. Тренд зростання продажів більш «здорової та корисної» їжі добре спостерігається в категорії сухих сніданків, де обсяги продажів зростають три останні роки. Навіть в таких товарних категоріях як пиво і снеки зростає частка продажу безалкогольного пива і снеків без небажаних добавок.

Проте, кожен другий українець прикладає зусилля, щоб знайти товари за найнижчою ціною. Щоб створити у споживача стійке уявлення про рівень цін, для Києва у мережі має бути не менше 45-ти магазинів, а для Львова і Одеси – по 15 торгових точок. Тоді можна вносити корективи в сприйняття цін покупцями.

Саме сприйняття покупцями цін сьогодні важливо, а також порівняння з лідером за ціновим сприйняттям. Згідно з опитуванням Nielsen Shopper Trends, 95% українців помічають зростання цін і 72% починають економити, змінюючи свою купівельну поведінку. При цьому 16% заявляють, що знають всі ціни, а 51% – на більшість товарів, які вони купують. Але купувати більш дешеві марки готові тільки 17%. Це і є цільова аудиторія для тих рітейлерів, хто робить ставку на більш низьку ціну. Решта споживачів або шукають товари по акціях, або скорочують обсяги покупок, в тому числі відмовляючись від більш дорогих продуктів.

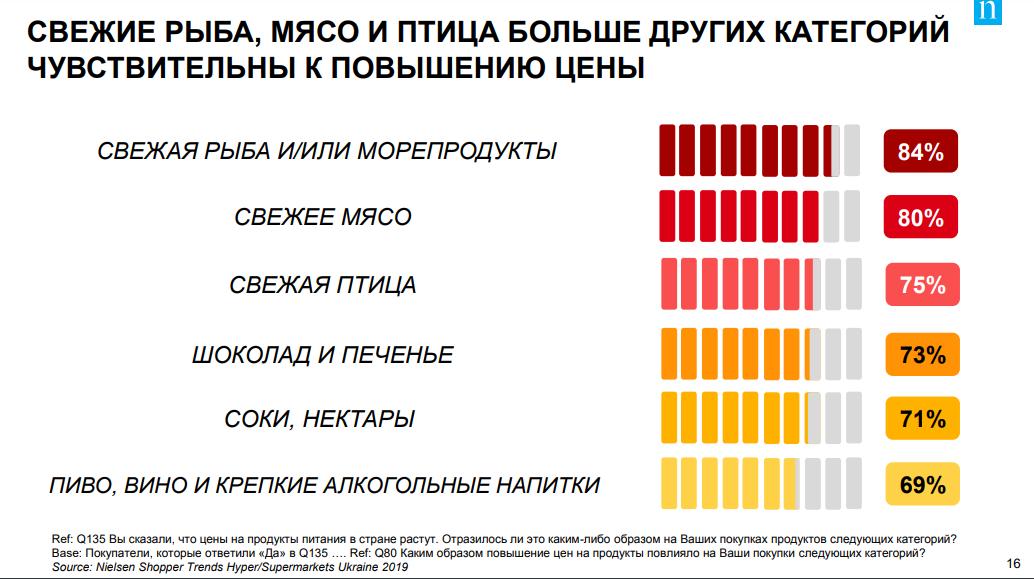

Свіжі продукти (риба, м’ясо, птиця) – найбільш чутлива категорія товарів до підвищення цін. Найтривкіше споживання спостерігається у всіх типів алкогольних напоїв, соків і нектарів, а також шоколаду і печива.

У п’яти містах-мільйонниках дуже високий рівень мисливців за знижками. Найбільше їх в Одесі (84%), а найменше – в Харкові (58%). Столиця в цьому сенсі знаходиться посередині з показником в 73% (Nielsen Shopper Trends Hyper / Supermarkets Ukraine 2019). Відповідно, лояльність до брендів не перевищує 42% в найкращому разі.

Сьогодні з кожних чотирьох відсотків зростання продажів 2,5% забезпечені знижковими пропозиціями. Без них продажі зростають тільки на 1,5%. Мало того, якщо знижка менше 13%, її покупці просто не помітять.

Паралельно помітний тренд зростання сегмента преміальної і супер-преміальної продукції, особливо в непродуктових категоріях FMCG-товарів: пральні порошки, підгузники, шампуні, предмети жіночої гігієни, зубні пасти. У продуктовому роздробі – це кава, шоколад і безалкогольні напої (мінеральна вода, соки, газована вода (Nielsen Retail Measurement Service). Українці оцінюють товар з точки зору його преміальності за такими критеріями як якість, ціна, бренд, досвід покупки.

Преміальний значить для українця дорогий, що передбачає також використання високоякісних матеріалів (інгредієнтів). Це ріднить пострадянських споживачів з іноземцями. Українців мало хвилює функціональність (суть товару не так важлива), стиль і дизайн – головне, щоб цей бренд був добре відомий. І тут великий простір для фантазії маркетологів.

Подальша урбанізація і пов’язані з цим транспортні проблеми, скорочення розміру домогосподарств впливають на глобальний споживчий ринок. В результаті скорочується частота закупівель у віддалених магазинах, а зменшення розмірів домогосподарств скорочує потребу в великих закупівлях як таких. Крім того, через зростаючі пробки у великих містах все менше часу залишається на приготування їжі вдома і щоденні закупівлі.

Тому споживач шукає зручності в покупках. На даному етапі розвитку FMCG-рітейлу в Україні найбільш сильно зміни помітні в продажах міні- і супермаркетів.

Важливий тренд – прискорення оплати через каси самообслуговування і харчування на території магазину. Так, в 23% торгових точок вже можна перекусити, не покидаючи території торгової точки. Чим не забарилися скористатися 57% покупців (“Small Is The New Big” Report 2017). Як показують дослідження, потенційні покупці готові відвідувати магазин з концепцією їжі на винос до трьох разів на день.

Оскільки для клієнта важлива швидкість, то швидкою покупкою вважається період до 23 хвилин від моменту виходу в магазин з дому до оплати на касі. За даними Nielsen, 71% покупців витрачає на дорогу менше 10 хвилин, ще по хвилині йде на вибір 10 базових продуктів і три хвилини, що залишилися – на розрахунок на касі. Якщо рітейлер не може дати цього, можливо не варто позиціонувати зручність як свою ключову якість.

Як показало опитування Nielsen Shopper Trends Hyper / Supermarkets Ukraine 2019, українці вважають за краще робити покупки в добре організованому магазині з приємною атмосферою – 77%. Обслуговування в магазині дуже важливо при покупці продтоварів для 73% опитаних, ще 61% люблять сам цей процес. Нарешті, 55% люблять неспішно обійти всі відділи. У той же час є регіональні відмінності. Наприклад, в топ-3 очікувань покупців від нового магазину в Києві входить надання приємного купівельного досвіду; оптимальне співвідношення ціна-якість; все, що потрібно, можна купити в одному місці. Для харків’ян і одеситів в пріоритеті ціна / якість, а для жителів Дніпра і Львова – зручне місце розташування торгової точки, куди легко дістатися. Тобто в регіонах ціновий фактор ще грає важливу роль, а в столиці вже на першому плані – приємний купівельний досвід. Цей фактор присутній в топ-5 переваг покупців всюди, крім Дніпра.

У найближчі рік-два споживачі чекають від рітейлу свіжих продуктів, можливості взяти з собою чай або каву і «перекус» на місці. А також каси самообслуговування і можливість покупки / доставки їжі через мобільний додаток.

Читайте також –

Інтернет чи живе спілкування: що більше впливає на купівельні рішення – дослідження Nielsen