Эффект Uber в ритейле: почему гибкость стала дороже денег и где искать решения в борьбе за персонал

Представьте знакомую картину: магазин заполнен покупателями, две кассы работают на пределе возможностей, собирая...

Чего боится и что жаждет украинский потребитель, как влияют технологичный и социальный тренды на предпочтения в покупках, и за счет какого формата магазинов растет современная торговля в Украине.

Как новые ритейл-форматы меняют модели поведения покупателей, и что выходит на первое место при принятии решения о покупке. Об этом и многом другом в рамках проведения ритейл-среды от компании IDNT рассказал Юрий Лищук – директор по работе с розничными сетями Nielsen Ukraine. RAU приводит основные тезисы его доклада.

Если смотреть по доходу на душу населения, то в Украине самый большой потенциал для развития ритейла в Европе. При этом 7 грн из 10 грн тратится в мини-, супер- и гипермаркетах. В Польше, например, только 64% продаж приходится на долю цивилизованной розницы.

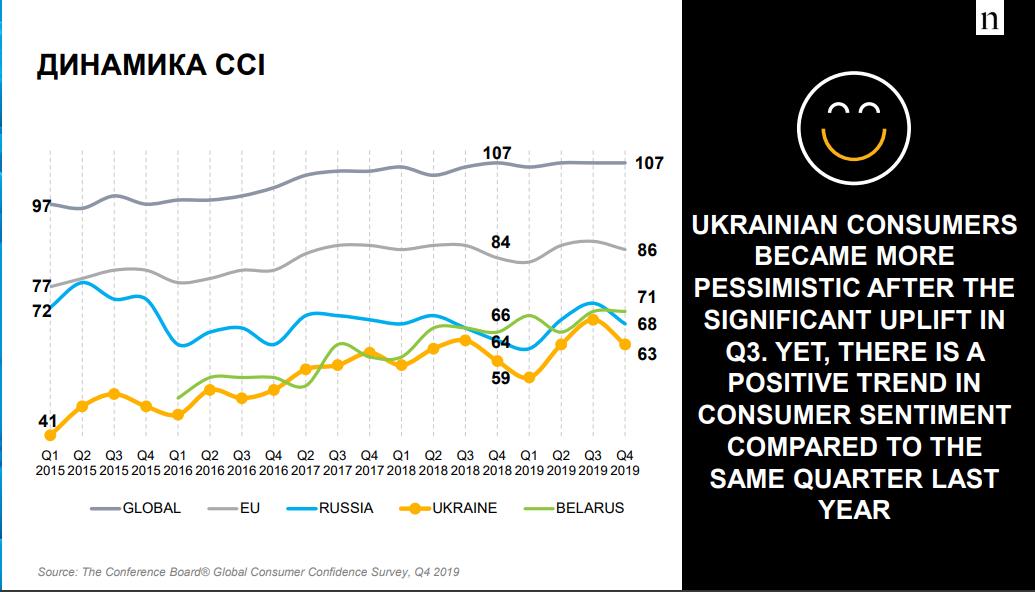

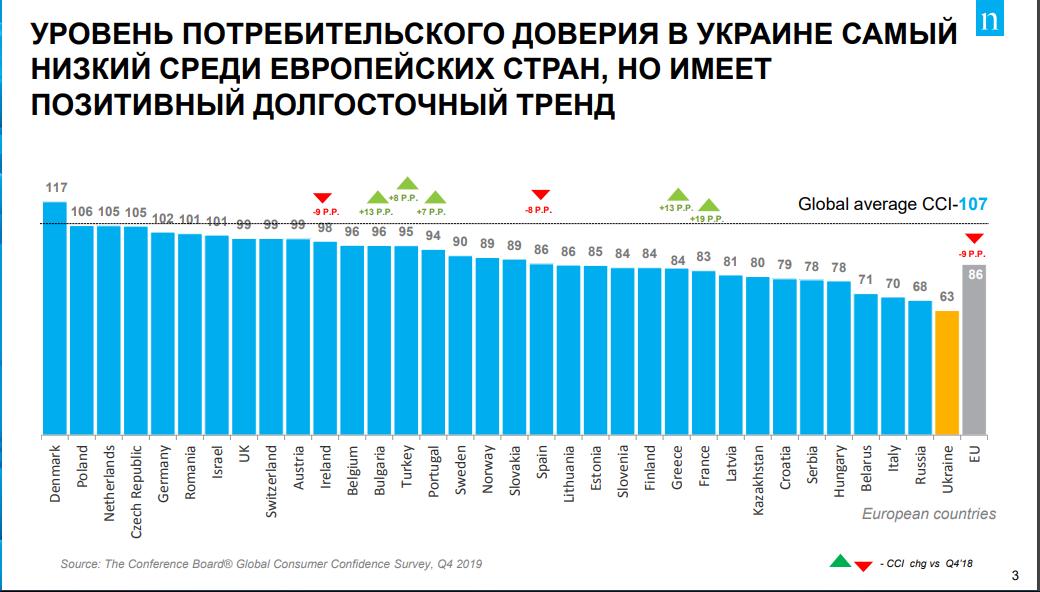

Несмотря на то, что уровень потребительского доверия у нас самый низкий в Европе, есть устойчивая тенденция к его долгосрочному росту. В IV квартале 2019 года индекс потребительского доверия составил 63 пункта при среднеевропейском 86 (The Conference Board® Global Consumer Confidence Survey, Q4 2019). При значении 100 потребителей перестает волновать экономическая ситуация в стране, и они готовы больше тратить, чем экономить.

Примечательно, что у 72% населения Украины остаются свободные деньги после покрытия всех необходимых расходов, но при этом 64% продолжают экономить. Но с каждым годом желание тратить свободные средства усиливается. Например, первое, на чем пытаются экономить украинцы – покупка новой одежды. Если в 2018 году таких потребителей было 41%, то в 2019-м – только 35%. Также в основные статьи расходов, которые пытаются урезать наши сограждане, входят оплата энергоносителей (свет и газ) и траты на развлечения вне дома. Только потом – поиск более дешевых продуктов (27% против 34% в 2018 году). Последнее, на чем готовы экономить украинцы – алкоголь, табак, телефонная связь и пользование личным авто (The Conference Board® Global Consumer Confidence Survey, Q4 2019).

Соответственно, растут расходы на продукты питания – это около 40% трат семейного бюджета. Например, в III квартале 2019 года украинцы потратили на еду и безалкогольные напитки почти 308 млрд грн (исследование Государственной службы статистики).

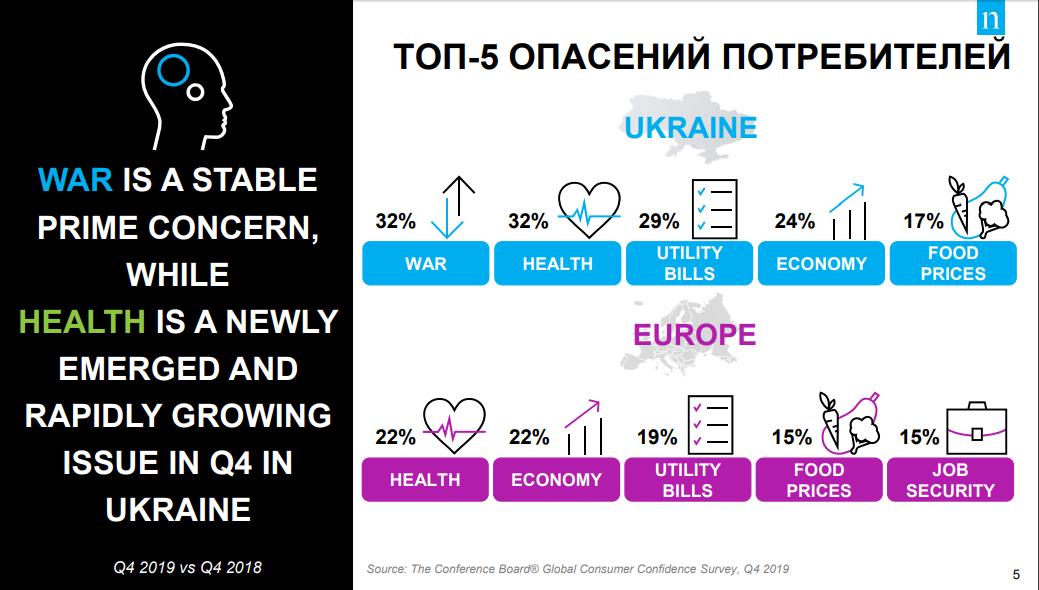

Любопытно, что беспокойство украинцев о своем здоровье – реакция не только на последние события в мире, связанные с коронавирусом, а долговременная тенденция, набиравшая обороты весь прошлый год. В этом мы все больше становимся похожи на европейцев, которые в первую очередь волнуются о состоянии своего здоровья и экономики страны (по 22%), затем идут коммуналка (19%), цены на продукты и безопасность на работе (по 15%).

В топ-5 опасений украинских потребителей входят: война – 32%, здоровье – 32%, коммуналка – 29%, состояние экономики – 24%, цены на продукты – 17% (The Conference Board® Global Consumer Confidence Survey, Q4 2019).

Украинцы озабочены тем, что входит в их рацион. Так, 35% готовы заплатить больше за еду и напитки, которые состоят из более натуральных компонентов. Тренд роста продаж более «здоровой и полезной» еды хорошо наблюдается в категории сухих завтраков, где объемы продаж растут три последних года. Даже в таких товарных категориях как пиво и снеки растет доля продаж безалкогольного пива и снеков без нежелательных добавок.

Тем не менее, каждый второй украинец прикладывает усилия, чтобы найти товары по самой низкой цене. Чтобы создать у потребителя устойчивое представление об уровне цен, для Киева у сети должно быть не менее 45-ти магазинов, а для Львова и Одессы – по 15 торговых точек. Тогда можно вносить коррективы в восприятие цен покупателями.

Именно восприятие покупателями цен сегодня важно, а также сравнение с лидером по ценовому восприятию. Согласно опросу Nielsen Shopper Trends, 95% украинцев замечают рост цен и 72% начинают экономить, меняя свое покупательское поведение. При этом 16% заявляют, что знают все цены, а 51% – на большинство товаров, которые они покупают. Но покупать более дешевые марки готовы только 17%. Это и есть целевая аудитория для тех ритейлеров, кто делает ставку на более низкую цену. Остальные потребители либо ищут товары по акциям, либо сокращают объемы покупок, в том числе отказываясь от более дорогих продуктов.

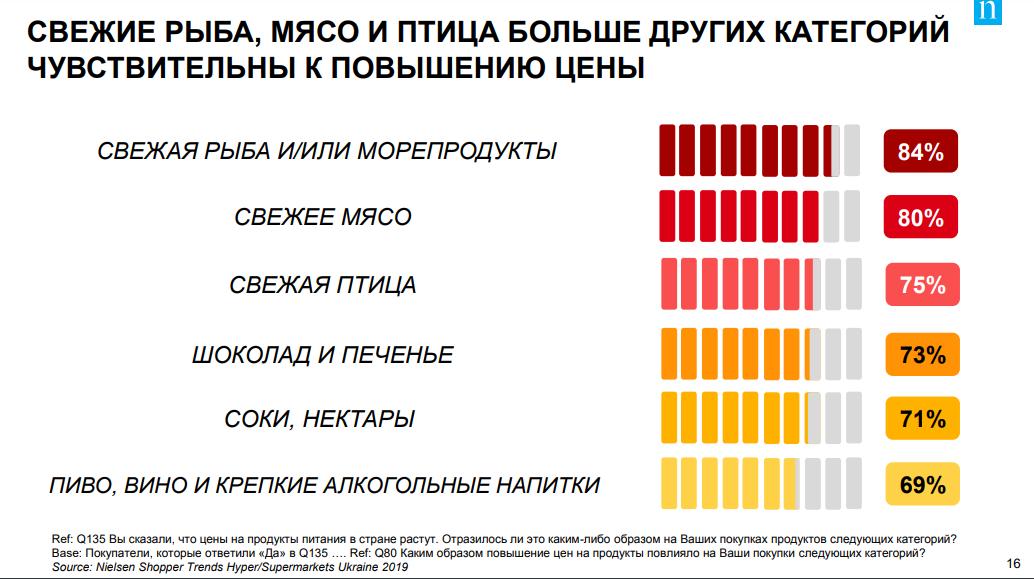

Свежие продукты (рыба, мясо, птица) – наиболее чувствительная категория товаров к повышению цен. Самое устойчивое потребление наблюдается у всех типов алкогольных напитков, соков и нектаров, а также шоколада и печенья.

В пяти городах-миллионниках очень высок уровень охотников за скидками. Больше всего их в Одессе (84%), а меньше всего – в Харькове (58%). Столица в этом смысле находится посередине с показателем в 73% (Nielsen Shopper Trends Hyper/Supermarkets Ukraine 2019). Соответственно, лояльность к брендам не превышает 42% в самом лучшем случае.

Сегодня из каждых четырех процентов роста продаж 2,5% обеспечены скидочными предложениями. Без них продажи растут только на 1,5%. Мало того, если скидка меньше 13%, ее покупатели просто не заметят.

Параллельно заметен тренд роста сегмента премиальной и супер-премиальной продукции, особенно в непродуктовых категориях FMCG-товаров: стиральные порошки, подгузники, шампуни, предметы женской гигиены, зубные пасты. В продуктовой рознице – это кофе, шоколад и безалкогольные напитки (минеральная вода, соки, газировка (Nielsen Retail Measurement Service). Украинцы оценивают товар с точки зрения его премиальности по таким критериям как качество, цена, бренд, опыт покупки.

Премиальный значит для украинца дорогой, а это подразумевает также использование высококачественных материалов (ингредиентов). Это роднит постсоветских потребителей с иностранцами. Украинцев мало волнует функциональность (суть товара не так важна), стиль и дизайн – главное, чтобы этот бренд был хорошо известен. И здесь большой простор для фантазии маркетологов.

Дальнейшая урбанизация и связанные с этим транспортные проблемы, сокращение размера домохозяйств влияют на глобальный потребительский рынок. В результате сокращается частота закупок в отдаленных магазинах, а уменьшение размеров домохозяйств сокращает потребность в больших закупках как таковых. Кроме того, из-за растущих пробок в больших городах все меньше времени остается на приготовление еды дома и ежедневные закупки.

Поэтому потребитель ищет удобства в покупках. На данном этапе развития FMCG-ритейла в Украине наиболее сильно изменения заметны в продажах мини- и супермаркетов.

Важный тренд – ускорение оплаты через кассы самообслуживания и питание на территории магазина. Так, в 23% торговых точек уже можно перекусить, не покидая территории торговой точки. Чем не преминули воспользоваться 57% покупателей (“Small Is The New Big” Report 2017). Как показывают исследования, потенциальные покупатели готовы посещать магазин с концепцией еды на вынос до трех раз в день.

Поскольку для клиента важна скорость, то быстрой покупкой считается период до 23 минут от момента выхода в магазин из дома до оплаты на кассе. По данным Nielsen, 71% покупателей тратит на дорогу меньше 10 минут, еще по минуте уходит на выбор 10 базовых продуктов и оставшиеся три минуты – расчет на кассе. Если ритейлер не может дать этого, возможно не стоит позиционировать удобство как свое ключевое качество.

Как показал опрос Nielsen Shopper Trends Hyper/Supermarkets Ukraine 2019, украинцы предпочитают делать покупки в хорошо организованном магазине с приятной атмосферой – 77%. Обслуживание в магазине очень важно при покупке продтоваров для 73% опрошенных, еще 61% любят сам этот процесс. Наконец, 55% любят неспешно обойти все отделы. В то же время есть региональные отличия. Например, в топ-3 ожиданий покупателей от нового магазина в Киеве входит предоставление приятного покупательского опыта; наилучшее соотношение цена-качество; все, что нужно, можно купить в одном месте. Для харьковчан и одесситов в приоритете цена/качество, а для жителей Днепра и Львова – удобное местоположение торговой точки, куда легко добраться. То есть в регионах ценовой фактор еще играет важную роль, а в столице уже на первом плане – приятный покупательский опыт. Этот фактор присутствует в топ-5 предпочтений покупателей везде, кроме Днепра.

В ближайшие год-два потребители ждут от ритейла свежих продуктов, возможности взять с собой чай или кофе и «перекус» на месте. А также кассы самообслуживания и возможность покупки/доставки еды через мобильное приложение.

Читайте также –

https://rau.ua/ru/news/ynternet-obshhenye-nielsen/