«Олейна»: Кухня, де народжується турбота

«Олейна» — це бренд про кухню, дім і прості щоденні моменти, у яких ми піклуємося одне про одного. Саме там формується...

Іван Зайцев

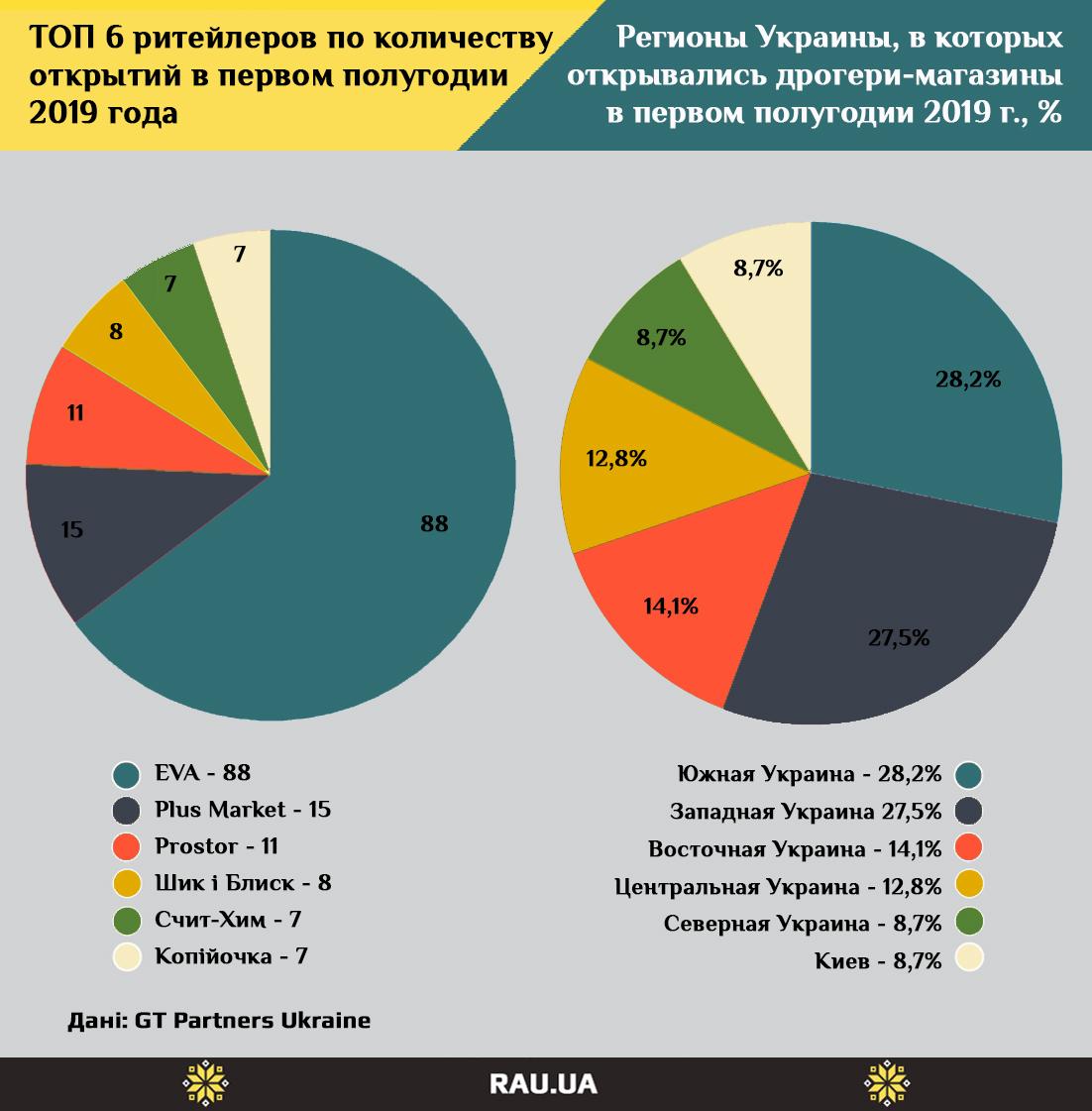

Іван ЗайцевEVA відкриває магазинів більше, ніж п’ять найближчих конкурентів разом, Watsons скорочує кількість магазинів, а пріоритетним регіоном розвитку мереж стала Південна Україна. Підводимо підсумки півріччя 2019-го для drogerie-мереж.

Дослідницька компанія GT Partners Ukraine представила черговий звіт, присвячений ключовим тенденціям розвитку вітчизняного сегмента товарів для краси та здоров’я за перші шість місяців 2019 року. І навіть побіжний аналіз документа показує, що якщо ще недавно можна було говорити про «велику трійцю» drogerie-мереж в Україні, то зараз класифікація змінилася. Є безперечний лідер – Лінія магазинів EVA, що перевершує за кількістю торговельних точок найближчого конкурента вдвічі. Є дві компанії другого ешелону – Watsons і Prostor – які також за кількістю магазинів випереджають інших мінімум у два рази. І є «всі інші» – оператори, досить великі за мірками сегмента, але які безнадійно поступаються першій трійці.

З кожним місяців мережа EVA все далі відкривається від інших гравців цього сегменту ринку за кількістю торговельних точок. За підсумками півріччя, за даними GT Partners Ukraine, під брендом EVA працювало 854 магазина, що робить її другою за розміром роздрібною мережею країни. Рітейлер за кількістю поступається лише всеукраїнської мережі дискаунтерів АТБ, яка на 1 липня 2019 року нараховувала 1022 об’єкти.

І це той випадок, коли кількість, у повній відповідності з законами діалектики, перейшла в якість. За минулий рік виручка компанії перевищила 10,2 млрд грн, збільшившись в порівнянні з 2017-м на 3,47 млрд грн, а чистий прибуток досяг 344 млн грн – на 101 млн грн більше, ніж роком раніше. Це дозволило EVA увійти до топ-100 найбільших компаній України, посівши 96-ту позицію.

Показники найближчих конкурентів помітно гірше – як у кількісному відношенні, так і за фінансовими результатами.

Причому EVA явно має намір не зупинятися на досягнутому, і, при збереженні темпів зростання мережі, вже в наступному році цілком може подолати психологічну позначку в 1000 працюючих магазинів.

Так, за перше півріччя 2019 року компанія відкрила 88 магазинів – в два з гаком рази більше, ніж п’ять найближчих переслідувачів разом узяті! Вражаюче досягнення, яке підтверджує, що прямих конкурентів у EVA на внутрішньому ринку немає і не передбачається. Просто в силу масштабів мережі та набраної швидкості розвитку бізнесу.

Варто зазначити, що за січень-червень поточного року друга за темпами відкриття нових торгових точок компанія – Plus market – ввела в експлуатацію всього 15 об’єктів – майже в шість разів менше, ніж лідер ринку. Розрив з кожним місяцем все зростає.

Якщо аналізувати географію відкриттів, то нескладно помітити, що пріоритетом для рітейлерів сегмента «товари для краси та здоров’я» стала Південна і Західна Україна. Більше половини всіх нових магазинів почали роботу саме в цих регіонах. Директор дослідницької компанії GT Partners Ukraine Ігор Гугля зазначає, що Південна Україна стала лідером в першу чергу через те, що EVA відкрила в цей період цілий ряд своїх магазинів на місці об’єктів мережі «Чистий дім».

Західна ж частина нашої країни вже пару років як активно освоюється торговими мережами національного масштабу. Раніше основна частина магазинів належала регіональним або локальним операторам, а зараз великі гравці ринку починають активно тіснити своїх «молодших колег», відкриваючи нові торгові точки, привносячи новий споживчий досвід і виводячи західноукраїнський рітейл на новий рівень ведення бізнесу.

Читайте також –

Топ-5 українських продуктових мереж за кількістю магазинів і динамікою відкриттів