Епіцентр запустив соціальний проєкт проти булінгу

В межах проєкту «Шафки шкільних секретів» в столичних торгових центрах Епіцентр з’явились інсталяції з реальними...

Пандемія прискорила розвиток чотирьох ключових трендів: еволюція бізнес-моделі, цінність мети, орієнтація на зниження витрат і збільшення впливу споживачів.

Цей матеріал доступний російською мовою

У своєму новому дослідженні експерти міжнародної консалтингової компанії KPMG показують, як змінюються роздрібні ринки по всьому світу та як розвивається галузь роздрібної торгівлі. І дають свої рекомендації щодо можливих шляхів реагування на ці виклики. RAU представляє основні тези цієї доповіді.

Ще до появи COVID-19 ставало дедалі зрозуміліше, що пік розвитку звичайної магазинної роздрібної торгівлі вже був пройдений. Криза лише посилила цю тенденцію, зробивши онлайн-рітейл основним можливим способом торгівлі під час карантину. Мова йде не тільки про те, що без онлайн-каналу продажів і сервісу доставки звичайним рітейлерам не вижити. Їм потрібно також повністю модернізувати ланцюжки поставок товарів. Бути сильними не тільки в закупівлі та продажу, але також мати ефективну систему онлайн фулфілмента, доставки додому й аналізу великих масивів даних. Що неможливо без автоматизації бізнес-процесів, застосування машинного навчання і штучного інтелекту.

Однак з огляду на труднощі з обмеженням фізичної торгівлі і нестачею обігових коштів, мережі можуть зосередитися тільки на закупівлі і продажу товарів, передавши доставку та інші важливі функції вузькоспеціалізованим партнерам. Що швидко перетворює маркетплейси в торгові центри майбутнього, бо рітейлери, особливо малі й середні, розглядають їх як таких партнерів.

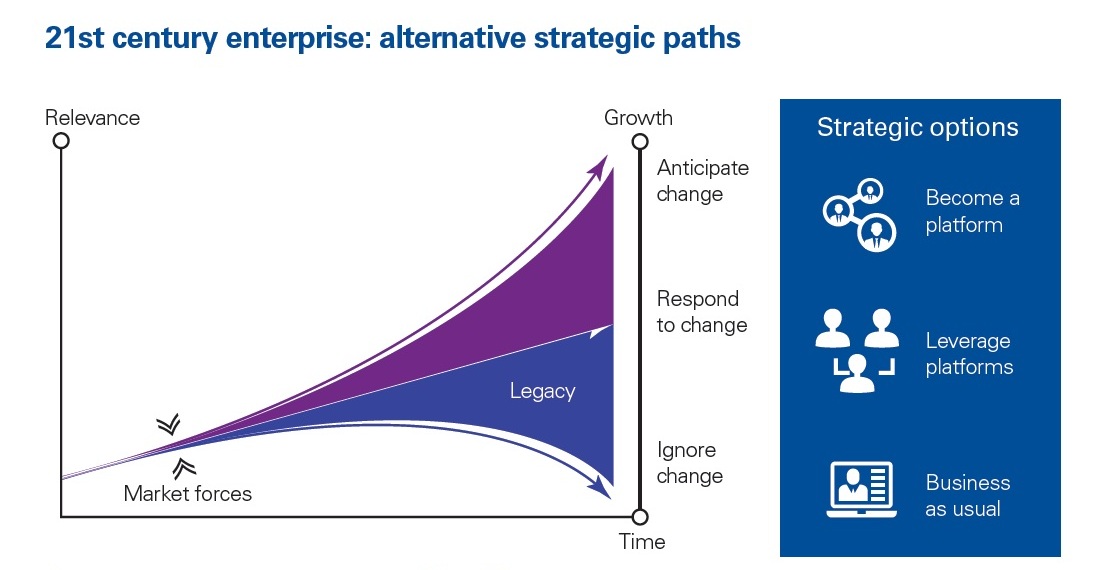

Грубо кажучи, у більшості рітейлерів є три варіанти дій:

Лише деякі лідери мають сили і можливості (в тому числі фінансові й силу бренду) щоб створити онлайн-майданчик, здатний конкурувати з існуючими важкоатлетами інтернет-торгівлі. Але той, хто зможе це зробити, отримає незаперечні переваги (цінну інформацію про споживачів і свій вихід на інтернет-ринок).

Ті, хто не може стати платформою, ймовірно, повинні будуть співпрацювати з нею. Тому роздрібні топ-менеджери починають ретельно продумувати, якою частиною ланцюжка створення вартості вони повинні володіти, а які частини в їх бізнес-моделі краще реалізувати через партнерів.

Нарешті, можна все залишити як є. Але в такому випадку і без кризи споживачі, які звикли до зручності покупок по різних каналах, все частіше змушували рітейлерів переходити на омніканальную модель торгівлі. Що знову передбачає складнощі безперервної взаємодії зі споживачами в різних каналах продажів.

Тому експерти вважають, що в цьому році проблеми з попитом, пропозицією і безперервністю бізнесу змусять багато роздрібних мереж переглянути свої бізнес-моделі, що в свою чергу, повинно викликати нову хвилю інновацій та конкуренції в галузі

В майбутньому це може стати вирішальною перевагою як потужний канал виходу брендів на ринок. Адже таке партнерство не тільки збільшує cash-flow, але й підсилює сприйняття бренду споживачами. І тут вступає в силу друга тенденція.

Держава і бізнес тепер ставлять безпеку громадян й працівників вище своїх доходів. Причому ця тенденція проявилася давно. Так, згідно з дослідженням Edelman, проведеним наприкінці 2018 року, майже дві третини споживачів у всьому світі сказали, що вони приймають рішення про покупку або бойкот товару того чи іншого бренду, виходячи виключно зі збігу їх думки і позиції компанії по соціальним або політичним проблемам.

Бренди, які демонструють позитивний вплив на життя людей ростуть в 2,5 рази швидше, ніж інші (дані BrandZ / WPP / Kantar). Відповідно, бажання зробити покупку товарів або послуг таких компаній майже втричі вище у нових клієнтів у порівнянні з іншими бізнесами. А постійна клієнтура купує в два рази частіше.

Тому не дивно, що значимі для споживачів бренди демонструють показники на 134% вище фондового ринку (дані IBID).

Зараз хороший час для демонстрації превалювання соціальних цінностей над прибутком і дивідендами, головне: щоб слова не розходилися зі справами. Дослідження Meaningful Brands показало, що лише 38% споживачів вірять заявам і обіцянкам компаній. Негативні реакції на можливі випадки «greenwashing» (форма екологічного маркетингу, де застосовується «зелений» піар, щоб ввести споживача в оману про екологічність продукції або послуги) демонструють, наскільки висока планка для «пропуску» рітейлерів.

Експерти виділяють чотири етапи на шляху до нової мети як рушійну силу бізнесу:

Наприклад, провідні світові модні бренди, в тому числі Burberry, Giorgio Armani, Dior і Ralph Lauren, – всі тимчасово переобладнали свої виробничі потужності для виробництва засобів індивідуального захисту (маски, халати, антисептики та ін.).

Це дозволило на самому початку кризи показати суспільству свою підтримку і одночасно завантажити потужності під час сильного падіння попиту на товари класу люкс.

Звідси виникає третій тренд.

Для багатьох рітейлерів скорочення витрат уже не може забезпечити необхідну прибутковість для відновлення бізнесу. Так, наприклад, маржа британських рітейлерів скоротилася з 4% в 2013 році до 2,5% в 2019-му. Тому навіть після радикальних заходів економії, вжитих під час пандемії, будуть потрібні додаткові, якщо компанії сподіваються повернути свій бізнес до прибуткового зростання в наступні роки.

Тому вони будуть інвестувати в підвищення вартості існуючих активів.

Найбільш очевидний шлях – підвищення ефективності ланцюжків поставок за рахунок автоматизації, а також управління запасами і доставкою товарів.

У той же час, як вважають експерти, в цьому році рітейлери почнуть активно інвестувати і в інші свої активи: існуючі магазини, персонал і лояльність клієнтів. Оскільки їх значимість останнім часом швидко зростає. Перш за все, мова йде про визначення найбільш ефективних магазинів за допомогою аналізу великих масивів даних (вдала конфігурація, асортимент товарів і т.д.). І вже на основі цих даних будуть приймати стратегічні рішення. Адже під час зміни споживчих очікувань і запитів раніше прибуткові торгові точки можуть вже не бути такими в майбутньому. Щоб це зрозуміти, необхідно переглянути всі методи й алгоритми оцінки, які раніше застосовувалися.

Так, до 2022 року глобальні інвестиції рітейлерів в ШІ досягнуть $7,3 млрд, що в свою чергу знизить витрати бізнесу на $340 млрд

Зміниться і ставлення до персоналу. Замість механічного заповнення полиць товаром або роботи на касі співробітники можуть виконувати роль послів бренду, як агенти по роботі з клієнтами. Робота в головному офісі також буде змінюватися на віддалені формати.

Найбільш просунуті компанії, як очікується, будуть розглядати купівельний досвід і лояльність як цінний актив, намагаючись постійно поліпшити його і домогтися стабільності цієї цінності.

Наприклад, різко виріс попит на послуги сервісів доставки Ocado, Deliveroo, Ele.me та інших і попервах це знизило задоволеність клієнтів, бо «доставка останньої милі» виявилася перевантаженою. Але швидке масштабування бізнесу і найм персоналу з інших галузей, що залишився без роботи, допомогли виправити ситуацію.

Відповідно, доведеться уважно вивчати побажання і враження клієнтів.

В сучасних умовах клієнти менше піклуються про асортимент товарів і більше про його наявність і доступність. І це може змінити спосіб роботи багатьох рітейлерів. Під час локдауна роздрібні продавці, які знають своїх клієнтів, отримали очевидні переваги.

Уже до пандемії стало ясно, що найбільш живучими будуть дві моделі торгівлі: обмежений асортимент товарів, що точно відповідає запитам покупців конкретної торгової точки, і необмежений вибір на маркетплейсах. Всім, хто залишиться посередині – доведеться найважче.

Також експерти припускають, що рітейлери будуть вкладатися в три ключові сфери: програми лояльності; інформація про клієнтів; технології, що дозволяють поліпшити купівельний досвід (щоб покупка була максимально легкою, безпечною і зручною).

Щоб поліпшити програми лояльності, варто відмовитися від традиційних систем накопичення балів. Замість цього експерти рекомендують створити інтегровані і уніфіковані програми винагород, об’єднуючи кілька пропозицій продуктів і послуг, щоб стимулювати споживачів жити в цій екосистемі.

Також рітейлерам доведеться вивчити більш широкий спектр моделей і підходів для збору й аналізу даних про клієнтів. І інтегровані системи лояльності можуть допомогти в цьому.

Як очікується, рітейлери стануть більше думати й про те, як можна співпрацювати з іншими бізнесами в екосистемі своїх клієнтів, щоб не тільки створювати цінність і підвищувати актуальність пропозиції, але і збирати більше важливої інформації про покупців.

Що стосується вкладень в технології, перспективним, наприклад, виглядає використання розумних колонок (smart speakers) для замовлення товарів в інтернеті. Хтось, можливо буде користуватися технологіями блок-чейн для побудови програм лояльності і т.д.

Читайте також –

Рітейл та вірус: як COVID-19 впливає на топ-10 світових споживчих трендів в 2020 році