Як Pandora в Україні будує комунікацію з клієнтами без власних соціальних мереж

Валерія Русаненко, Chief marketing Officer Pandora, на RAU Workshop Digital Retail 2026 розповіла, як бренд Pandora в Україні комунікує з клієнтами.

Pandora...

Єрмакова ЯнаКостянтин Симоненко

Єрмакова ЯнаКостянтин СимоненкоАссоциация ритейлеров Украины и онлайн-платформа по поиску работы в Украине robota.ua представляют очередное исследование о том, как изменился спрос и предложение на рынке труда в сфере розничной торговли за год войны.

Ассоциация ритейлеров Украины и первая онлайн-платформа по поиску работы в Украине robota.ua продолжают совместный спецпроект «Как изменился рынок труда в ритейле за время войны». Специалисты RAU и robota.ua проанализировали изменения в количестве резюме и вакансий в ритейле в целом, и в подсегментах отрасли раздельно за период, прошедший с момента первого исследования в военное время. А также выяснили, как изменились предлагаемые или запрашиваемые зарплаты, производительность дистанционной работы и т.д. Редакция RAU подготовила статью по результатам исследования.

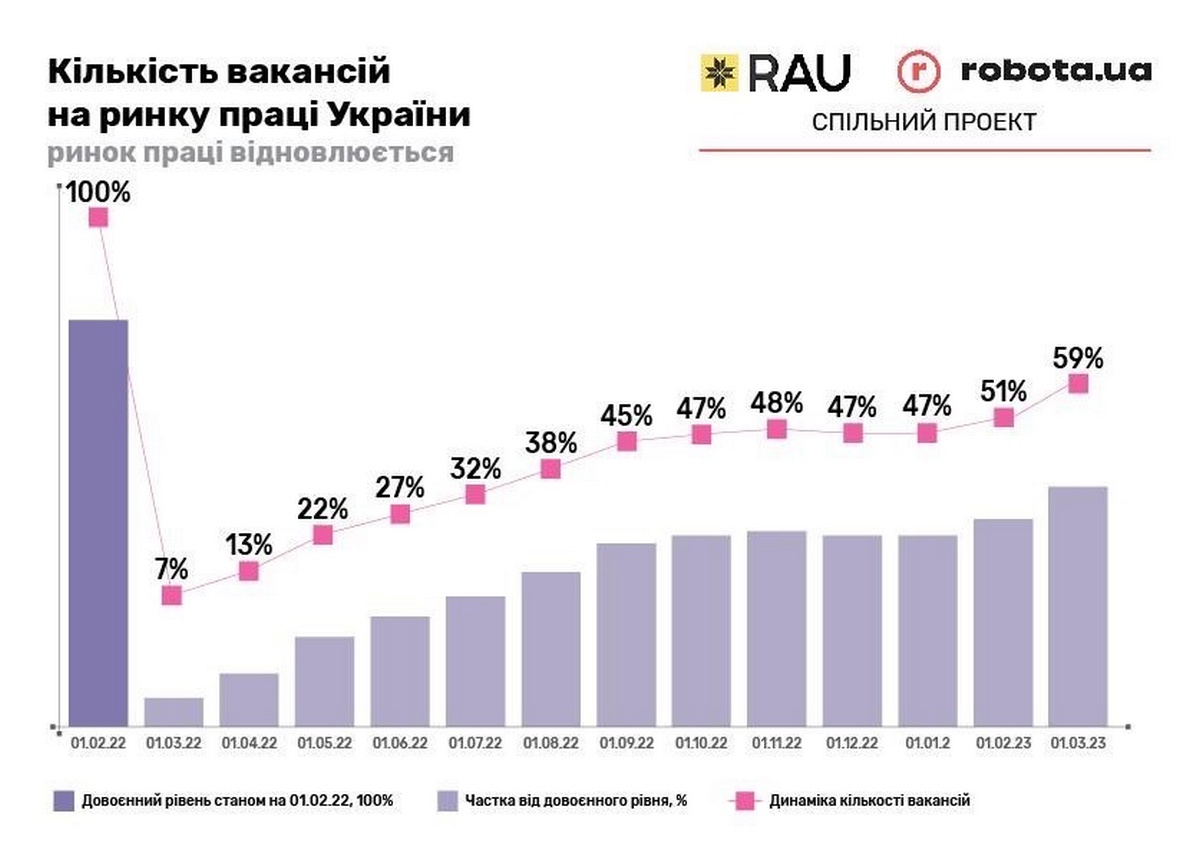

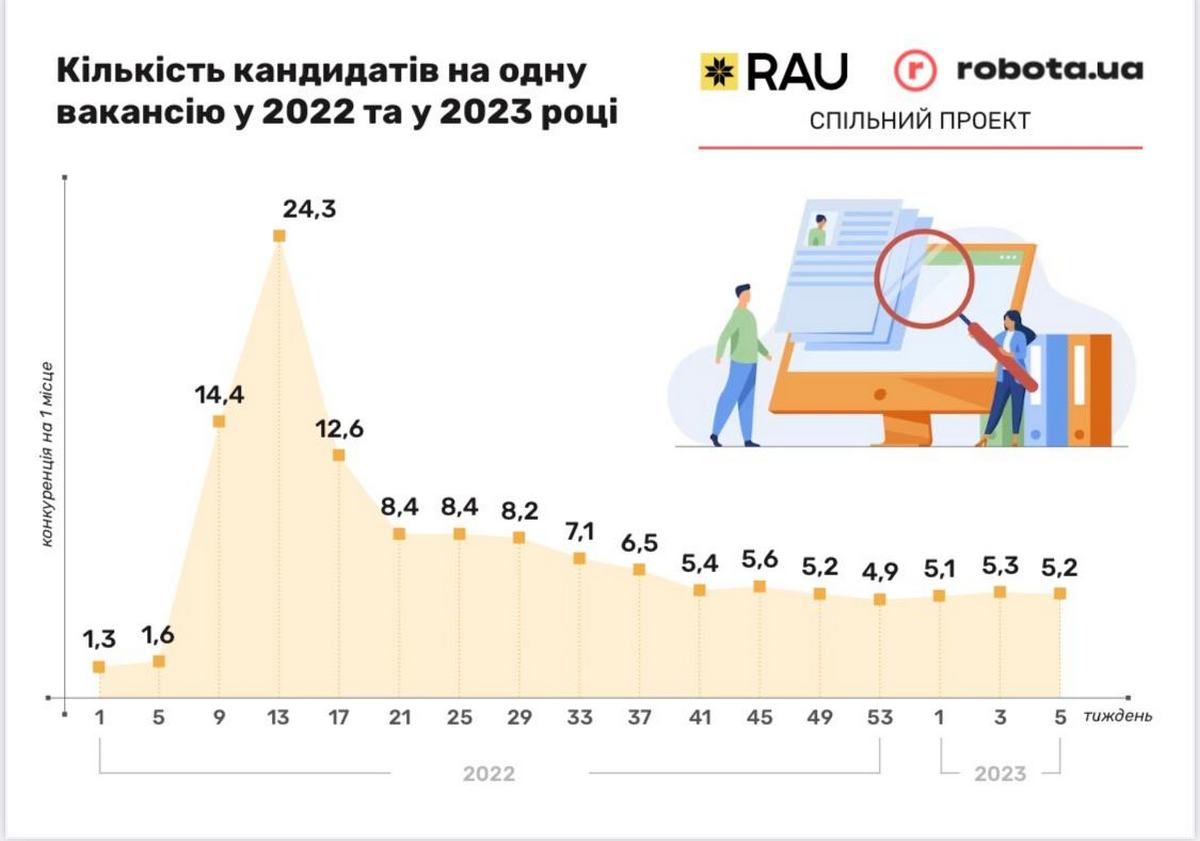

В довоенный период (с начала до 23 февраля 2022 года) наблюдалась уверенность игроков рынка в дальнейшем развитии. Рынок двигался вперед, и количество вакансий и резюме на них находилось в здоровом балансе. Достаточно отметить, что среднее количество кандидатов на одну вакансию колебалось в пределах 1,3-1,6, то есть почти каждый, кто искал работу, мог ее получить. После начала полномасштабного вторжения количество вакансий во всех областях отечественной экономики сократилось до 7% от довоенного уровня. В то же время количество претендентов на одно место подскочило в десять раз и составило в среднем 14,4. В начале апреля конкуренция среди желающих найти работу увеличилась до максимального уровня – 24,3 претендента на одно место.

Хотя именно в апреле 2022-го рекрутеры зафиксировали продолжающийся до сих пор тренд на возобновление рынка труда в Украине. Так, по состоянию на 1 марта 2023 года уже восстановилось 59% рынка вакансий. Соответственно, только в конце апреля количество претендентов снизилось до 12,6 на место. Летом 2022-го на одну вакансию претендовало около 8 кандидатов, а уже в январе 2023 года – только 5,2. То есть только в три раза больше, чем в мирное время.

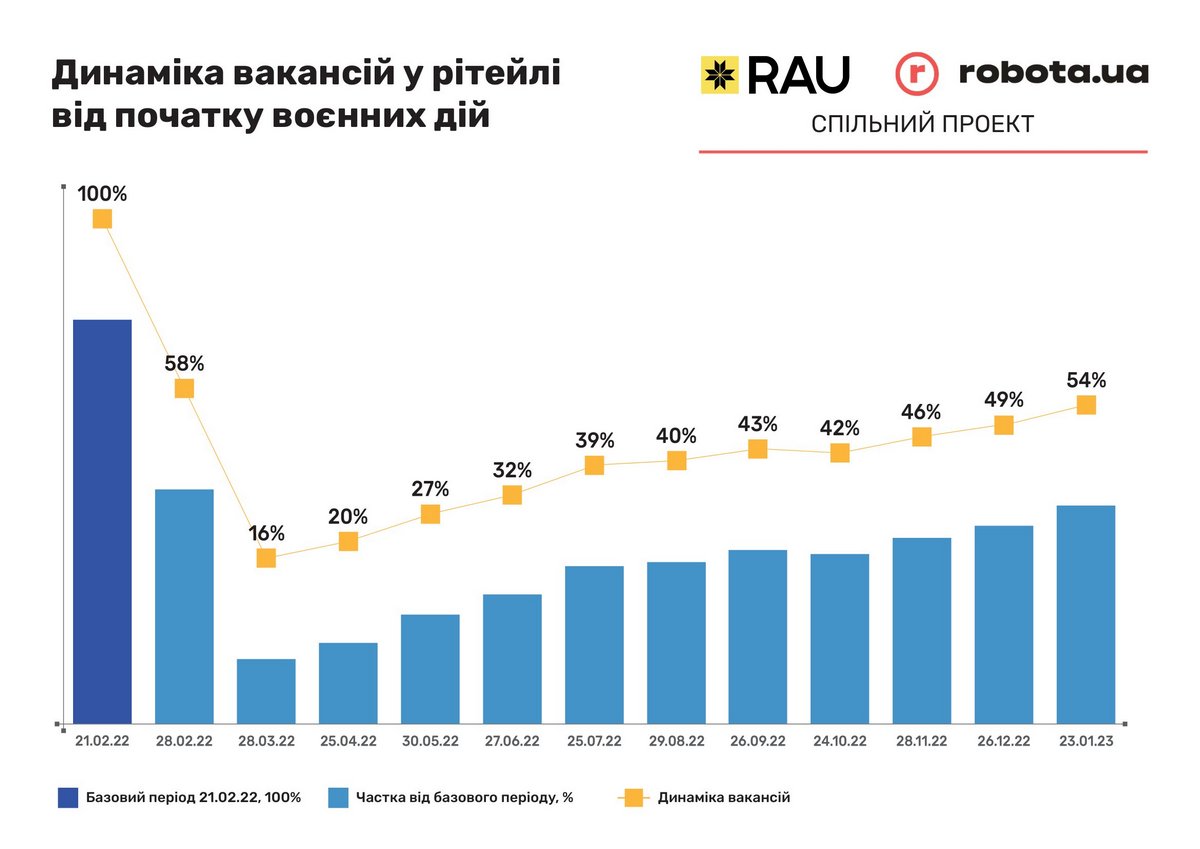

С началом боевых действий спрос на специалистов в ритейле также резко снизился и уже к концу февраля 2022 года доля вакансий в ритейле сократилась на 42% относительно довоенного уровня, который условно можно принять за 100%.

Первый месяц войны характеризовался паникой, неопределенностью, снижением спроса на товары и услуги, проблемами с логистикой и непосредственной реакцией на боевые действия. В этот период не было понимания, как вести себя и что делать дальше. Соответственно, бизнес включил режим максимальной экономии, и количество вакансий стремительно уменьшилось – до 16% от довоенного уровня.

Лишь в апреле, по мере того, как ритейлеры приспосабливались к новым условиям работы, начала наращиваться и активность в поиске персонала. Количество вакансий увеличилось на 4%, однако удовлетворить спрос на рабочие места удалось не столь быстро.

С мая прошлого года ситуация на рынке труда продолжила улучшение: в начале лета доля вакансий выросла до 32%, а в начале осени – 43%. В конце концов к февралю 2023 года количество свободных рабочих мест составляло уже 54%, что все же немного меньше, чем было в феврале 2022-го (58%).

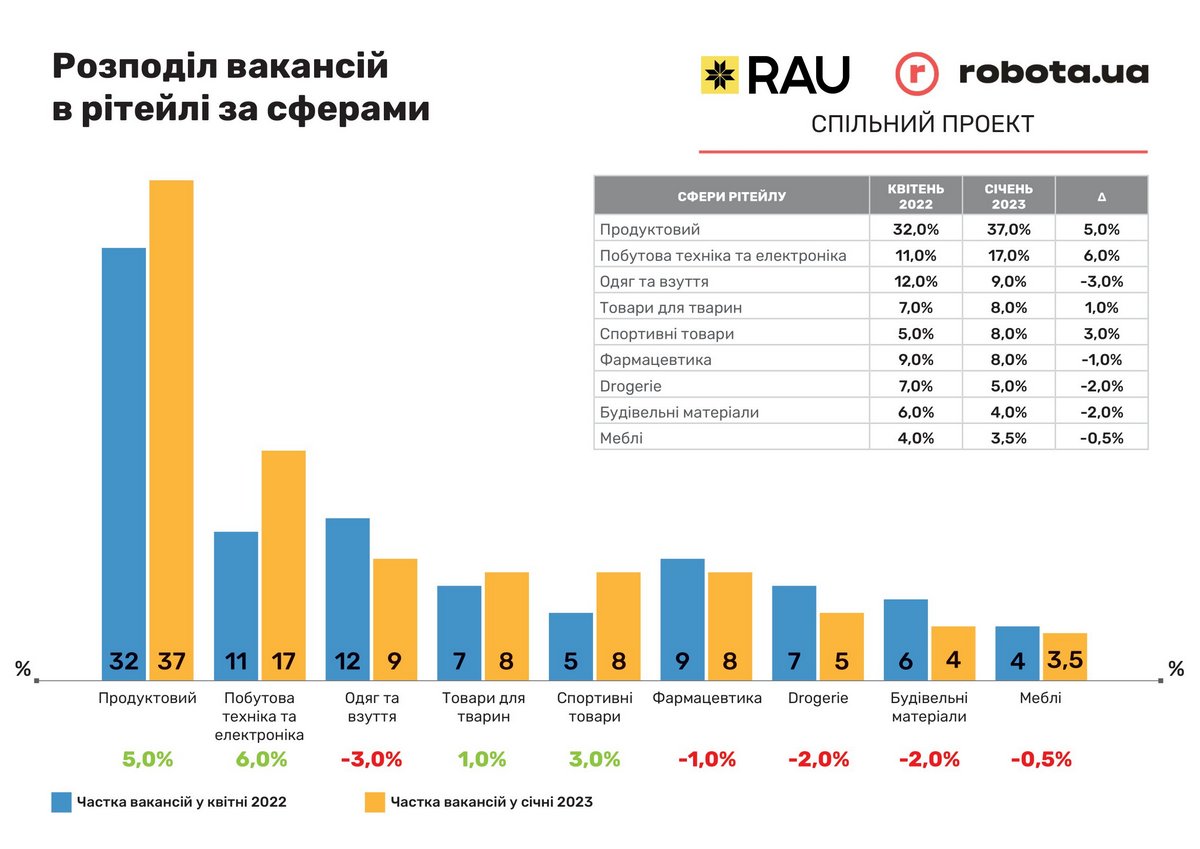

По-прежнему подавляющее большинство вакансий находится в продуктовом ритейле. Дефицит специалистов здесь ощущался всегда, а по мере открытия новых магазинов или возобновлении работы торговых точек на освобожденных территориях количество вакансий постепенно увеличивалось. К тому же следует учитывать тот факт, что в этом направлении торговли был задействован высокий процент женщин, мигрировавших в более безопасные районы. Так, если в апреле 2022-го доля вакансий в продуктовом ритейле была на уровне 32% от довоенного уровня, то уже в январе 2023 года эта цифра была равна 37%. То есть увеличилось на 5%.

Вдвое меньше вакансий имеет сектор торговли бытовой техникой и электроникой, однако он продемонстрировал наибольшую динамику роста: с апреля прошлого года количество вакансий увеличилось на 6% и в начале 2023 года составило 17% от довоенного уровня.

Третье место по количеству свободных рабочих мест занимает торговля одеждой и обувью (9%), хотя еще в апреле прошлого года fashion-ритейлеры были на втором месте по персоналу. За это время количество вакансий сократилось на 3%. Что объяснимо оптимизацией сетей и изменением спроса.

Так, например, сектор спортивных товаров в настоящее время продолжал наращивать потребности в персонале и в настоящее время доля новых вакансий увеличилась на 3%. И теперь этот сегмент входит в пятерку с самой большой долей открытых вакансий с долей в 8%. Столько же есть в секторе торговли товарами для животных, который показал увеличение доли вакансий на 1%. Все остальные отрасли ритейла с апреля прошлого года до начала нынешнего несколько снизили спрос на специалистов. Наименьшая потребность в секторе мебели, что не удивительно, поскольку обустройство дома новыми шкафами, кухнями и кроватями отошло у потребителей на последний план. Аналогичная картина наблюдается в категориях торговли стройматериалами, где доля вакансий сократилась с 6% до 4%. Также немного снизился спрос на специалистов в фармацевтике и сегментах drogerie, что скорее свидетельствует о насыщении потребностей ритейлеров в существующих пределах своих сетей.

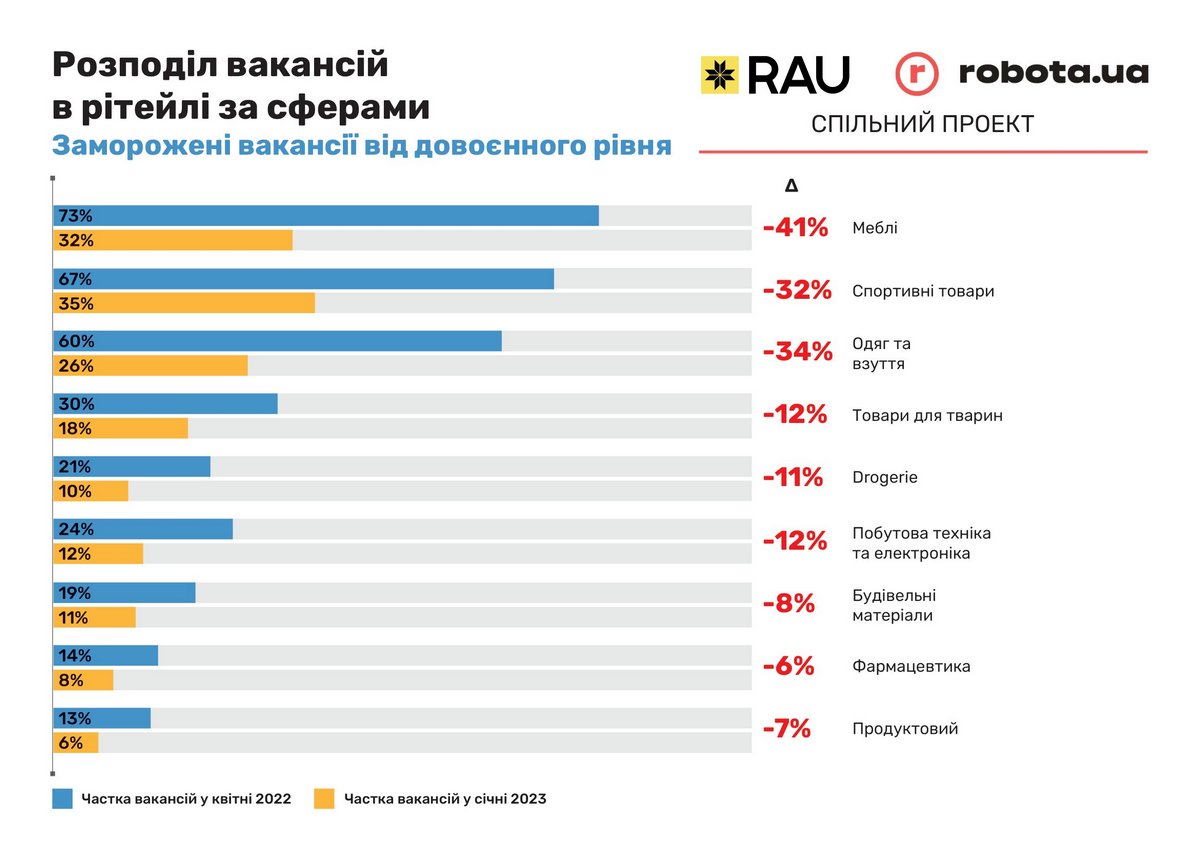

Сравнивая количество открытых вакансий с замороженными так же заметно, что меньше всего “приостановлен” набор в торговле продуктами питания. Здесь заморожено всего 6% от довоенного уровня вакансий. С апреля 2022 года по январь 2023-го эта доля уменьшилась вдвое. Аналогично, соответственно спросу на самое необходимое, похожая ситуация сложилась в сфере торговли лекарствами (8%) и drogerie (10%). Достаточно небольшая доля замороженных вакансий в сфере торговли стройматериалами и в секторе бытовой техники и электроники: 11% и 12% соответственно. Причем сектор БТиЭ оживал быстрее.

В начале войны больше всего заморозили процесс поиска персонала полностью или отказались от большей части вакансий в сфере торговли мебелью – 73%. Однако именно этот сектор показал наибольшую динамику размораживания, сразу на 41%. Этот факт переместил мебельный ритейл на второе место после отрасли спорттоваров, занимающей наибольшую долю должностей, поиск по которым приостановлен – 35%. Вообще можно сказать, что практически во всех сферах ритейла возобновление поиска персонала идет, но в разных секторах этот процесс происходит с разной скоростью. Так, fashion-ритейл стал вторым по скорости изменений с показателем сокращения количества замороженных вакансий в 34%.

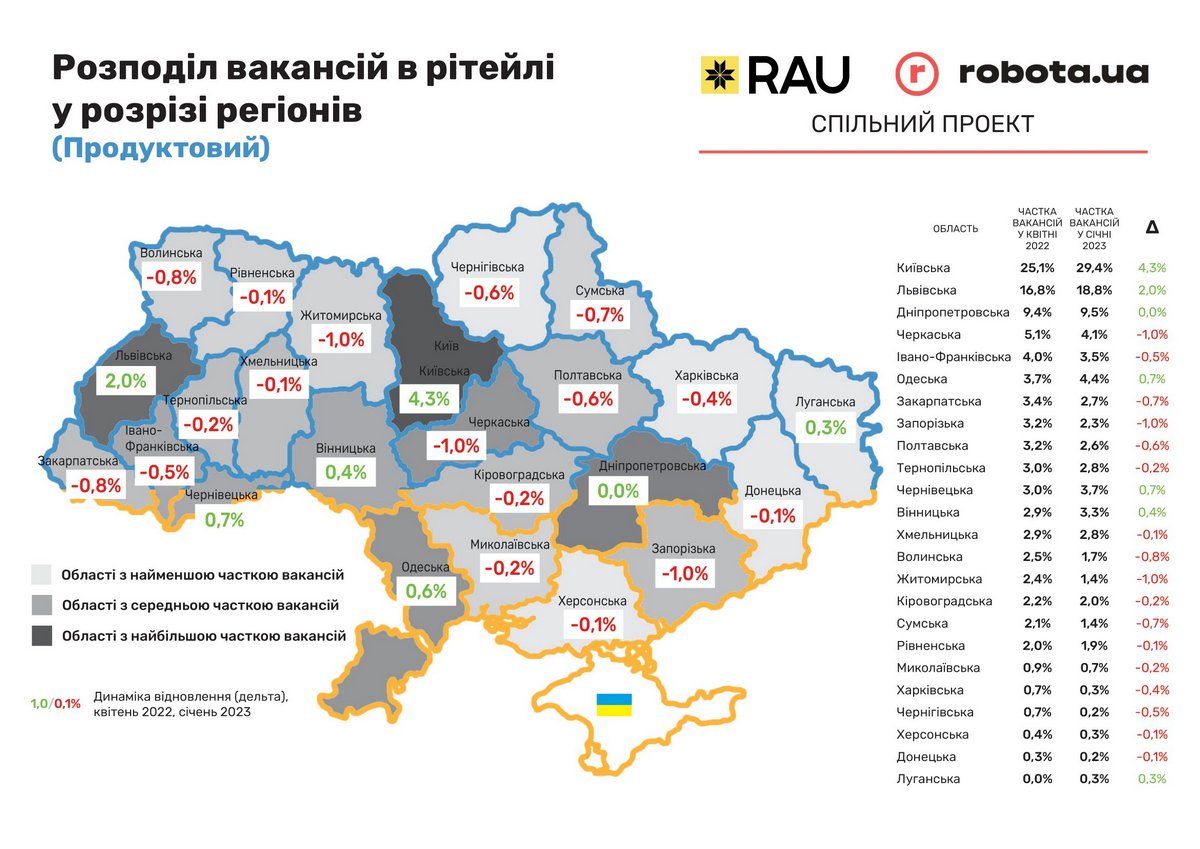

Большая часть вакансий приходится на Киев и Киевскую область, а также Львовский регион. Одесса и Днепропетровск смело могут поделить третье место. Однако динамика изменений в разных областях ритейла довольно сильно отличается. Скажем в столичном регионе рост доли вакансий происходит во всех секторах торговли, что свидетельствует о восстановлении статуса центра бизнес-активности. Так, в Киеве и Киевской области сосредоточена основная масса вакансий в FMCG-ритейле (29,4%) и зафиксирована наибольшая динамика их прироста – сразу на 4,3% – даже по сравнению с другими секторами торговли. Это при том, что в продуктовом ритейле количество вакансий в большинстве регионов почти не изменилось или незначительно сократилось. Второй по количеству вакансий и динамике их прироста – Львов. В частности, в продритейле здесь сосредоточено почти 19% свободных рабочих мест, что на 2% больше, чем в апреле прошлого года. Также стоит отметить прирост на 0,3% в Луганской области, что говорит о возрождении ритейла даже в прифронтовой зоне.

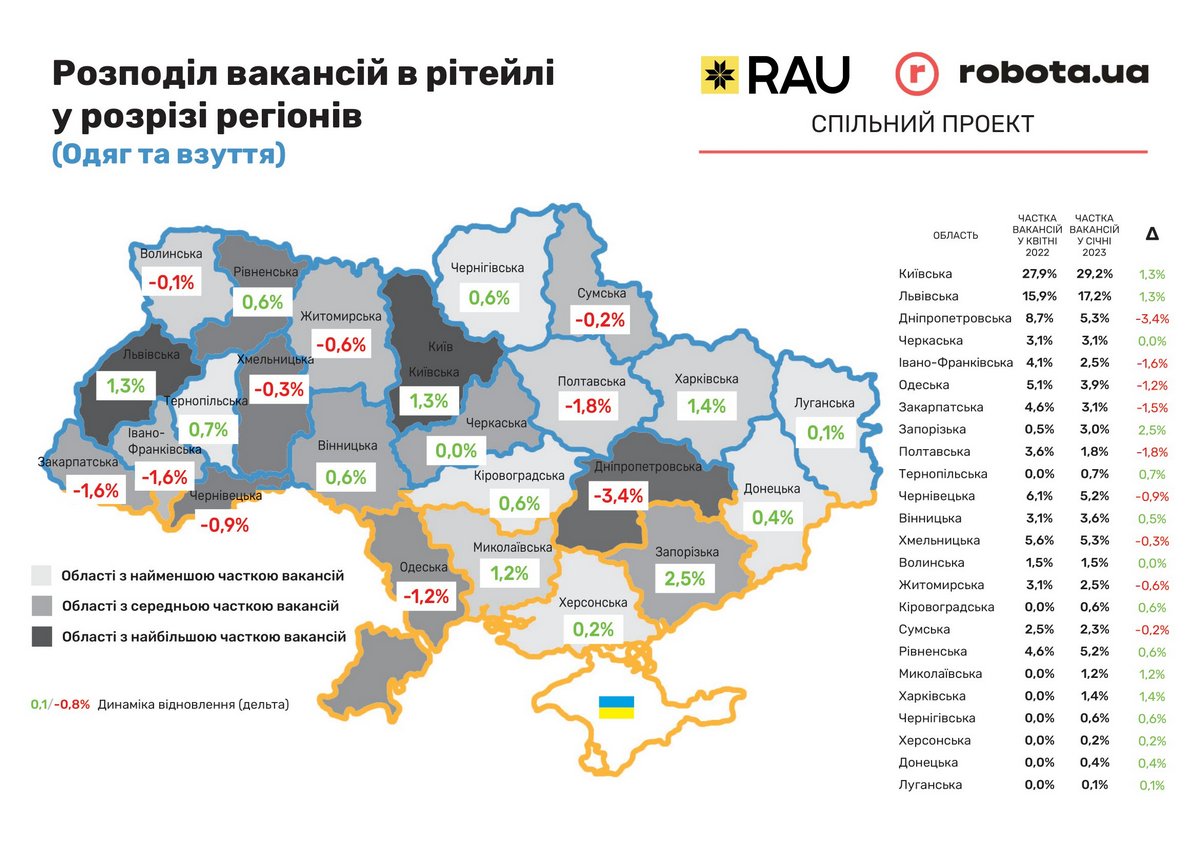

В сфере торговли одеждой и обувью заметно оживление во многих регионах, даже в Донецкой, Луганской и Херсонской областях. То есть, идет восстановление на прифронтовых территориях, где происходили активные боевые действия. Наибольший прирост в 2,5% отмечен в Запорожской области. Следует отметить, что начался рост количества вакансий в Харькове, Николаеве, Кропивницком, где в начале войны их вообще не было. При этом Харьков по темпам перегнал Киев и Львов, хотя именно в этих городах концентрация рабочих мест наибольшая. На западе страны рост был только во Львове, Тернополе и Ровно. Следует также отметить значительное сокращение вакансий в сегменте fashion в Днепропетровской области – на 3,4%. Вообще здесь только торговля спорттоварами и мебелью показали увеличение спроса на кадры, и то на уровне 0,4% и 0,9% соответственно.

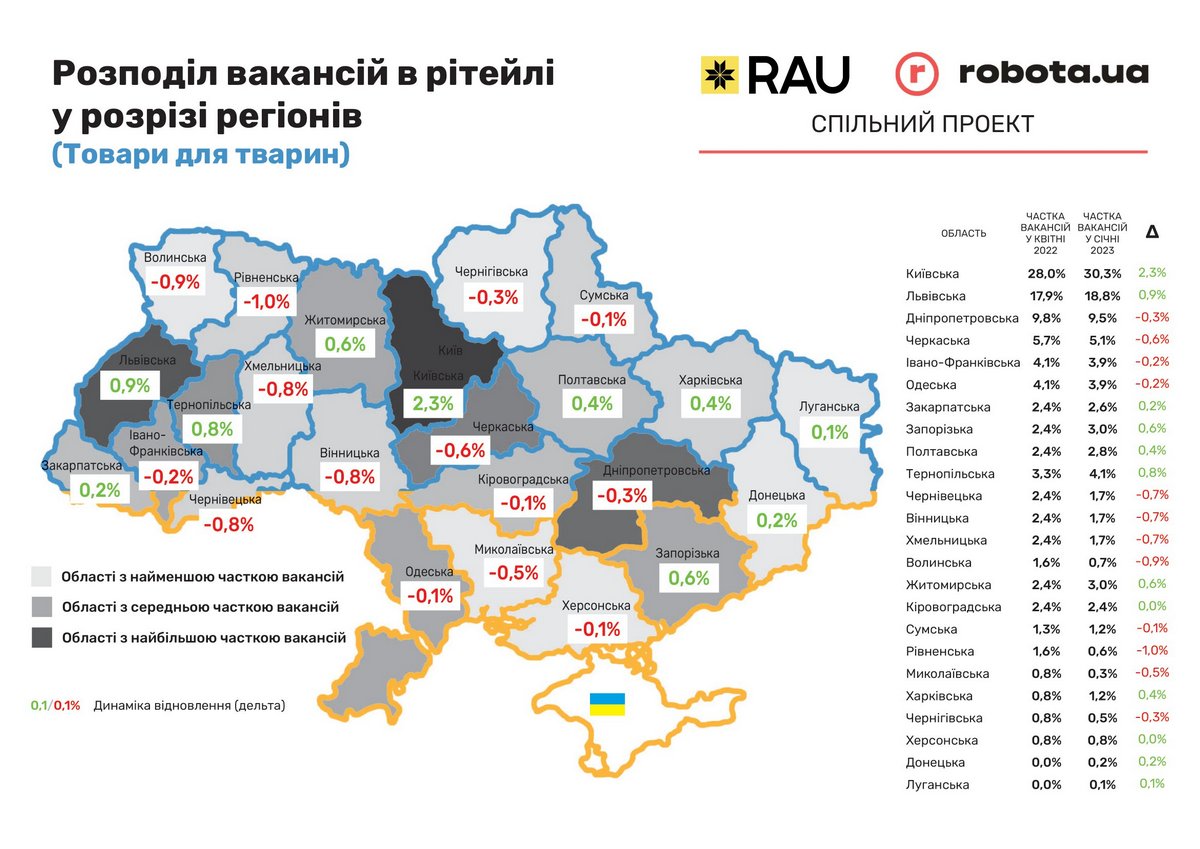

Небольшое увеличение числа вакансий в отдельных категориях ритейла, например спрос на специалистов по продаже зоотоваров, наблюдается примерно в половине регионов. Кроме Киева и Львова, этих продавцов чаще ищут в Житомирской, Тернопольской и Запорожской областях. Но доля этих вакансий составляет 2-4% от общего спроса в стране.

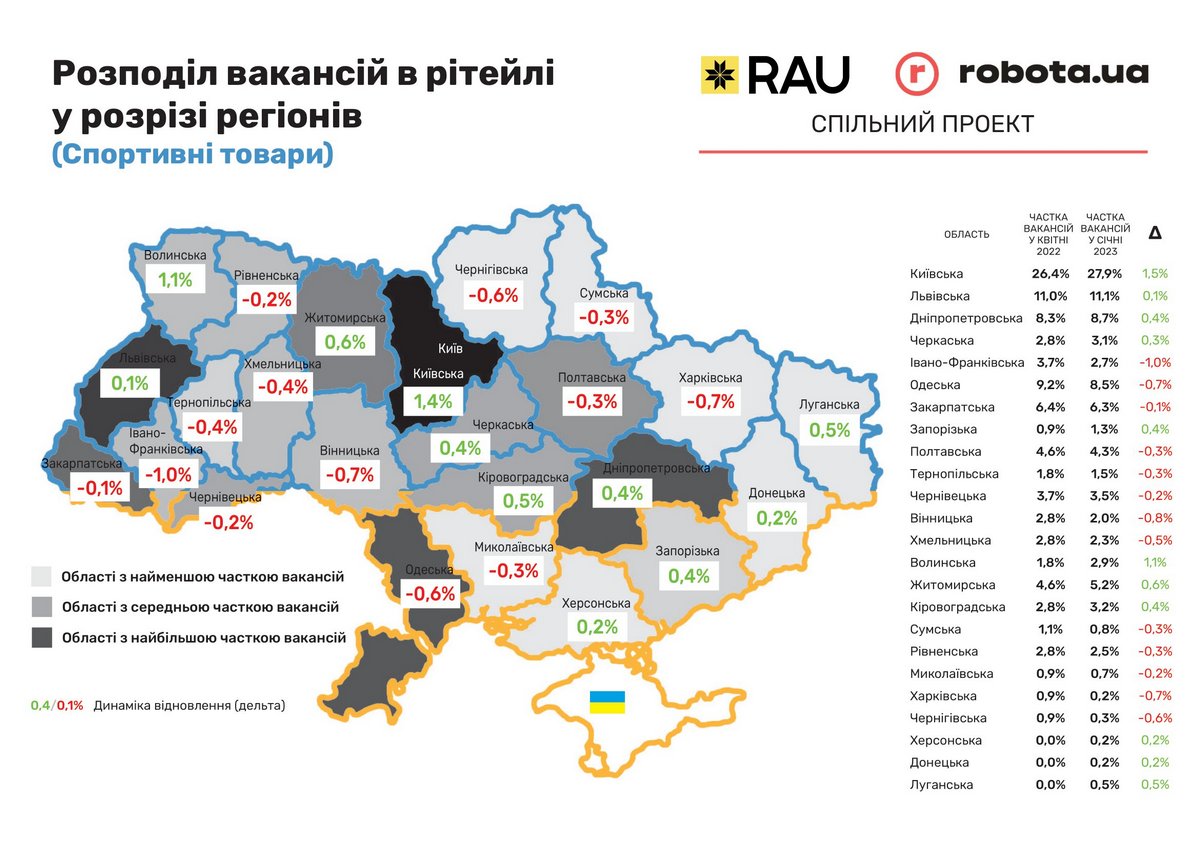

Наибольшая концентрация вакансий в сфере торговли спорттоварами фиксируется, кроме Киева и Львова, в Одесской и Днепропетровской областях. Однако наиболее заметна динамика прироста только в Киеве и Волыни. Наибольший спад в Ивано-Франковской области – с 3,7% до 2,7% от общего числа подобных вакансий.

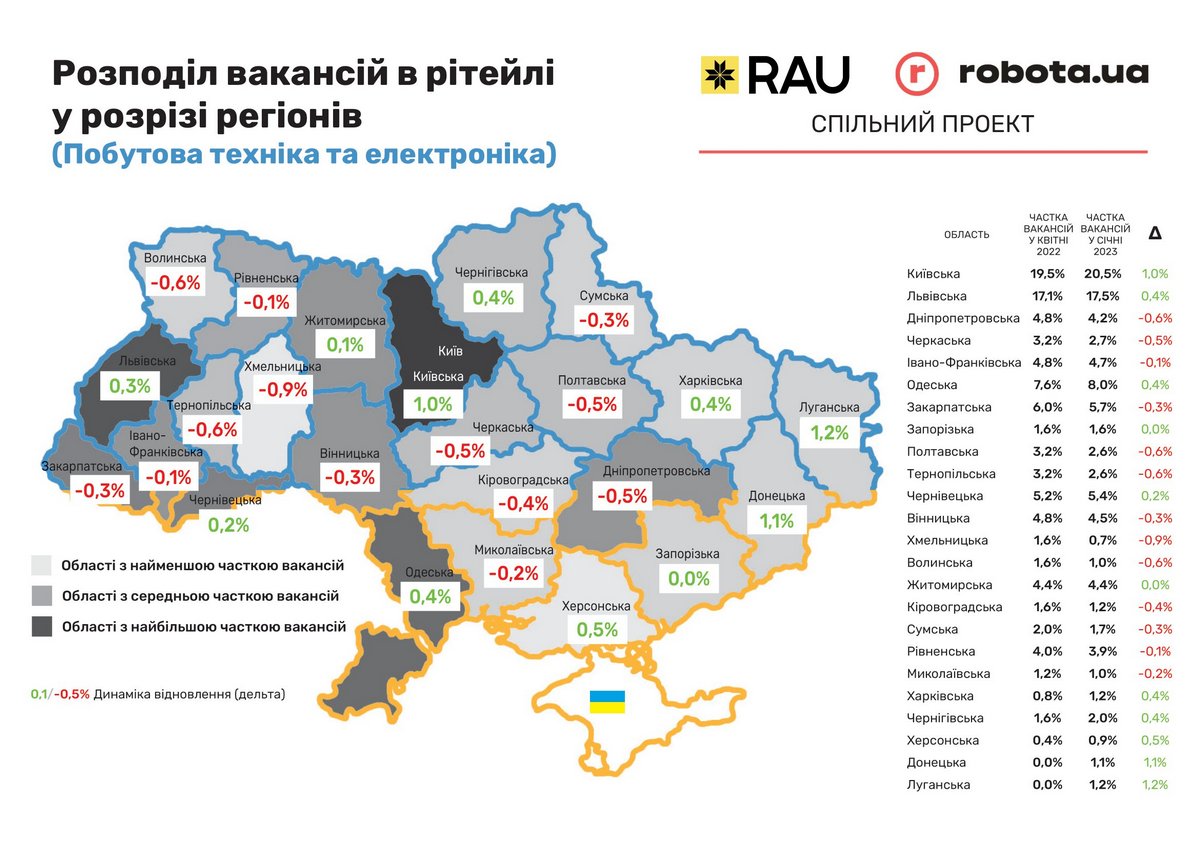

Примечательно, что региональное распределение спроса на кадры в секторе торговли бытовой техникой и электроникой почти не изменилось с апреля прошлого года. Тем лучше на общем фоне виден всплеск активности в Луганской и Донецкой областях (1,2% и 1,1% соответственно). Хотя основной спрос по-прежнему сосредоточен в столице, Львове и Одессе. Наименьшая доля вакансий сейчас в Хмельницком регионе – всего 0,7%, что даже меньше чем в Херсоне (0,9%).

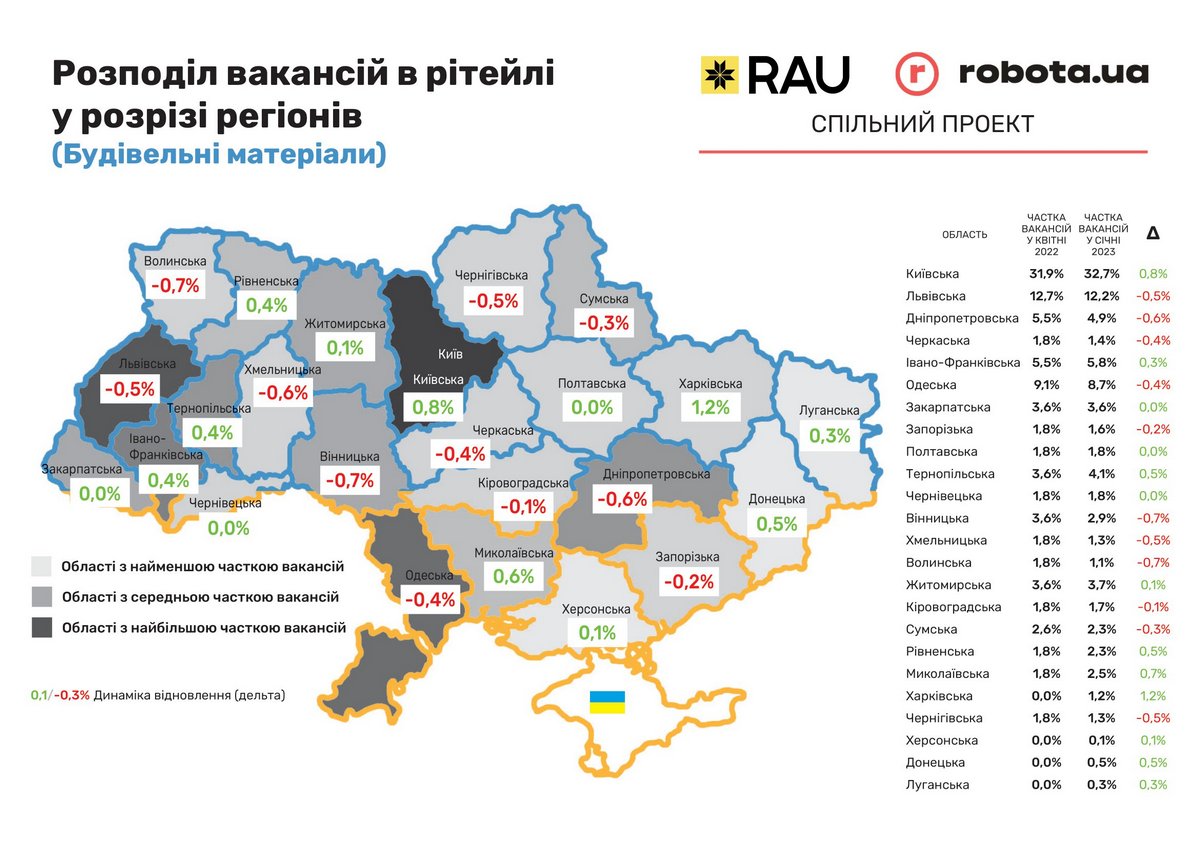

Также стабильность рынка труда демонстрирует торговля стройматериалами. Наибольший прирост на уровне 1,2% показал Харьков. Столица – на втором месте по динамике (0,8%), хотя здесь сосредоточена треть всех вакансий сектора. Во Львове, где зафиксировано 12% вакансий, видим спад, так же как и в Одессе, Виннице, Днепре и на Волыни.

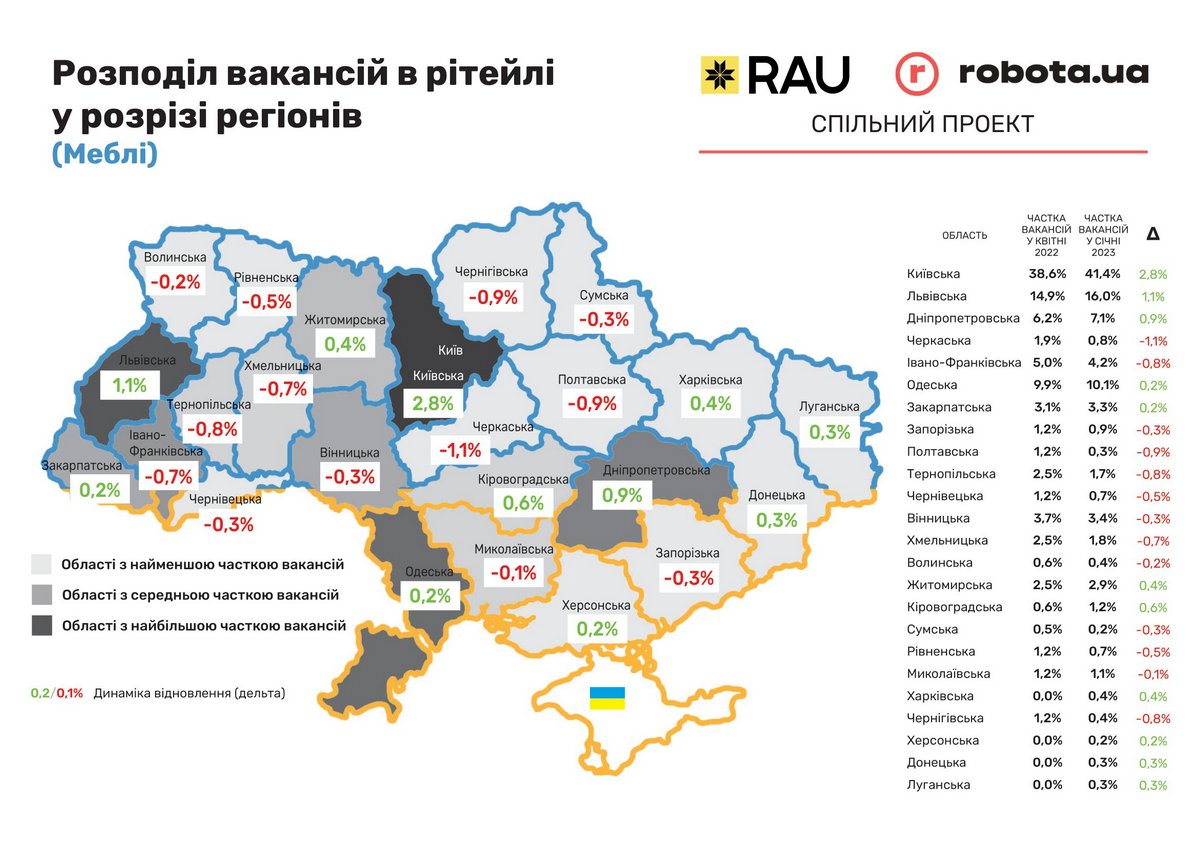

Следует также отметить, что там, где падает спрос на кадры в торговле стройматериалами, есть заинтересованность в специалистах по продаже мебели. Во Львовской, Одесской и Днепропетровской областях доля вакансий приросла от 0,2% в Одессе до 1,1% во Львове. При этом в столице и окрестностях сосредоточено более 41% всех вакансий в сфере продаж мебели, их доля выросла с апреля прошлого года на 2,8%.

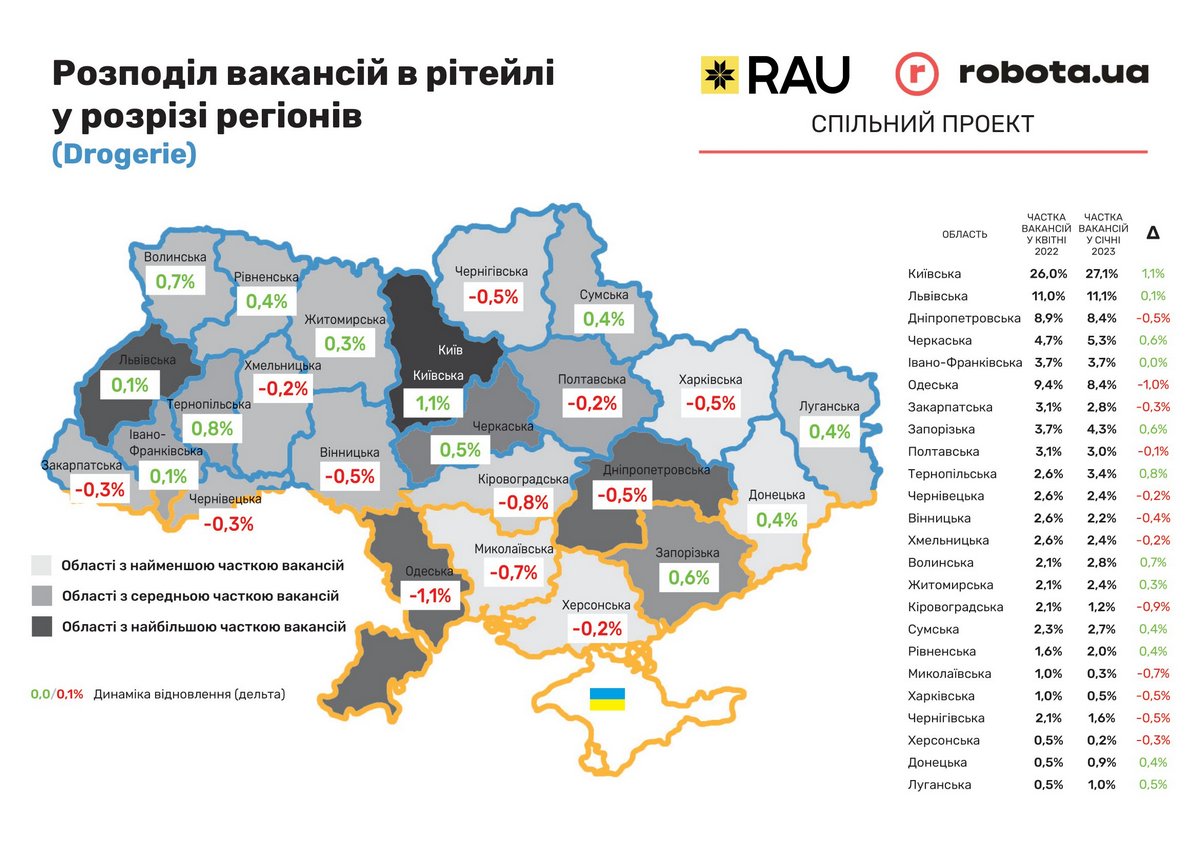

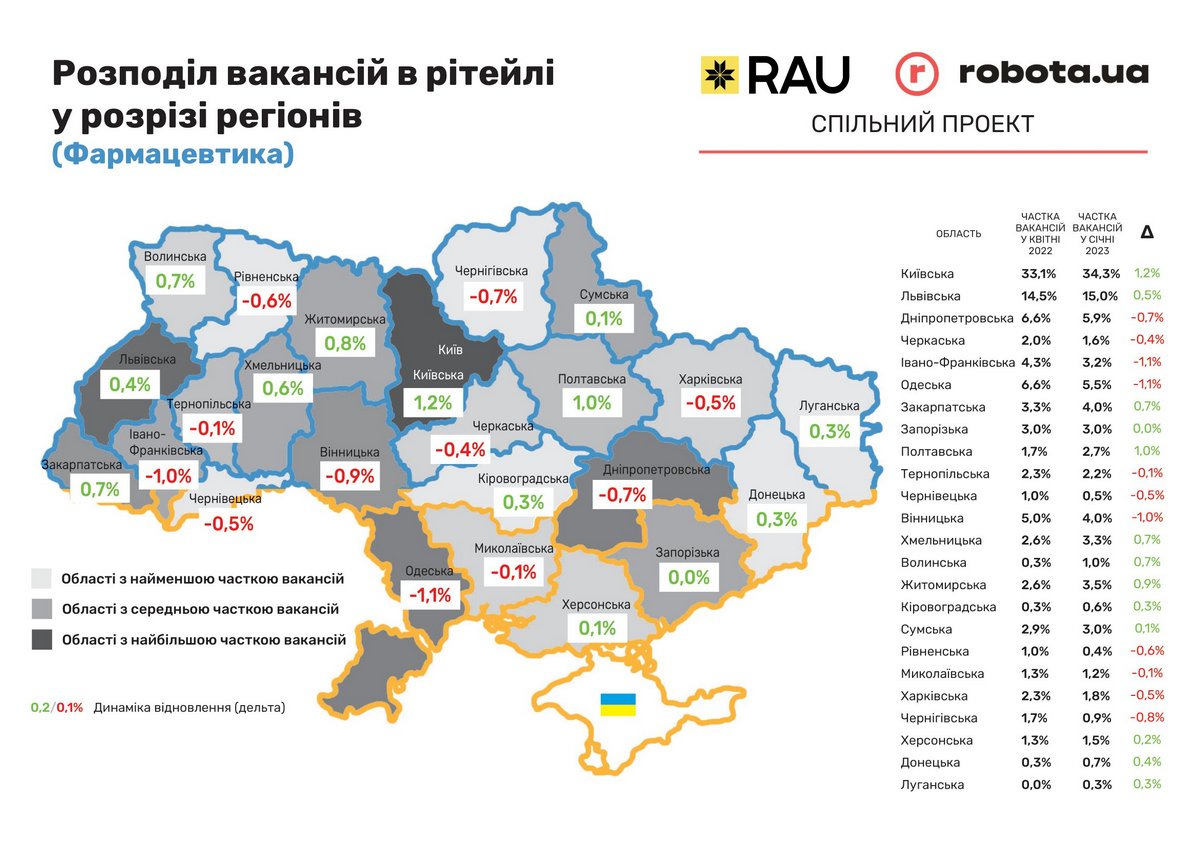

Ситуация в торговле фармацевтическими товарами и drogerie выглядит очень похоже. Прироста вакансий почти не произошло. Максимальные показатели положительной динамики – в столице, здесь секторы drogerie и фарма прибавили соответственно 1,1% и 1,2%. Но надо учитывать тот факт, что около трети таких вакансий сосредоточено именно в Киеве и области. Небольшой рост количества вакансий заметен в секторе drogerie на западе и востоке страны. А спад идет в основном в Харьковской, Черниговской, Кировоградской, Днепропетровской областях и на юге Украины. Более всего это заметно в Одессе, где количество вакансий сократилось на 1,1% как в drogerie, так и в фарме.

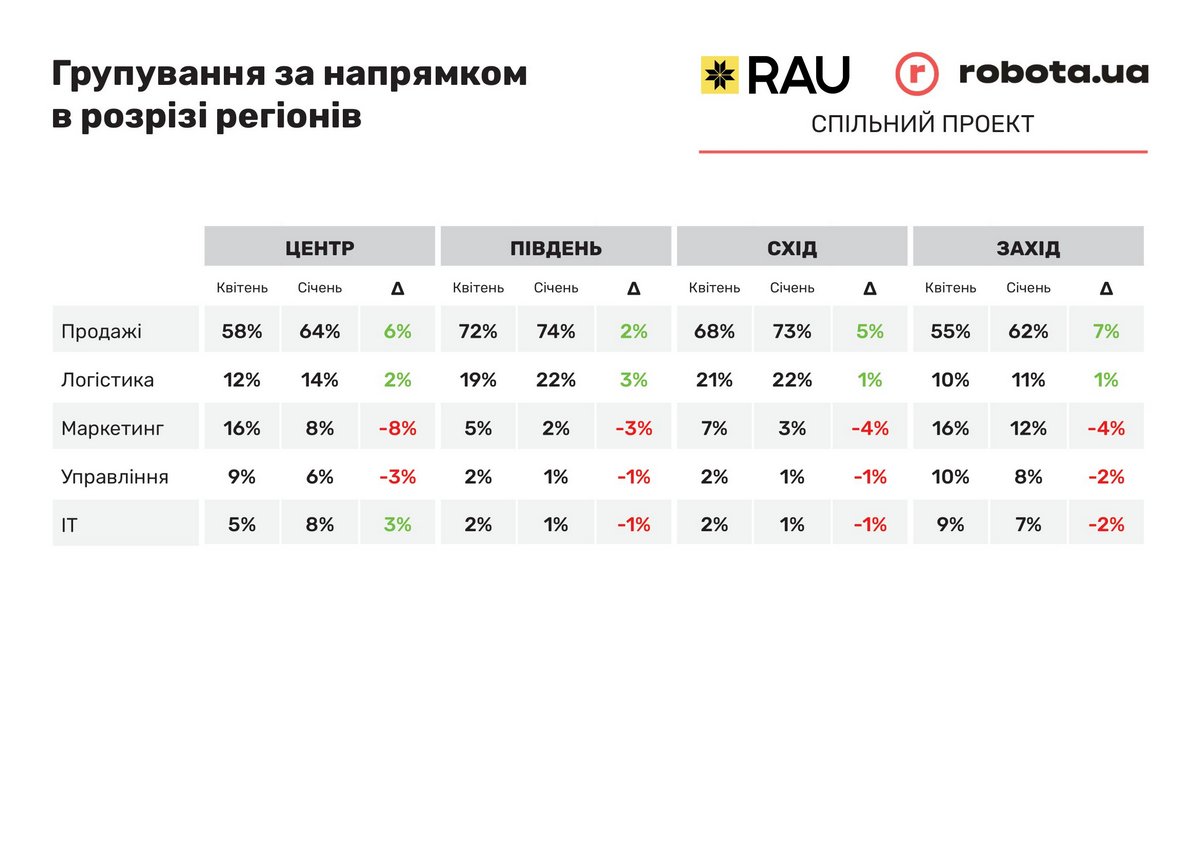

Группировка вакансий по направлению деятельности в разрезе регионов тоже достаточно интересна. Весной 2022 года больше всего вакансий в сфере продаж фиксировалось на юге и востоке страны (72% и 68% соответственно) и до сих пор они сохраняют лидерство. При этом потребность в продавцах на востоке возросла еще на 5% и сейчас составляет 73% против 74% в южных регионах. Как видим, скорость обновления рабочих мест на востоке вдвое больше чем на юге.

Одновременно значительно увеличилось количество свободных рабочих мест для специалистов по продажам в центре и на западе Украины (на 6% и 7% соответственно). Фактически вместе с вакансиями для специалистов по логистике они занимают львиную долю вакансий по всем без исключения регионам. Это и неудивительно, учитывая, что расходы на логистику вышли в ритейле чуть ли не на первое место. В настоящее время 22% вакансий на юге и востоке – именно для логистов. Но на юге и в центре вакансии для таких специалистов появляются быстрее.

А вот для маркетологов и управленцев ситуация ухудшилась: потребность в них снизилась везде, особенно в центре Украины. Меньше работы для маркетологов на юге и востоке (2% и 3% соответственно от всех вакансий). Наиболее востребованы такие специалисты в центре и на западе Украины: 8% и 12% соответственно. Также интересно отметить миграцию вакансий для IT-специалистов в центре, где сосредоточено 8% свободных рабочих мест, а во всех остальных произошло сокращение количества мест.

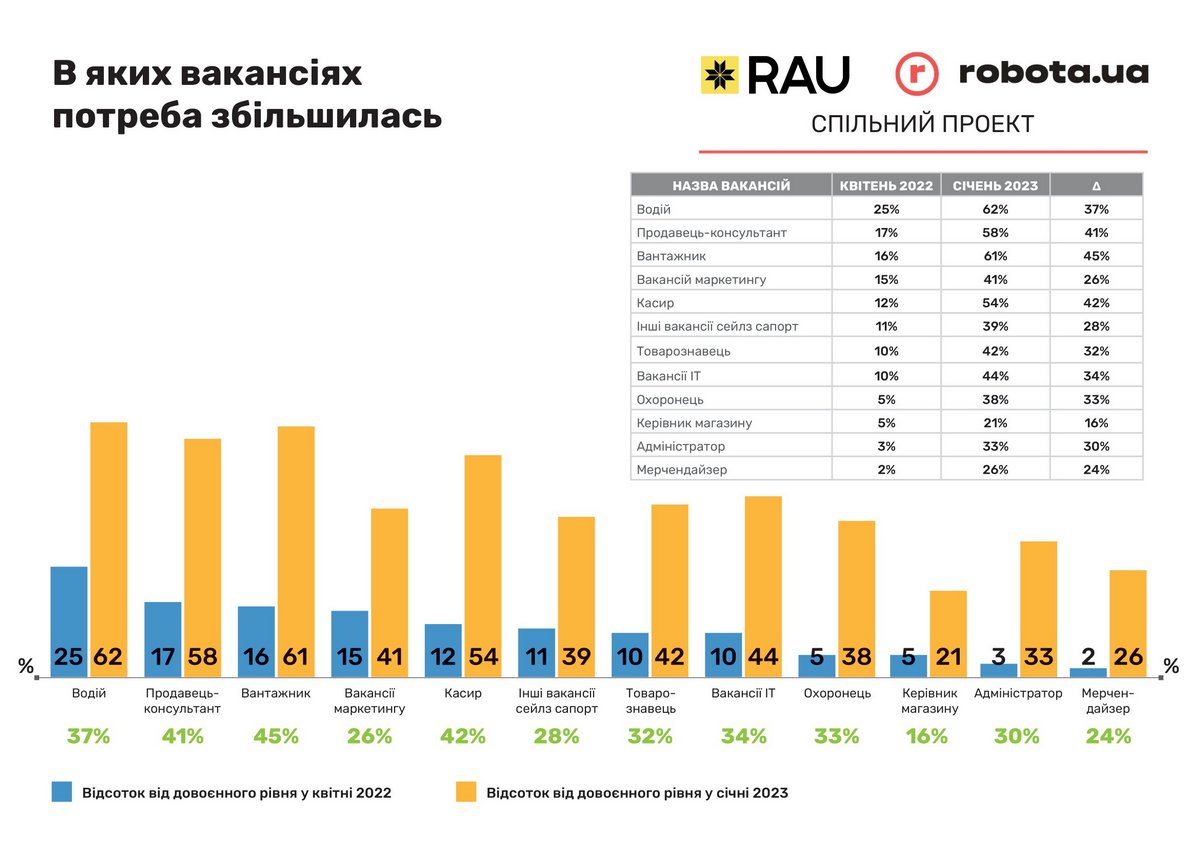

Список самых популярных профессий в секторе розничной торговли также претерпел изменения. Наиболее востребованными по-прежнему остаются три категории: водитель, продавец-консультант и грузчик. Но с апреля прошлого года потребность в грузчиках настолько возросла, что превысила долю вакансий продавцов-консультантов и сравнялась с водителями. А эти категории вакансий тоже постоянно росли. Значительно возрос спрос на кассиров (+42%), айтишников (+34%) охранников (+33%) и товароведов (+32%). Меньше вакансий для руководителей магазинов – всего 21%, но и их доля увеличилась (+16%).

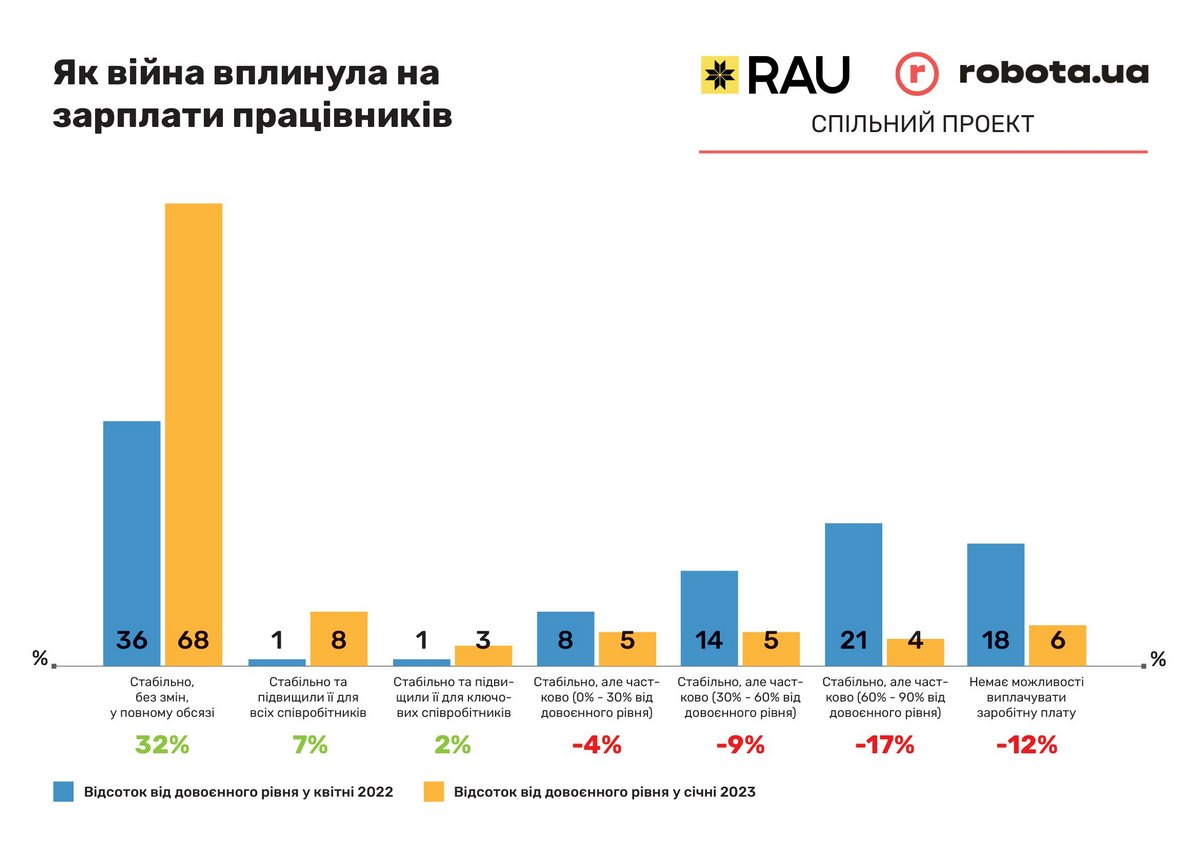

Война усугубила финансовое положение дел у многих ритейлеров. Однако впоследствии ситуация начала улучшаться. Если в начале сохранить довоенные оклады и стабильность выплат смогли 36% компаний, то теперь их уже почти вдвое больше – 68%. Соответственно, сократилось количество тех, кто не может платить работникам – с 18 до 6%. Число компаний, сохранивших оклады лишь частично (в той или иной степени) не превышает 4-5%. В общем-то теперь тех, кто платит не полную зарплату – не более 14%. 8% работодателей повысили плату всем работникам, а 3% – ключевым специалистам.

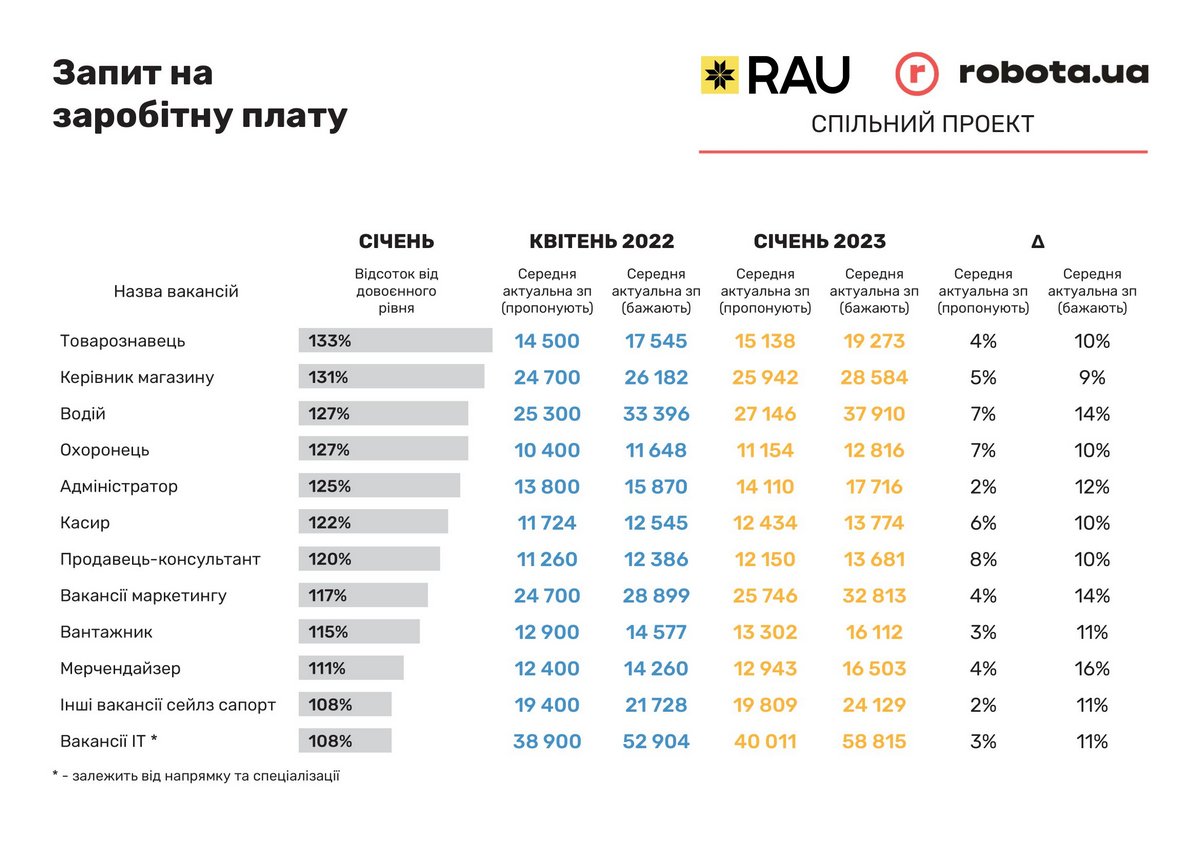

Несмотря на большой спрос, профессия водителя не среди первых, кому поднимали плату. В январе 2023 года ритейлеры готовы были платить на 33% больше довоенного уровня товароведам. На втором месте – руководитель магазина (+31%), а водители только на третьем месте с показателем роста оплаты труда в 27%. В первую пятерку по темпам роста зарплаты входят также охранники (+27%) и администраторы (+25%). Другие категории работников могут рассчитывать на повышение жалованья на 8-20% в зависимости от профессии.

Однако ожидания большинства кандидатов гораздо выше. Те же товароведы хотят получать в среднем на треть больше, чем им предлагают (19 273 грн. против 15 138 грн.), а водители ожидают повышения окладов почти на 40%. Интересно, что при росте зарплатных ожиданий персонала на 8–16% предложения работодателей колеблются в пределах 2–8% прибавки. Наибольший разрыв между желаемым и предлагаемым заметен среди мерчендайзеров, администраторов и маркетологов.

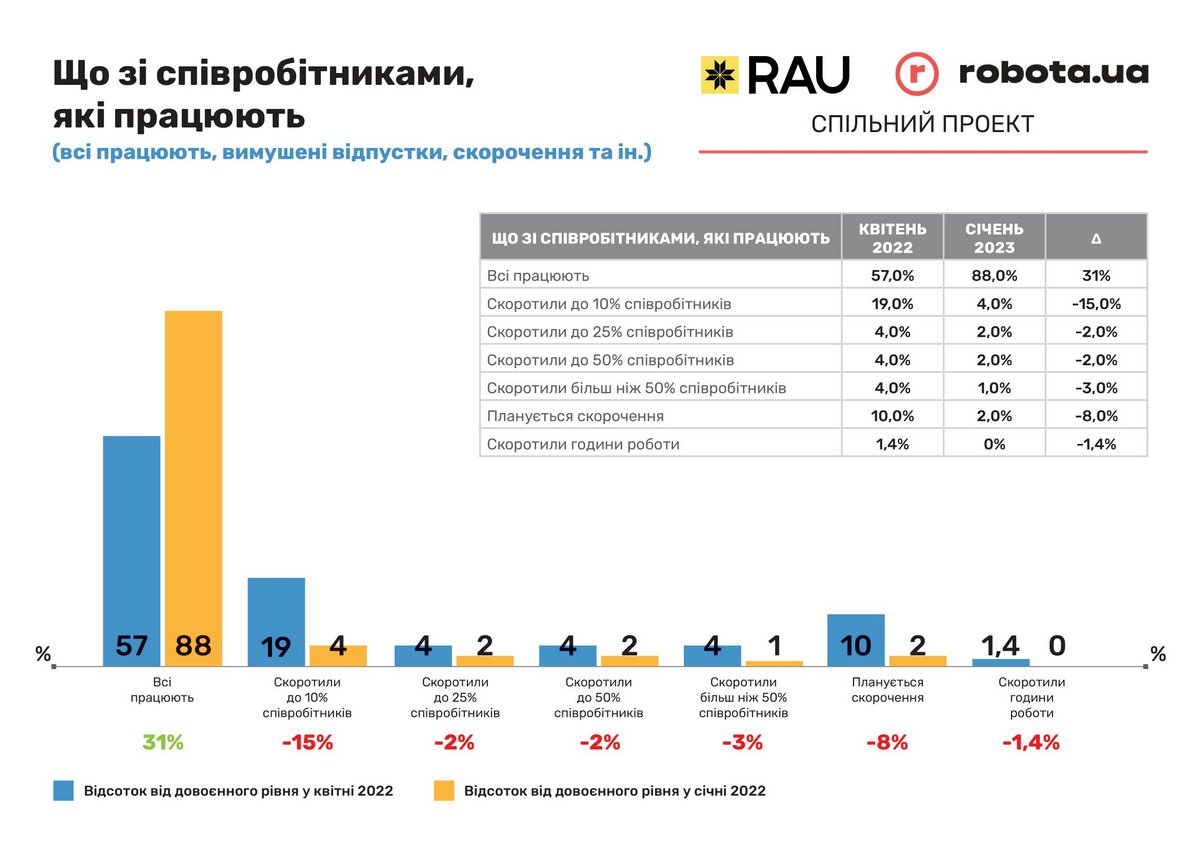

По мере стабилизации ситуации на фронте и экономике улучшились и условия работы персонала. Так, в январе 2023 года уже 88% ритейлеров задействовали в работе весь имеющийся персонал. Это на 31% больше, чем было в апреле прошлого года. Теперь уже нет компаний, работающих по сокращенному графику. Количество тех, кто сократил персонал или планирует такие действия, упало до уровня 1-4%.

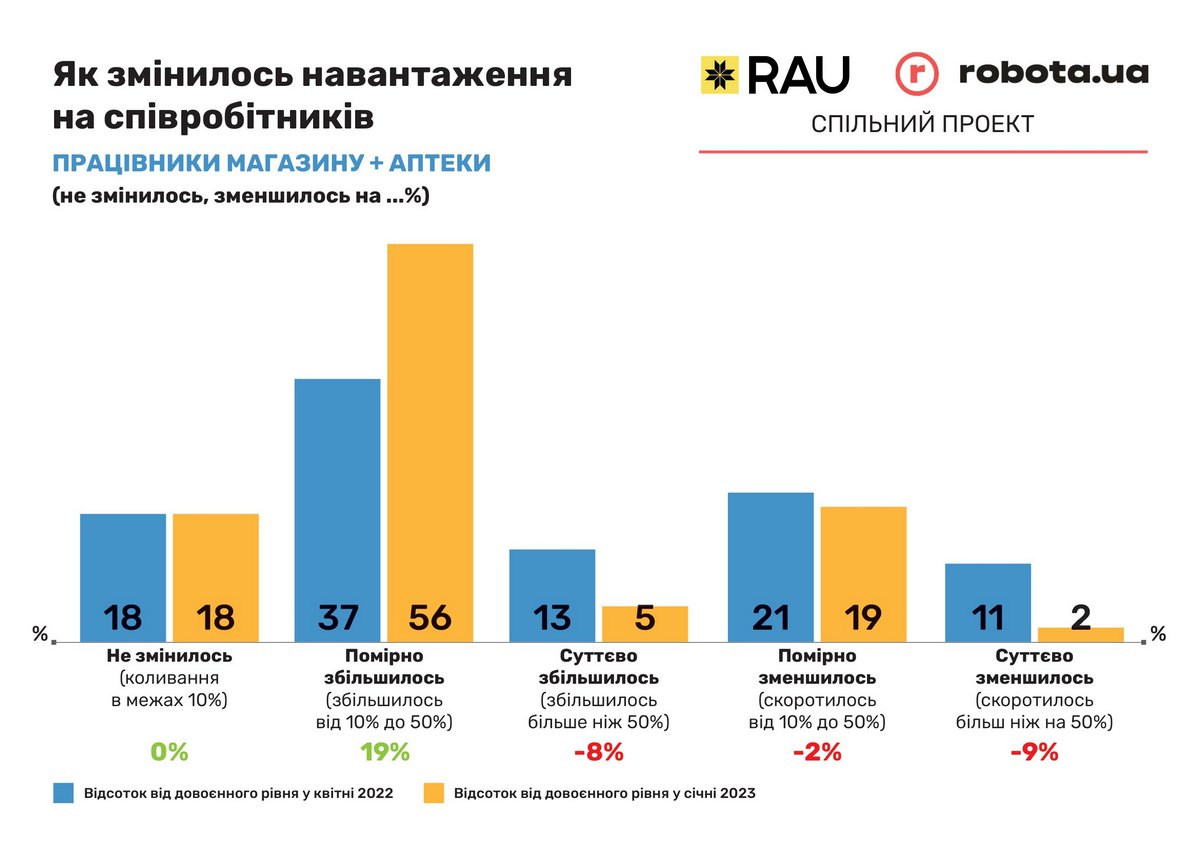

Однако оптимизация численности персонала в начале войны закономерно увеличила нагрузку на оставшихся работать. Около 56% работников магазинов ощутили умеренное увеличение количества работы (от 10% до 50%), то есть их доля увеличилась на 19%. Но количество тех, кто говорит о существенных нагрузках, уменьшилось почти втрое, до 5%. Так же стало меньше и тех, кто говорил об ощутимом или умеренном сокращении количества работы.

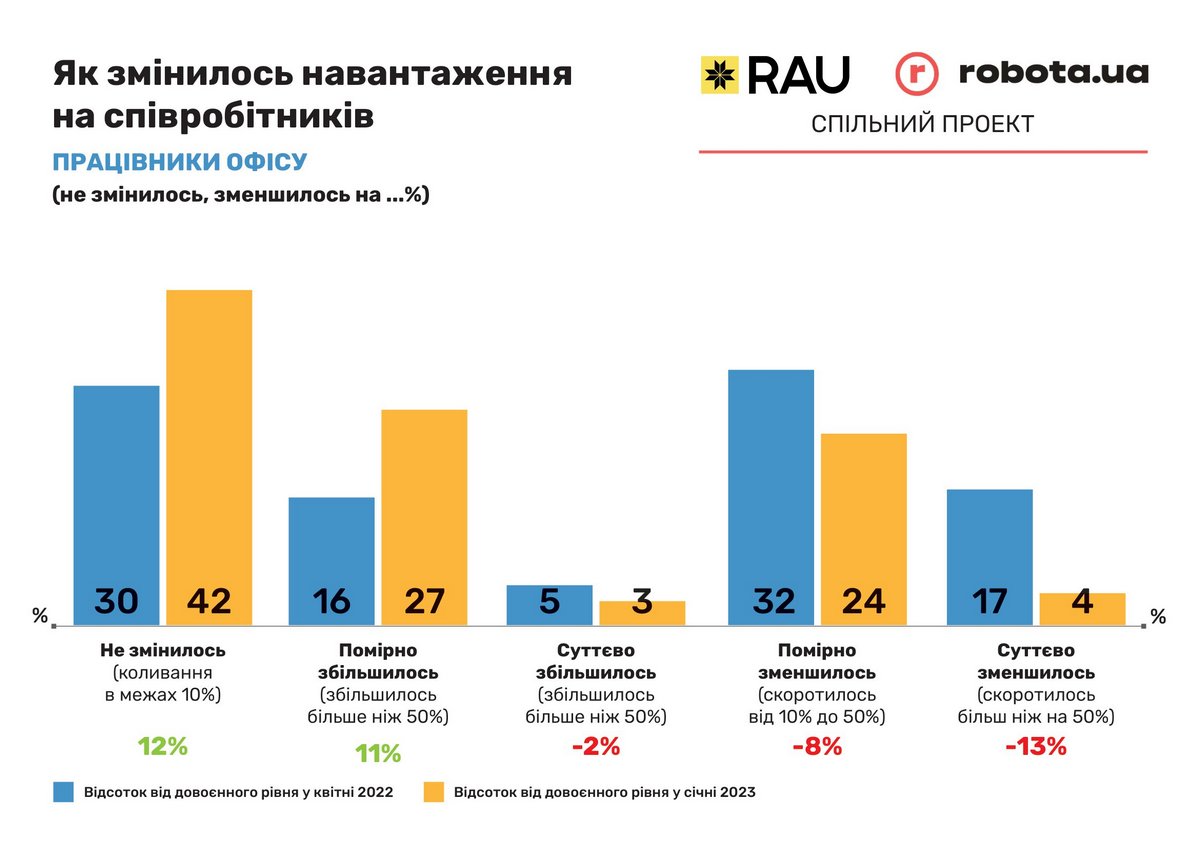

При этом более 40% офисных работников делают свое дело в довоенных объемах и только 3% стали работать гораздо больше. Однако и здесь стало меньше тех, кто говорит об уменьшении нагрузки, а 27% почувствовали умеренное увеличение количества работы, что больше на 11%, чем в апреле 2022-го.

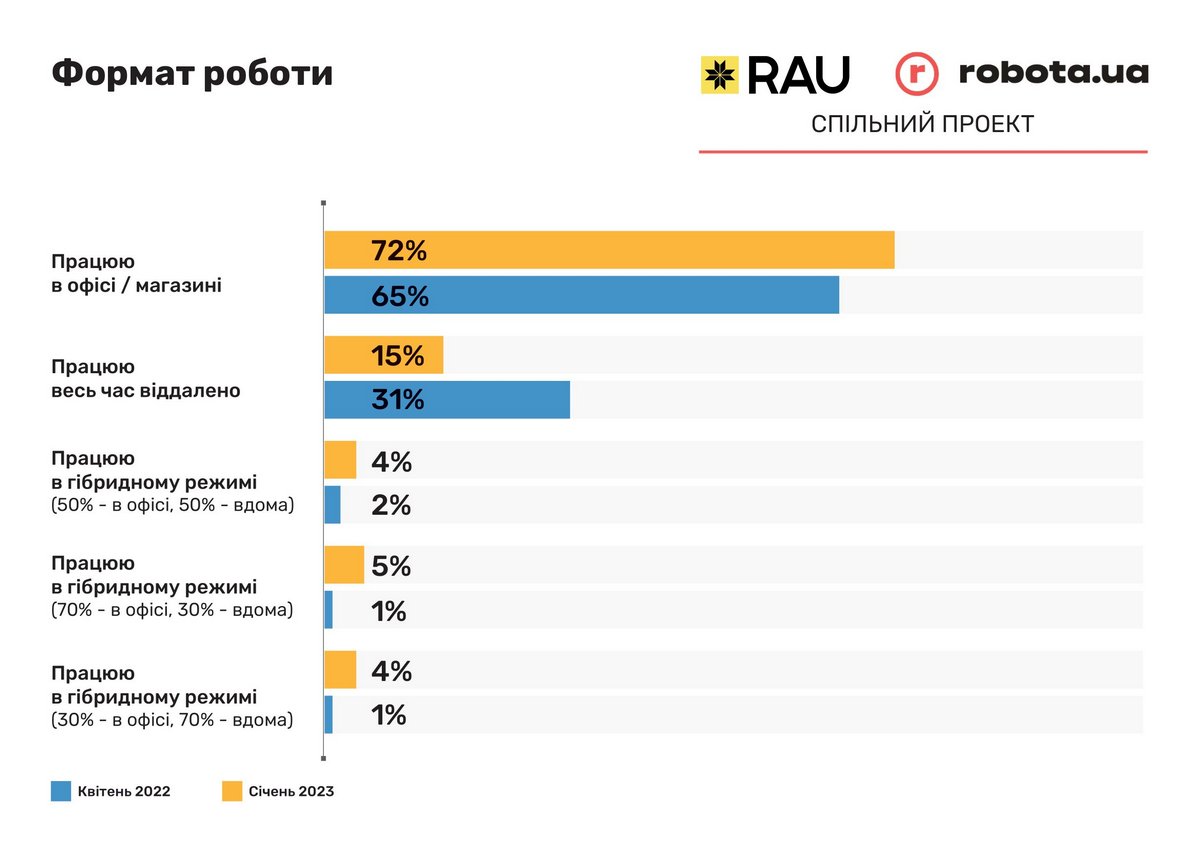

Специфика ритейла не позволяет перевести всех в режим удаленной работы. Но, как показывают данные исследования, определенные сдвиги в организации работы возможны. Однако доля работающих непосредственно в магазине или офисе увеличилась с 65% до 72%, а количество «удаленных» сотрудников сократилось наполовину: с 31% до 15%. Все остальные работают в гибридном режиме.

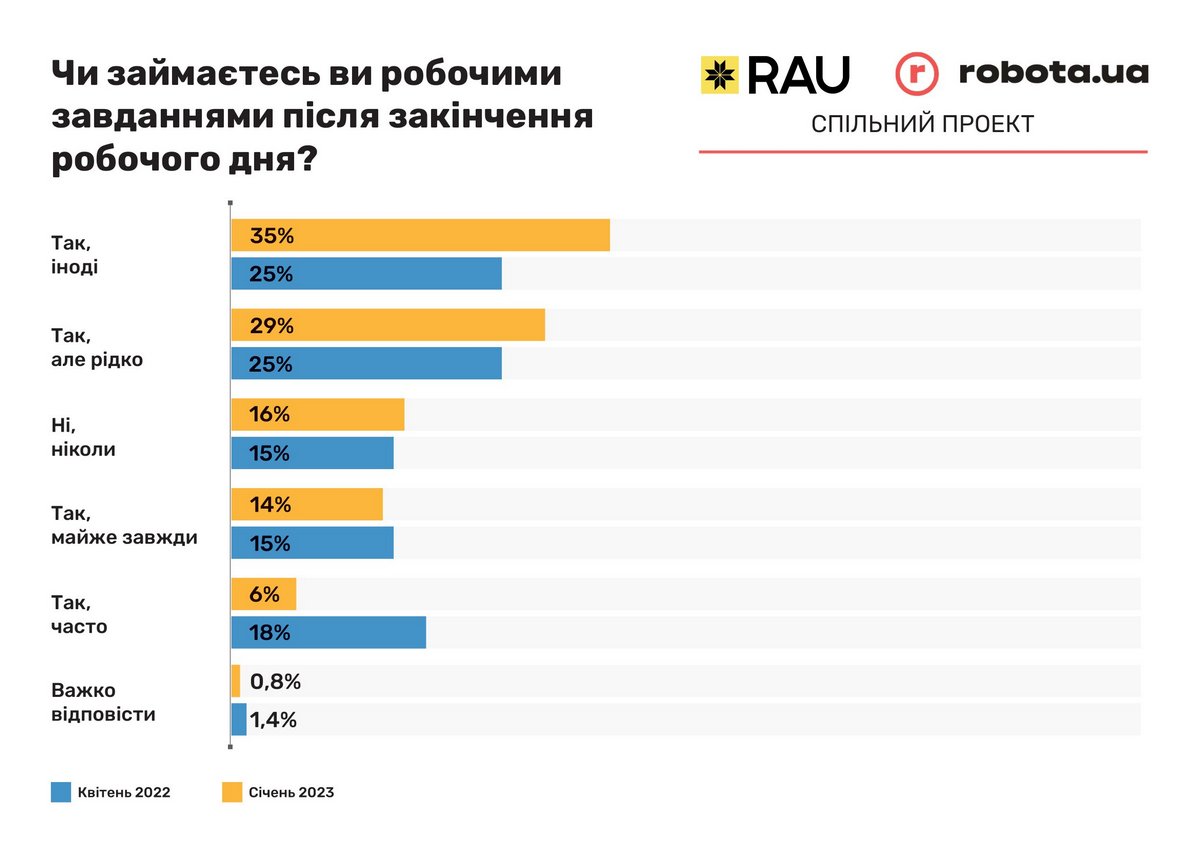

Большинство работников успевает сделать свое дело в рабочее время и иногда им приходится работать сверхурочно. Хотя здесь стоит отметить постепенное увеличение с 25% до 35% доли тех, кто, так или иначе, вынужден задерживаться на работе. Только 14% почти постоянно остаются после работы, но почти втрое сократилось количество часто вынужденных перерабатывать.

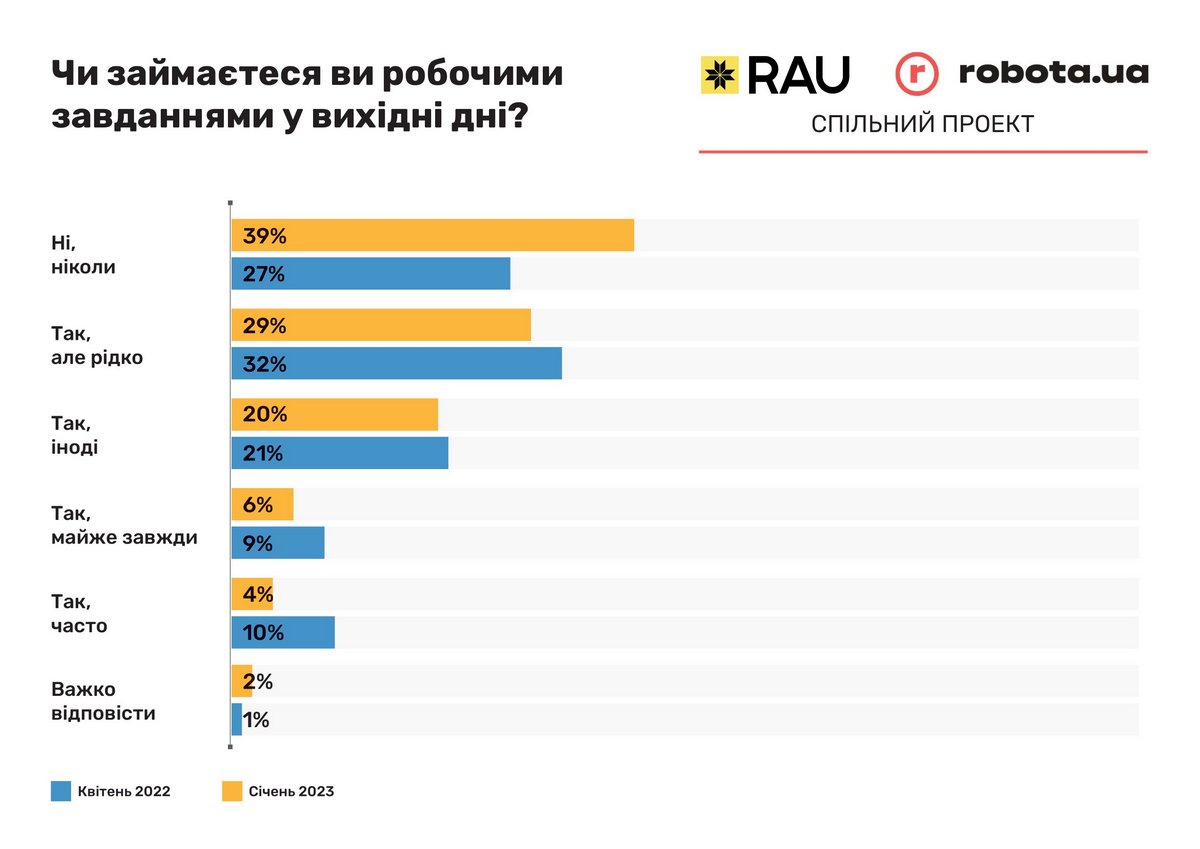

В то же время, количество тех, кто вынужден работать в выходные, имеет тенденцию к уменьшению. Часто это делают только 4% против 10% в апреле 2022 года. Соответственно количество работников, никогда не задерживающихся на работе, уже не 15%, а 16%; не работают в выходной 39%, а не 27%, как было в апреле 2022 года.

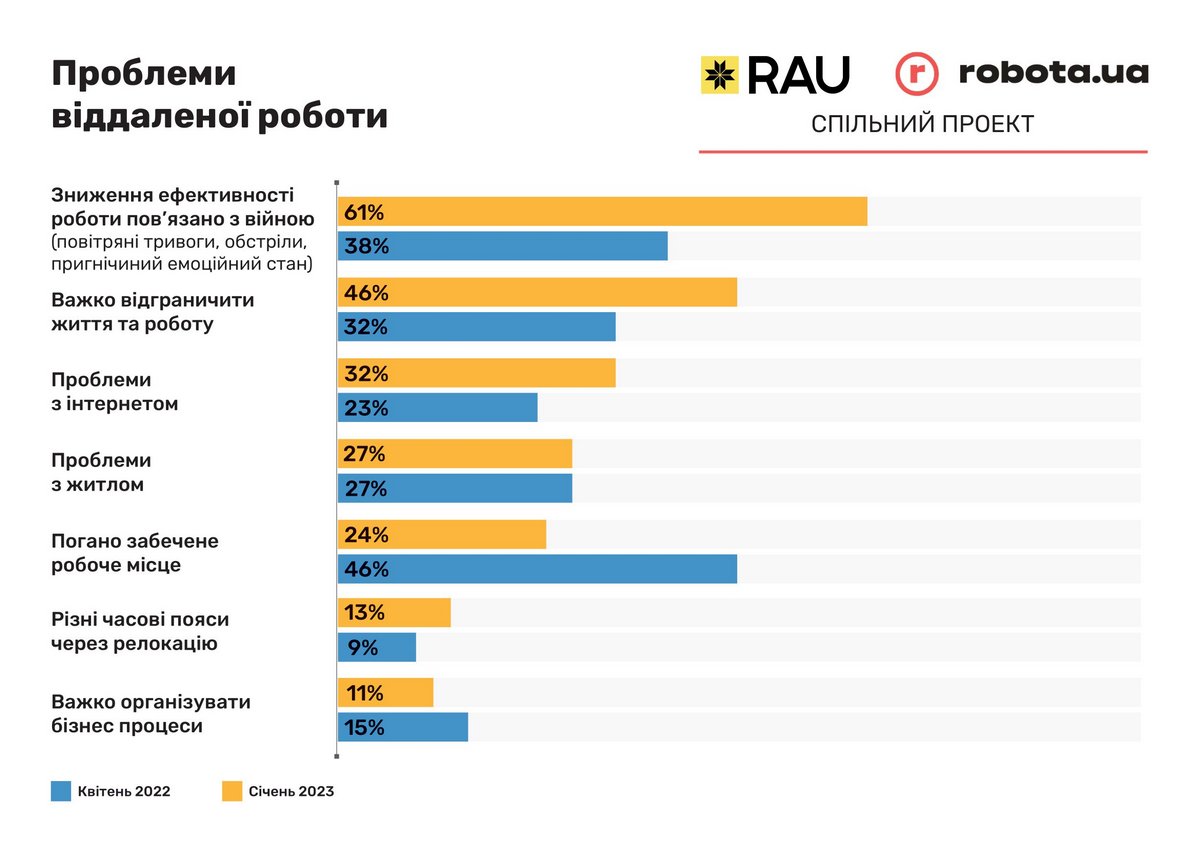

Интересно, что среди проблем организации режима удаленной работы работники во главу угла все чаще выносят проблемы снижения эффективности труда из-за войны. И таковых уже 61% против 38% в апреле прошлого года. На втором месте находится невозможность четко отделить работу от личной жизни, тоже с тенденцией к увеличению – 46%. Завершает тройку проблем такой фактор, как проблемы с интернетом. Теперь этот фактор указывает 32% против 23% весной прошлого года. Зато когда-то такой важный фактор для работников, как плохое обеспечение достойных условий труда, отошел на задний план – 24% опрошенных против 46%. Это лишний раз доказывает, что бытовые условия и организацию процессов со временем удается отладить, но персонал снижает свою эффективность из-за морально-психологического состояния.

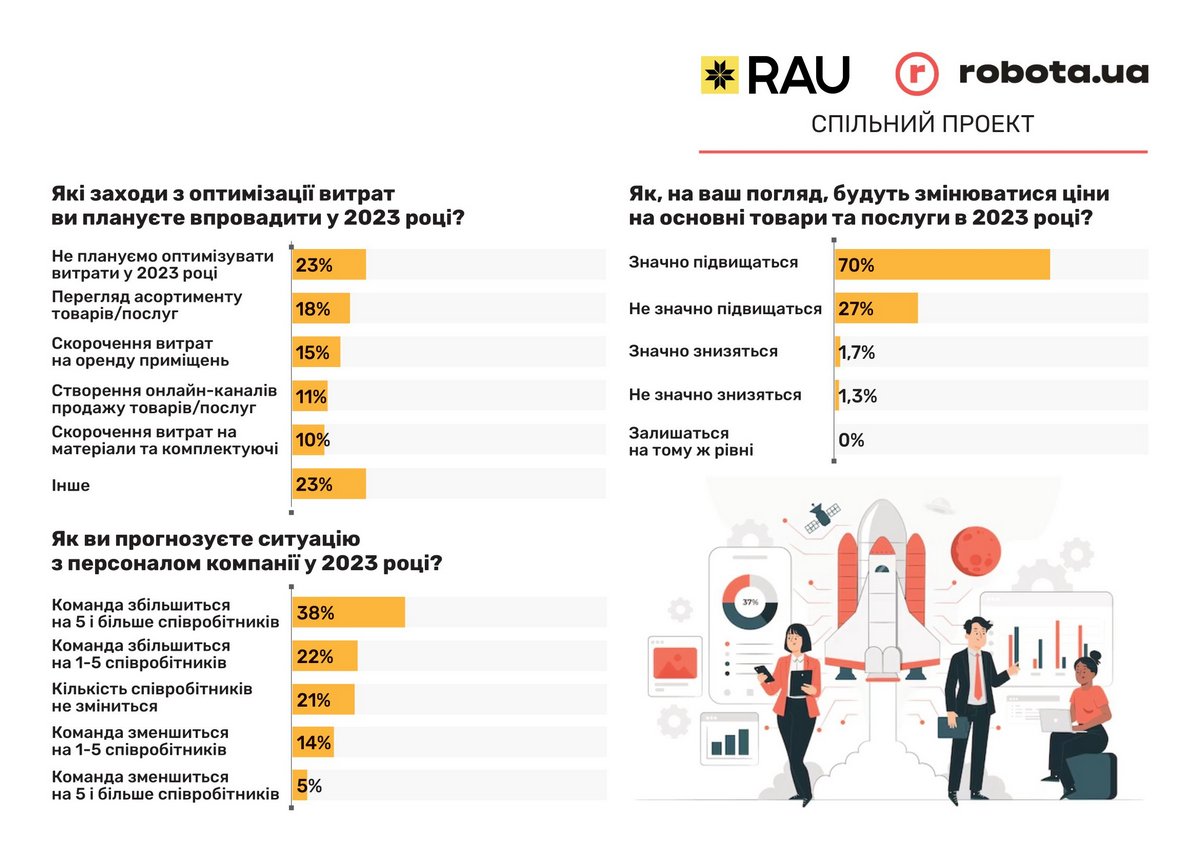

Чтобы повысить устойчивость бизнеса в текущем году, 18% планируют пересмотреть ассортимент товаров и услуг. Десятая часть собирается сократить расходы на материалы и комплектующие, столько же компаний делают ставку на создание онлайн-каналов продаж. При этом 15% будут пытаться сократить расходы по аренде помещений.

Желание сэкономить продиктовано уверенностью 70% ритейлеров в существенном росте цен на основные товары и услуги в текущем году.

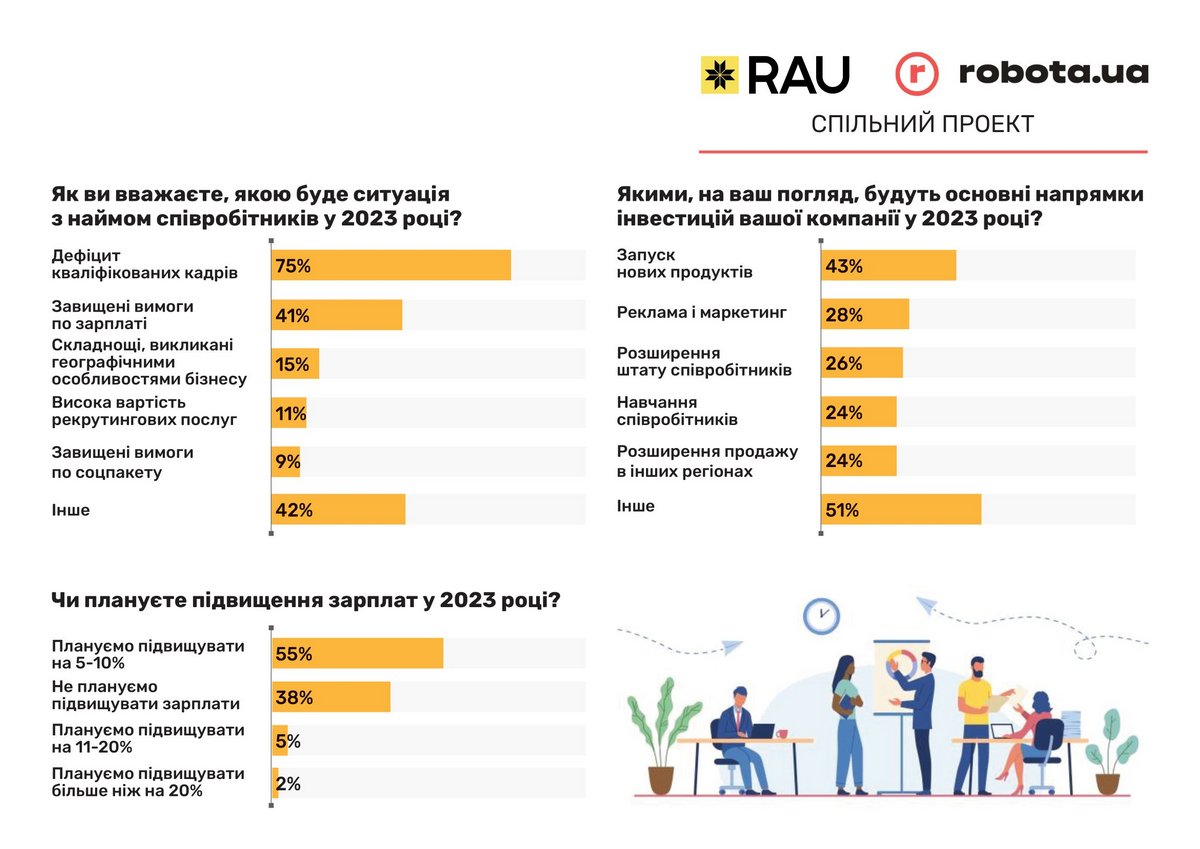

Наибольшие надежды ритейлеры возлагают на инвестиции в запуск новых продуктов (43%), рекламу и маркетинг (28%) и расширение штата (26%). Нанять более пяти сотрудников планируют 38% ритейлеров. Приблизительно пятая часть компаний не будет расширяться или увеличит штат на несколько позиций. При этом три четверти опрошенных прогнозируют дефицит квалифицированных кадров, а 41% готовы к завышенным требованиям по зарплате. Потому более половины ритейлеров (55%) планируют в 2023 году повышение окладов на 5-10%. Поднять планку на 20% готовы только 2% опрошенных.