Ролики тижня: Maudau, Fishka, Pizza Day, ПУМБ та фінал “бондіани” від Київстар та БФ Повернись живим

Українські бренди продовжують експериментувати з форматами: хтось створює власну аудіо-ДНК, хтось знімає ситкоми з...

Костянтин Симоненко

Костянтин СимоненкоВ яких регіонах які FMCG-мережі лідирують за кількістю магазинів, і які формати вони використовують для відкриття нових об’єктів.

Цей матеріал доступний російською мовою

Асоціація рітейлерів України презентує чергове дослідження, присвячене вітчизняному ринку FMCG, як одному з небагатьох, який продовжує більш-менш нормально функціонувати в умовах карантину. На основі інформації, наданої RAU компанією GT Partners Ukraine, ми проаналізували найбільші мережі в столиці і регіонах, що пропонують все, що потрібно для підтримання нормального життя: продукти, напої, предмети гігієни та товари для дому. Кожну мережу оцінювали за кількістю магазинів і сумарною площею. Всі дані актуальні на грудень 2019 року.

Основна мета дослідження – з’ясувати, скільки всього торгових точок у лідерів ринку, в яких регіонах вони представлені, де вважають за краще відкривати магазини.

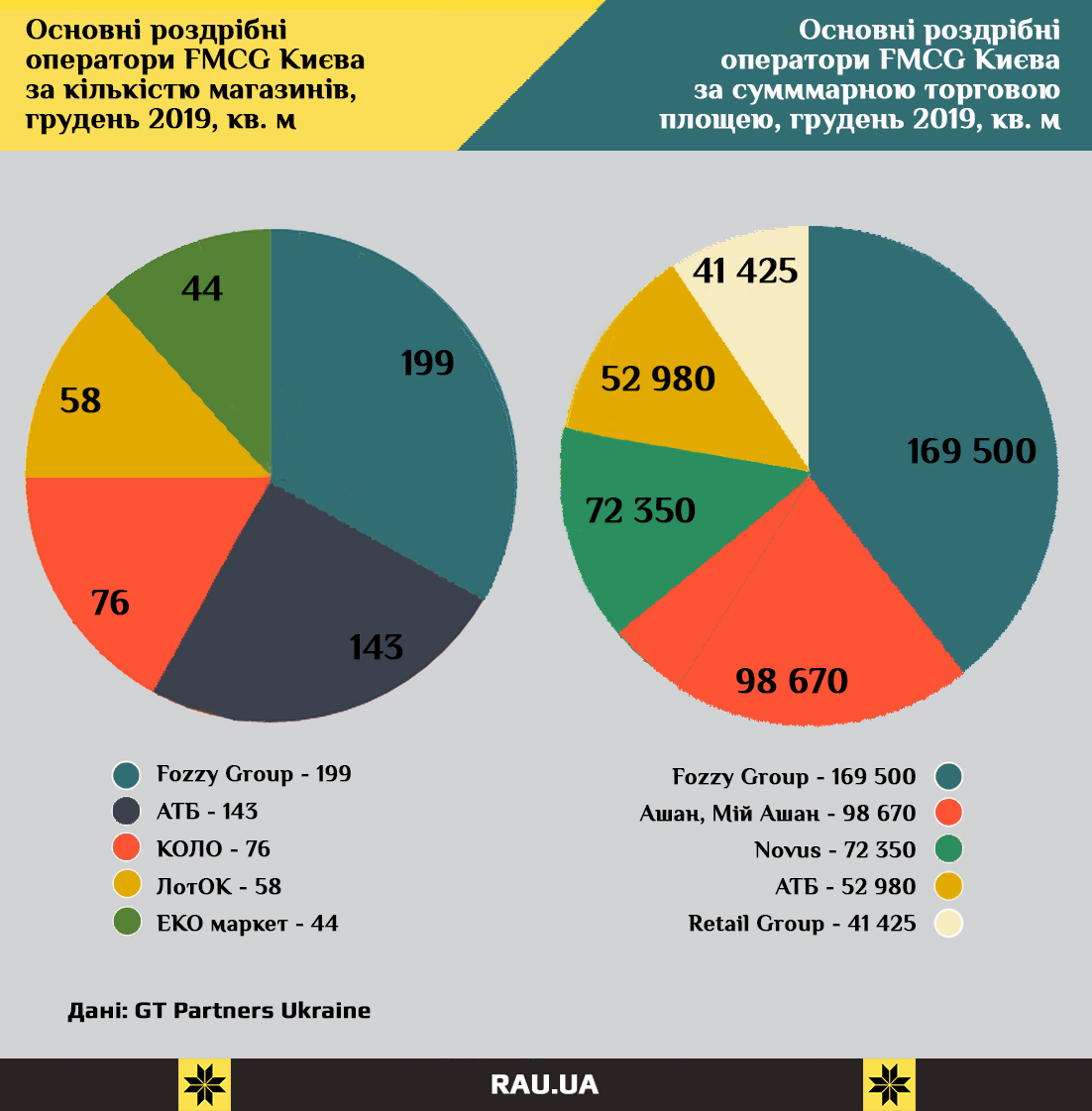

З 18 роздрібних операторів FMCG ринку в столиці найбільш потужно представлені вісім. Найбільше торгових точок в найбагатшому місті країни належить Fozzy Group (мережі Сільпо, Фора, Fozzy Cash & Carry, Le Silpo, Thrash!). Що не дивно для компанії, яка відразу стартувала в Києві, а також беручи до уваги кількість брендів і форматів, з якими працює цей рітейлер.

Серед 199 магазинів є супермаркет, магазин біля дому, cash & carry, делікатес-маркет, дискаунтер. Відповідно, за розміром торгових площ цей оператор також на першому місці з показником 169 500 кв. м.

За обома показниками Fozzy Group з великим відривом випереджає дніпровську мережу АТБ з її 143 магазинами-дискаунтерами. Зрозуміло, для такого формату потрібні значно менші площі, а тому мережа АТБ за цим показником в Києві тільки на четвертому місці. Зате магазини Ашан беруть не числом, а масштабом, посівши друге місце за площею – 98 670 кв. м.

Також варто звернути увагу на швидкий розвиток в столиці мереж невеликих форматів магазинів біля дому, таких як ЛотОК і Коло. За кількістю магазинів в Києві сумарно ці дві мережі вже можна порівняти з магазинами АТБ. А кожна з них окремо вже більше ніж мережа ЕКО маркет в столиці.

Цілком очікувано Fozzy Group домінує і в околицях столиці, де також працює перший експериментальний преміальний супермаркет Favore, відкритий в 2017 році в смт Козин. Примітно, що розвиває його мережа магазинів Фора, які позиціонується як класичний магазин біля будинку.

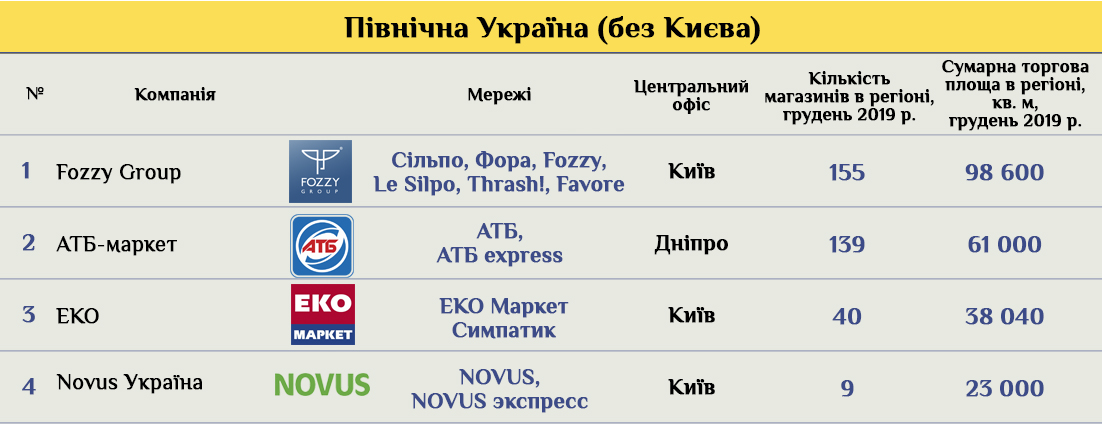

У північних регіонах країни, за винятком АТБ, в основному представлені мережі з київською пропискою, наприклад, Novus, яка має в своєму розпорядженні дев’ять магазинів формату супер- і гіперпермаркет. А також два гіпермаркети мережі Мегамаркет загальною площею 16 740 кв. м.

Примітно, що в регіоні розстановка сил за кількістю магазинів і обсягами торгових площ виглядає більш рівномірною. Можливо, тому що тут основна битва йде між супер- і гіпермаркетами. Після Fozzy Group і АТБ трійку лідерів замикає ЕКО маркет, який крім перерахованих форматів також представлений магазинами біля дому.

Мало того, загальна кількість торгових точок у провідних гравців тут не набагато менше, ніж в столиці. Причому якщо за кількістю магазинів ЕКО маркет відстає від лідера – Fozzy Group – приблизно в чотири рази, то за обсягами площ – всього в 2,6 рази.

Але чим далі від столиці, тим вплив київських мереж менше. Так, в центральному регіоні вже беззастережно домінує мережа АТБ з Дніпра, а на другому місці – локальний гравець з Кременчука, торговельна мережа МаркетОПТ. Її магазини представлені в форматах магазин біля дому, супермаркет, cash & carry. По кількості форматів вона конкурує з магазинами Fozzy Group, перевершуючи їх за кількістю майже в 2,5 рази, хоча в торгових площах у неї мінімальна перевага.

У п’ятірку регіональних мереж входить ще один місцевий гравець – ТОВ “НВП Аргон” з Вінниці, яке управляє мережами ГРОШ, ГРОШ експрес, К-Маркет, Економ. Ці магазини працюють у форматах супермаркет, магазин біля дому, гіпермаркет, мінімаркет. Конкуруючи з дискаунтером АТБ, у якого тут в чотири рази більше торговельних точок і втричі – торговельних площ. Але разом два регіональних гравця цілком можуть змагатися за масштабами бізнесу з лідером.

Крім магазинів Fozzy Group тут є тільки ще одна національна мережа родом з Києва – Рітейл Груп – у якій тут вісім магазинів Велика Кишеня і Велмарт, представлених в форматах супер- і гіпермаркетів.

Аналогічна ситуація спостерігається і в південних регіонах, де 121 магазину найбільшої національної торгової мережі АТБ протистоять два місцевих рітейлера. Це торгова компанія АЛМІ, що управляє мережами магазинів Копійка, Копійка-мінімаркет і Santim, а також Таврія В, що розвиває однойменну мережу і делікатес-маркети Космос. З тією лише різницею, що сукупна “міць” цих мереж перевищує можливості лідера.

Обидва місцевих гравця з Одеси і обидва представлені різними форматами: супермаркет, магазин біля дому, делікатес-маркет, мінімаркет. Причому Таврія В приблизно в два з гаком рази більше за площами, ніж всі її конкуренти. У тому числі єдиного київського гравця – Fozzy, який саме в цьому регіоні відкрив магазини Le Silpo, щоб гідно конкурувати з місцевими делікатес-маркетами.

У західному регіоні переважають місцеві рітейлери з Луцька і Львова. Пальму першості за кількістю торговельних точок утримує Volwest Retail, розвиваюча мережі Наш Край і Spar в форматі супермаркету, магазину біля дому і мінімаркета.

На другому місці компанія Львівхолод з її магазинами Рукавичка. У п’ятірку регіональних мереж входить також ПАККО Холдинг з Луцька, керуюча магазинами Вопак і Пакко, які працюють в форматі супермаркет, cash & carry, магазин біля дому, мінімаркет.

Але це, в основному, не дуже великі за площею торгові точки, тому мережі з півтора-двох сотень магазинів в сукупності не перевищують обсягів 38 000 кв. м, у той час як Metro Cash & Carry, у якої тут сім магазинів, має ту ж саму торговельну площу в 37 300 кв. м. До речі, саме в даному регіоні вельми популярний формат cash & carry. Його використовують три з п’яти найбільших мереж в регіоні. У тому числі компанія Fozzy, яка лідирує за кількістю квадратних метрів.

Саме на сході країни найбільш добре видно експансія АТБ на схід. По-перше, цей регіон територіально ближче до штаб-квартири компанії, а по-друге, промислові регіони країни з найбільшою концентрацією потенційних покупців завжди були привабливі для розвитку рітейлу. Мережа – беззаперечний лідер як за кількістю магазинів так і за сумарною їх площею.

Крім АТБ тут працює ще один локальний гравець з Дніпра – ТОВ “Омега”, що розвиває мережі Varus, Varus-market і Планета. Ці магазини працюють у форматі супермаркету, гіпермаркету, магазину біля дому, делікатес-маркет і мінімаркет. Це до речі, третій регіон, де різними мережами представлені делікатес-маркети. І саме ці два рітейлера конкурують в різних форматах з іншими гравцями.

В іншому ж за масового споживача тут борються представники міжнародних рітейлерів: магазини Metro Cash & Carry і гіпермаркети Ашан. Примітно, що у обох мереж однакова кількість магазинів і схожі площі.

Читайте також –

Топ-10 продуктових рітейлерів України за кількістю магазинів