Голлівуд на службі брендів: зірковий десант у рекламних кампаніях 2026 року

Чи могли б ви уявити Джилліан Андерсон на посаді «директорки з компліментів»? Або Джуда Лоу, який робить юридичні...

Війна розділила першу половину 2022 року на «до» та «після». Проте попри втрати українські FMCG-оператори продовжували відкривати нові торгові точки. Які мережі змогли відкрити найбільше магазинів, які регіони стали пріоритетними для рітейлерів і хто тепер знаходиться у першій десятці гравців за підсумками першого півріччя 2022 року.

Цей матеріал доступний російською мовою

Дослідницька компанія GT Partners Ukraine підготувала черговий звіт «Топ-170 торгових операторів FMCG за кількістю магазинів, перша половина 2022 року». У звіті експерти проаналізували ключові тренди, що склалися у першому півріччі, які кардинально відрізняються від попередніх періодів, включаючи пандемію. Бо тільки-но український рітейл почав приходити до тями від пандемії та повʼязаних з нею обмежень, вся країна зазнала нового шоку — удару війни. Старт повномасштабного вторгнення російських військ на територію України тією чи іншою мірою відчули на собі всі регіони країни. Такий перебіг подій суттєво деформував процеси на роздрібному ринку.

Проте, за даними аналітиків, незважаючи на серйозні втрати, які понесли мережі там, де велися та продовжуються активні бойові дії, в тому числі на окупованих територіях, перша десятка FMCG-операторів України за загальною кількістю магазинів майже не зазнала змін. Це пояснюється запасом міцності національних операторів та великою кількістю торгових точок у мереж, що дозволило лідерам далеко відірватися від конкурентів.

Так, попри скорочення загальної кількості магазинів на 177 точок (або майже на 14%), лідером за цим показником залишається мережа АТБ (Дніпро). Станом на червень 2022 року тут працювало 1137 магазинів у 22 областях України. Варто зазначити, що дані за червень 2022 року аналітики наводять без урахування магазинів, які опинились на окупованій після 24 лютого території, а також без врахування точок, тимчасово закритих внаслідок руйнувань.

Слідом за АТБ як і раніше йде компанія Fozzy Group (Київ), яка об’єднує мережі Сільпо, Фора, Fozzy Cash&Carry, Le Silpo і Thrash!Траш!, що сумарно дають 658 магазинів проти 714 на кінець 2021-го. У відносному вираженні Fozzy Group втратила вдвічі менше за АТБ – всього близько 8% магазинів. Фактично рітейлер втратив все, що було досягнуто за останні 12 місяців – його розмір відповідає показникам червня 2021 року.

Третій ключовий гравець за кількістю торгових точок – компанія VolWest Retail (Луцьк), що об’єднує мережі Наш Край та Spar, теж не уникла втрат і тепер налічує всього 246 магазинів проти 278, які існували станом на кінець минулого року (-11,5%).

Найбільше у процентному відношенні скоротилася мережа магазинів КОЛО (Київ), яка втратила майже четверту частину магазинів (23,8%). Так, з 252-х магазинів, розташованих у Київському та Одеському регіонах, лишилося лише 192. Проте рітейлер ще тримається на четвертому місці рейтингу. Але зовсім поруч вже знаходиться львівська мережа магазинів Рукавичка, що у 2021 році масштабувалась до 185 магазинів (з приростом +3%), а тепер має в активі вже 191 торгову точку в семи областях – це ще додаткові 3,2%. До речі, це єдиний з першої п’ятірки рітейлер, який має чистий приріст торгових точок.

Якщо ж брати першу десятку, то тут лише одна суттєва зміна: список топ-10 мереж за кількістю торгових точок полишив ЕКО маркет. Що дозволило мережі Сім23 (Луцьк) зайняти його місце на восьмій сходинці рейтингу з показником у 133 магазини. Це ще на сім торгових точок більше, ніж на кінець 2021 року, тобто маємо приріст у 5,6%.

Замикають рейтинг ще два рітейлера, які активно розширялися і обоє приросли на 8 магазинів. Це мережа Файно маркет з Кропивницького, що лише тепер увійшла до топ-10, та мережа Близенько (Львів). Зокрема, мережа Файно маркет налічує вже 133 магазини від формату прилавкового типу до супермаркету, які активно розвиваються у Кіровоградському та Черкаському регіонах. До речі, саме врахування магазинів прилавкового типу, а не тільки магазинів самообслуговування, дозволило мережі увійти в рейтинг від GT Partners Ukraine.

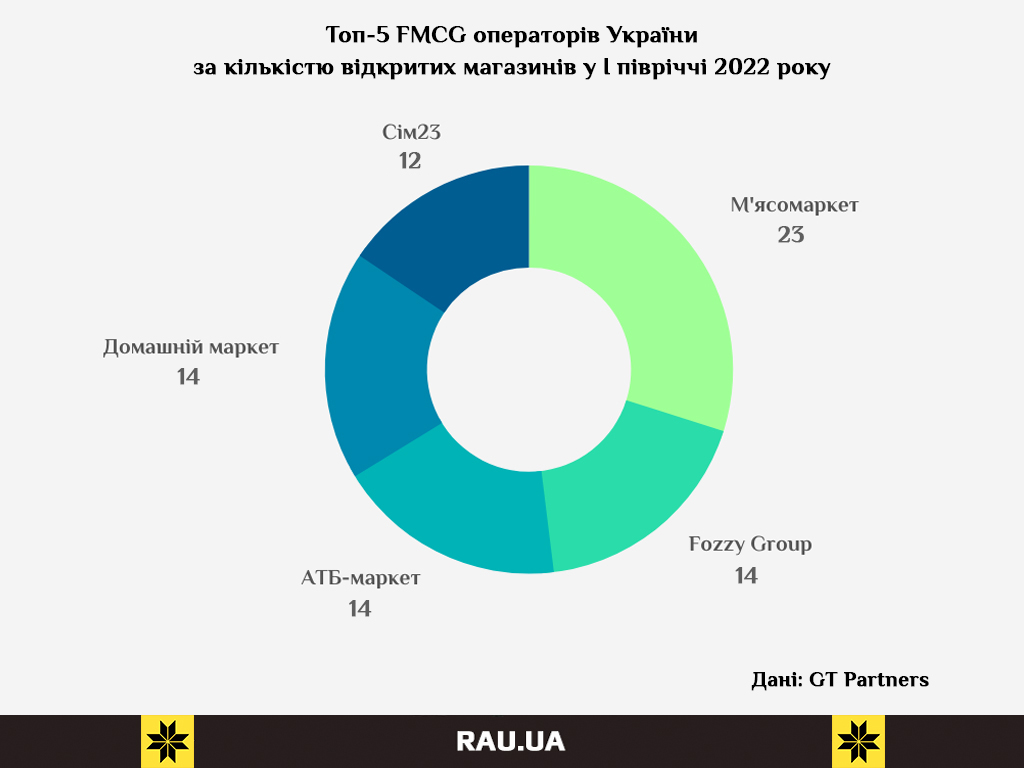

Якщо казати про темпи розширення мереж, то вони значно скоротилися, що й не дивно, враховуючи воєнний стан. Тут, як і за підсумками минулого року, інший лідер – відносно молодий оператор М’ясомаркет (Київ), розвитком якого займається агрохолдинг МХП. Але якщо минулого року він відкрив загалом 133 торгові точки, з яких 32 – за перше півріччя, то тепер лідерство забезпечили 23 нових магазини, відкритих станом на червень 2022 року.

На другому й третьому місцях в топ-5 мереж FMCG за темпами розширення АТБ і Fozzy Group, які відкрили по 14 нових торгових точок. Якщо порівнювати з результатами перших шести місяців 2021 року, то добре видно скорочення темпів проти 49-ти нових магазинів у Fozzy Group та 39-ти у АТБ-маркет. Так само 14 нових магазинів в цьому році відкрив іще один швидкозростаючий гравець – вінницька мережа Домашній маркет. Вінницький «Альянс підприємців «Основа» (об’єднує мережі Домашній маркет, Osnova та PRO), відкрив 55 нових точок у 2021 році. Нарешті замикає п’ятірку найспритніших луцький рітейлер Сім23, який відкрив 12 нових магазинів.

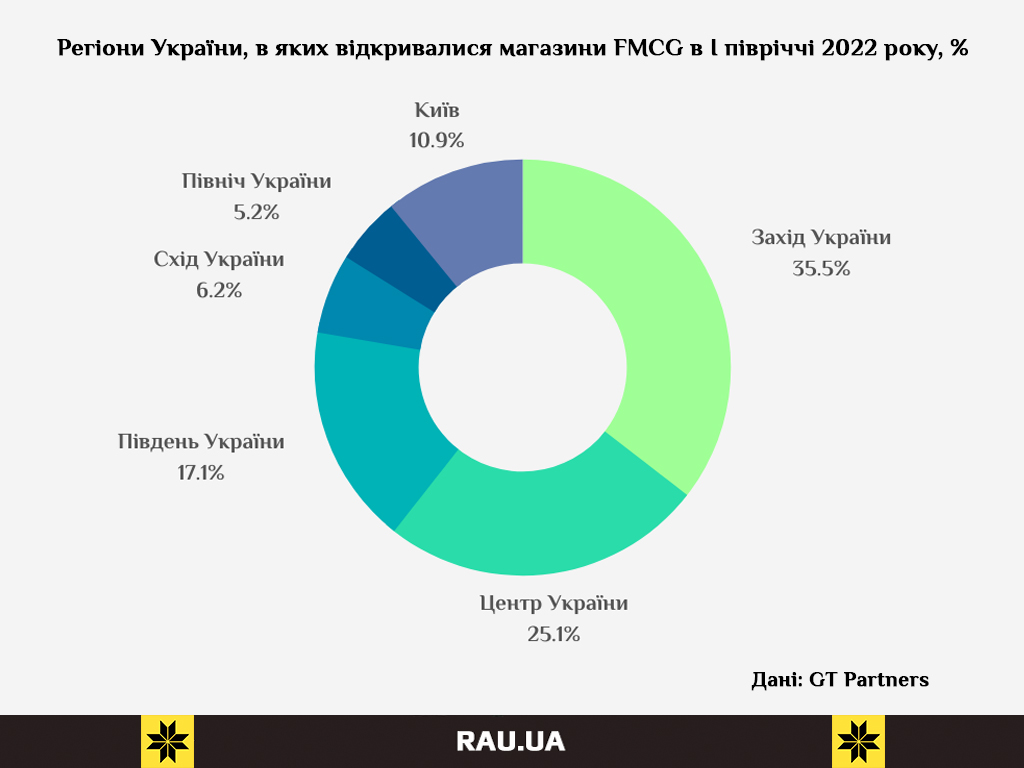

Найбільші зміни відбулися у регіональному розрізі, оскільки рітейлери, як і багато інших бізнесів, перенесли основні свої зусилля на захід України. Тому не дивно, що на долю Волинської, Рівненської, Тернопільської, Львівської, Івано-Франківської, Хмельницької, Чернівецької, Закарпатської областей у першому півріччі 2022 року прийшлося 35,5% нових відкриттів. Але варто відзначити, що цей тренд руху на Захід був помітним іще й у мирний час, але рік тому цей показник не перевищував 25%. Натомість на долю столиці з її околицями прийшлося лише 10,9% замість колишніх 24,8%.

Відносно спокійні центральні регіони, куди також переїхало багато мешканців місць, де відбувалися активні бойові дії, також демонструють велике пожвавлення. Що забезпечило регіону друге місце з показником 25,1%. Нарешті третій за привабливістю регіон для рітейлерів, як не дивно, Південна Україна – тут відбулося 17,1% всіх нових відкриттів продовольчих магазинів.

Звісно, найменшою популярністю користуються регіони, де фронт лише не так давно відкотився, або є загроза обстрілів. Відповідно на сході України відбулося лише 6,2% відкриттів, а в північних регіонах лише 5,2%.

Читайте також –