«Олейна»: Кухня, де народжується турбота

«Олейна» — це бренд про кухню, дім і прості щоденні моменти, у яких ми піклуємося одне про одного. Саме там формується...

Костянтин Симоненко

Костянтин СимоненкоХто з операторів української мережевого продуктового роздробу відкривав найбільше магазинів, які регіони стали пріоритетними для рітейлерів і як змінилися позиції в першій п’ятірці гравців за перші місяці 2020 року.

Цей текст доступний російською мовою

Дослідницька компанія GT Partners Ukraine представила своє чергове дослідження «Топ-160 продуктових операторів України за кількістю магазинів, I квартал 2020-го». Також в звіті експерти проаналізували: хто з рітейлерів і де відкриває нові торгові точки, які формати магазинів найбільш популярні, на що робить ставку той чи інший гравець національного чи регіонального масштабу.

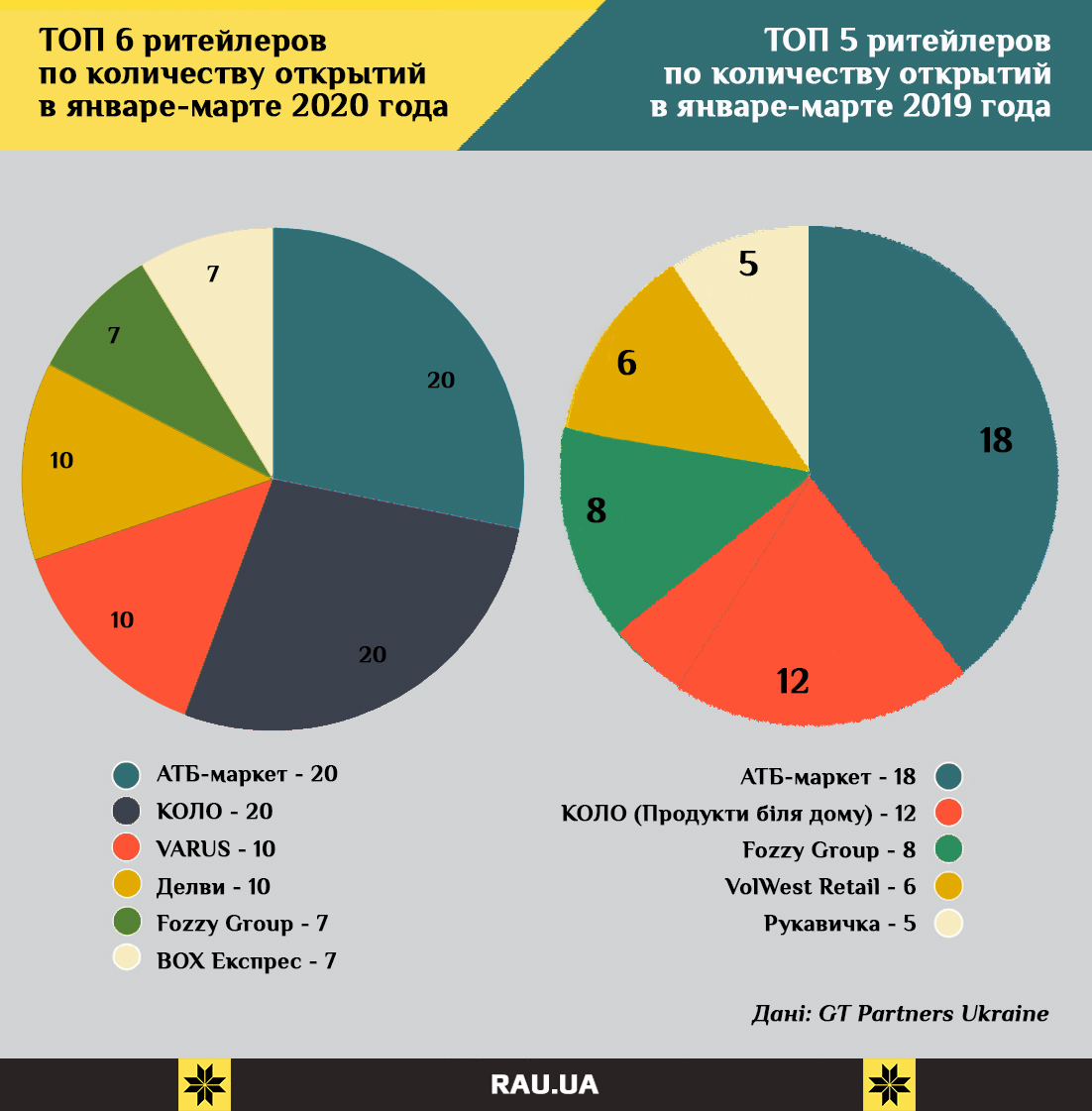

У порівнянні з аналогічним звітом річної давнини можна помітити суттєві зміни за темпами зростання різних мереж. Так, в першій п’ятірці мереж за темпами розширення з колишніх лідерів залишилося тільки дві – АТБ і КОЛО. Причому обидва рітейлера прискорили свій розвиток, відкривши по 20 магазинів за три місяці. Але якщо АТБ, можна сказати, плавно розвивається, то порівняно невелика мережа КОЛО прискорилася в півтора рази в порівнянні з аналогічним періодом 2019-го.

Співставні з торішніми темпи розвитку показує і Fozzy Group, яка, на відміну від лідера ринку – АТБ – розвиває об’єкти різних форматів і брендів: магазини біля дому Фора, супермаркети Сільпо, дискаунтери Thrash !, гіпермаркети Fozzy Gcash & Carry, а також преміальні маркети Le Silpo і Favore. З початку року Fozzy відкрила 7 торгових точок, але загальне число магазинів зросло лише на п’ять штук – до 566.

Більш швидкий розвиток показали Varus і мережа Делви – в активі у кожної по 10 нових торгових точок. Серед нових швидкозростаючих гравців варто відзначити також BOX Експрес, яка за три місяці відкрила 7 магазинів.

Втім, навіть інтенсивне відкриття торгових точок невеликих гравців не може поки змінити загальний розклад, де перша п’ятірка операторів за загальною кількістю магазинів залишається незмінною: АТБ, Fozzy, Volwest Group, Рукавичка, ЕКО маркет. Лідери впевнено зберігають, а то і нарощують, відрив. Проте, інші оператори, як бачимо, не збираються відставати і продовжують відкривати нові магазини. Так що вже за підсумками півріччя на 5-му рядку рейтингу може виявитися мережа КОЛО.

Варто відзначити, що АТБ вже впритул підібрався до позначки 1100 магазинів. Компанія зі штаб-квартирою в Дніпрі вже не перший рік залишається самим швидкозростаючим продуктовим оператором країни – як за кількістю об’єктів, так і по зростанню товарообігу.

Майже вдвічі менше магазинів у столичної Fozzy Group, а на третьому місці за кількістю об’єктів західноукраїнська компанія Volwest Group, що представляє бренди Наш Край і Spar. Рітейлер також працює в різних форматах, і залишається одним з небагатьох операторів FMCG-роздробу, що активно пропонують як звичайний, так і поворотний франчайзинг (коли мережевий гравець управляє локальними торговими точками, але не є їх власником).

Мережа Рукавичка із Західної України, яка відкриває переважно «магазини біля дому» невеликої площі, зуміла втриматися на четвертій позиції за кількістю магазинів. А ось ЕКО маркет з минулого року навіть скоротив свою мережу на три торгові точки, але загальне число в 145 магазинів дозволяє впевнено займати п’яте місце за кількістю торговельних точок.

Повну версію звіту GT Partners Ukraine ви можете придбати за посиланням.

Читайте також –

Кращі в світі: топ торгових мереж світу за оборотом, кількістю магазинів і перспективам