Як Pandora в Україні будує комунікацію з клієнтами без власних соціальних мереж

Валерія Русаненко, Chief marketing Officer Pandora, на RAU Workshop Digital Retail 2026 розповіла, як бренд Pandora в Україні комунікує з клієнтами.

Pandora...

rau

rauКарантин стал стимулом для ритейла к переходу в онлайн. Кроме организации самой площадки в онлайне, для полной автоматизации процессов и совершения полного цикла продаж важно правильно настроить и обеспечить прием онлайн-платежей от клиентов.

«Хотим низкую комиссию», «Нам хватит и одного банка», «А нам другие платежные сервисы говорили, что могут нам так сделать», – проанализировав опыт пяти лет работы и обслужив более 10 000 подключенных интернет-предпринимателей, в сервисе WayForPay решили рассказать, что необходимо знать онлайн-продавцам, и о чем могут умалчивать платежные сервисы, для того, чтобы привлечь клиента.

За привлекательной комиссией при приеме платежей может скрываться минимальный низкий сервис и функциональность, или вовсе отсутствие интернет-эквайринга, вместо которого предлагаются переводы с карты на карту. Действительно, комиссия на перевод денежных средств значительно ниже, чем интернет-эквайринг (1% против средней 2,5% на рынке), но это несет определенные риски и неприятные последствия.

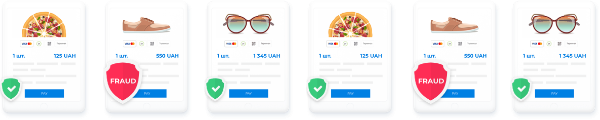

Наличие антифрод-системы у платежного сервиса, к сожалению, полностью не защитит от фрода. Если от мошенничества с картами онлайн она помогает, то от “friendly fraud” помогает обезопасится подготовка и взаимодействие продавца с платежным сервисом. Например, к таким видам мошенничества можно отнести ситуацию, когда клиент купил товар или получил услугу, а утверждает, что товар/услуга не предоставлена и требует возврата средств.

Бизнес должен быть подготовлен к возможному мошенничеству. В таких случаях продавцу необходимо со своей стороны предусмотреть максимальный контроль процессов и данных, которые могут послужить доказательством мошенничества клиента.

Проведение регламентных работ, временные технические неполадки или просто не проходящие платежи – все это может остановить работу с онлайн-платежами, если платежный партнер работает только с одним банком.

Наличие в платежном сервисе нескольких банков способно управлять такими перебоями в работе, за счет чего повышать конверсию.

Речь идет не о бесконечном количестве платежных методов, а о популярных и удобных для покупателя.

На данный момент около 10% транзакций в WayForPay приходится именно на платежные методы Google Pay/Apple Pay. Кроме того, практически каждый покупатель, воспользовавшись одним из указанных платежных инструментов, проведет повторный платеж через него же.

Кроме того, в условиях карантина, стало достаточно востребованным оплата товара в рассрочку. В WayForPay подключено четыре вида онлайн-рассрочки от трех банков:

С помощью WayForPay ритейлеру нет необходимости подписывать дополнительные договора и проводить лишние интеграции – достаточно включить необходимую рассрочку в личном кабинете сервиса.

В процессе оплаты у клиента может возникнуть ряд проблем: некорректный ввод данных, карта не открыта для расчетов в сети, интернет-лимиты и пр. Кроме того, у интернет-магазина могут возникнуть оперативные вопросы, которые необходимо решить, независимо от того, выходной или рабочий день у платежного сервиса. К сожалению, не все платежные сервисы имеют круглосуточную поддержку.

Кроме того, роль поддержки платежного сервиса должна сводится не только к тому, ответу на самостоятельное обращение плательщика. Поддержка должна отслеживать проблемные оплаты и своевременно предлагать помощь. Если режим работы не круглосуточный и только в будние дни, то часть покупок, которые клиенты не смогли оплатить в нерабочее время, можно отнести к условно недополученной прибыли.

В 2019 году основным каналом для обращений в WayForPay оказались мессенджеры. Современному потребителю более комфортно вести диалог в формате чата, не дожидаясь ответа по форме обратной связи или тратя время на звонки. Кроме того, формат чата удобен тем, что упрощает обмен информацией, например, когда клиенту необходимо поделиться скрином, или получить инструкции. Чаты поддержки у сервиса WayForPay есть в Viber, Telegram, Facebook Messenger, Skype, а также в Apple Business Chat.

Платежный партнер не должен ограничиваться только функционалом «перевода» средств от продавца к покупателю. Наличие инвойсинга (функционал для выставления счетов онлайн), холдирование платежа, реккурентные оплаты и работа с возвратами у платежного сервиса стали больше стандартом, а не инновацией. Кроме того, немногие представители платежного рынка имеют инструменты, которые бы помогали онлайн-предпринимателям контролировать и управлять платежами удаленно.

WayForPay_Bot уже используют более 7000 онлайн-предпринимателей. Бот в Telegram, Viber, Facebook Messenger уведомляет о каждом платеже, отправляет ежедневные сводки о продажах, позволяет выставить счет и прочее. Также платежный сервис имеет мобильное приложение с аналитикой по магазину и возможностью управлять платежами.

В сервисе WayForPay для приема платежей на сайтах используется только торговый интернет-эквайринг (защищенным должен быть как продавец, так и покупатель), при этом стараемся удерживать оптимальную комиссию; специалисты компании настраивают антифрод-систему и предупреждают продавца о необходимости взаимодействия для предотвращения чарджбеков; предусмотрен один договор и четыре банка, для бесперебойной работы приема платежей; сервис постоянно совершенствуется, создавая новые инструменты для бизнеса.

«Мы не говорим, что идеальны, но всегда стремимся быть лучше для вашего бизнеса», – такой девиз сервиса WayForPay