Як Pandora в Україні будує комунікацію з клієнтами без власних соціальних мереж

Валерія Русаненко, Chief marketing Officer Pandora, на RAU Workshop Digital Retail 2026 розповіла, як бренд Pandora в Україні комунікує з клієнтами.

Pandora...

Іван Зайцев

Іван ЗайцевАссоциация ритейлеров Украины презентует очередное масштабное исследование: анализ торговой недвижимости регионов Украины.

В прошлый раз, в канун Retail&Development Business Summit, мы подготовили глобальный аналитический отчет по работе интернет-магазинов страны. Тогда мы анализировали посещаемость, время пребывания пользователя на сайте, глубину просмотра, показатель отказов и другие параметры, которые помогают оценить эффективность работы и конверсию интернет-магазина.

На этот раз в центре внимания другая критически важная для ритейла отрасль: украинский рынок торговой недвижимости. Во многих случаях, обзоры ТЦ и ТРЦ ограничиваются ключевыми для украинского ритейла городами: Киев, Днепр, Одесса, Харьков, Львов. О ситуации с торговой недвижимостью в других городах известно гораздо меньше, а данные по отдельным областным центрам трудно найти даже профессионалам. Поэтому мы поставили перед собой задачу проанализировать: насколько региональные города насыщенны торговыми площадями, сколько из объектов можно отнести к новым и современным, где ритейлеры ощущают нехватку площадей, а где рынок близок к наполнению. Надеемся, наш аналитический отчет будет для вас полезным!

Для анализа мы выбрали все областные центры Украины (исключая оккупированные Донецк, Луганск и столицу аннексированного Крыма Симферополь), а также два города, входящие в топ-10 по населению: Кривой Рог и Мариуполь. При проведении исследования мы в первую очередь обращали внимание на торговые и торгово-развлекательные центры арендной площадью свыше 10 000 кв. м. Не учитывались центры меньшей площади и торговые объекты street-retail, в том числе потому, что найти достоверную информацию о них практически невозможно, а также специализированные торговые центры, где больше половины площади приходится на одного оператора. К таким центрам относятся объекты METRO, АШАН, Эпицентр, Арсен и другие.

Каждый город анализировался по 10 параметрам:

Если относительно минимально допустимой площади и отсутствия специализации все более-менее понятно, то причины, по которым мы выбрали именно такие критерии нуждаются в пояснении. Разделение ТРЦ и ТЦ объясняется тем, что в регионах достаточно объектов постройки еще советских времен, пусть и прошедших капитальную реконструкцию. В таком случае торговый центр вполне может предлагать посетителям достойный tenant-mix, но вот площади, отведенные под фуд-корт и зону развлечений, будут сравнительно невелики или вовсе отсутствовать.

Между тем, в последние годы большинство исследовательских и аналитических компаний отмечают растущую роль зон Entertainment (развлечения) и Food&Beverage (еда и напитки). Все больше людей отправляются в ТРЦ не столько за покупками, сколько за приятным времяпрепровождением, общением с друзьями, встречами с коллегами и так далее. Соответственно, наличие обширной развлекательной зоны и разнообразного фуд-корта становится сильным конкурентным преимуществом ТРЦ.

Из этой же логики мы исходили, и выделяя из общего количества торговых объектов современные качественные ТРЦ/ТЦ. За последние 15 лет сильно поменялись требования к объекту торговой недвижимости, принципы проектирования и зонирования, технологии строительства и используемые материалы, а также многое другое. Более того – даже сравнительно «молодые» торговые центры стремительно меняются, следуя за актуальными тенденциями и пожеланиями потребителей.

Учитывая эти критерии, можно проанализировать ситуацию с торговыми площадями в любом отдельно взятом областном центре и регионе. В том числе получить ответы на такие важные для ритейлеров и девелоперов вопросы, как:

Зная ответы на эти вопросы, можно оценить, нуждается тот или иной город в новых ТЦ и ТРЦ, насколько сложным будет выход в регион для ритейлера, выбрать самые перспективные направления для экспансии и инвестиций.

Основная часть информации для исследования была получена из собственной базы данных Ассоциации и открытых источников. Для уточнения и перепроверки информации мы обращались к профильным объединениям (таким как украинское представительство Международного совета торговых центров ICSC), девелоперским, консалтинговым и брокерским компаниям. Так же часть данных была получена в ходе прямого общения с управляющими компаниями и собственниками региональных торговых центорв. Население городов указано по данным Госстата, его региональных подразделений и соответствующих областных и городских государственных администраций. Все расчеты проводились силами Ассоциации ритейлеров Украины.

Всего в областных центрах Украины мы насчитали 119 ТЦ и ТРЦ – 39 торговых центров, и 80 торгово-развлекательных. Их общая арендопригодная площадь – почти 3,2 млн кв. м, из которых чуть меньше 3 млн кв. м. расположены в объектах, открытых или капитально реконструированных за последний 15 лет. Цифры вроде бы впечатляющие, но на самом деле на 1000 украинцев приходится всего 75 кв. м торговых площадей. При этом нужно учитывать ряд нюансов:

Тем не менее, потенциал для развития девелопмента торговой недвижимости у Украины остается очень высоким. Чему подтверждение: строящиеся и анонсированные ТРЦ. Причем не только в Киеве, но и в других городах: Харькове, Одессе, Запорожье, Ужгороде, Днепре и так далее.

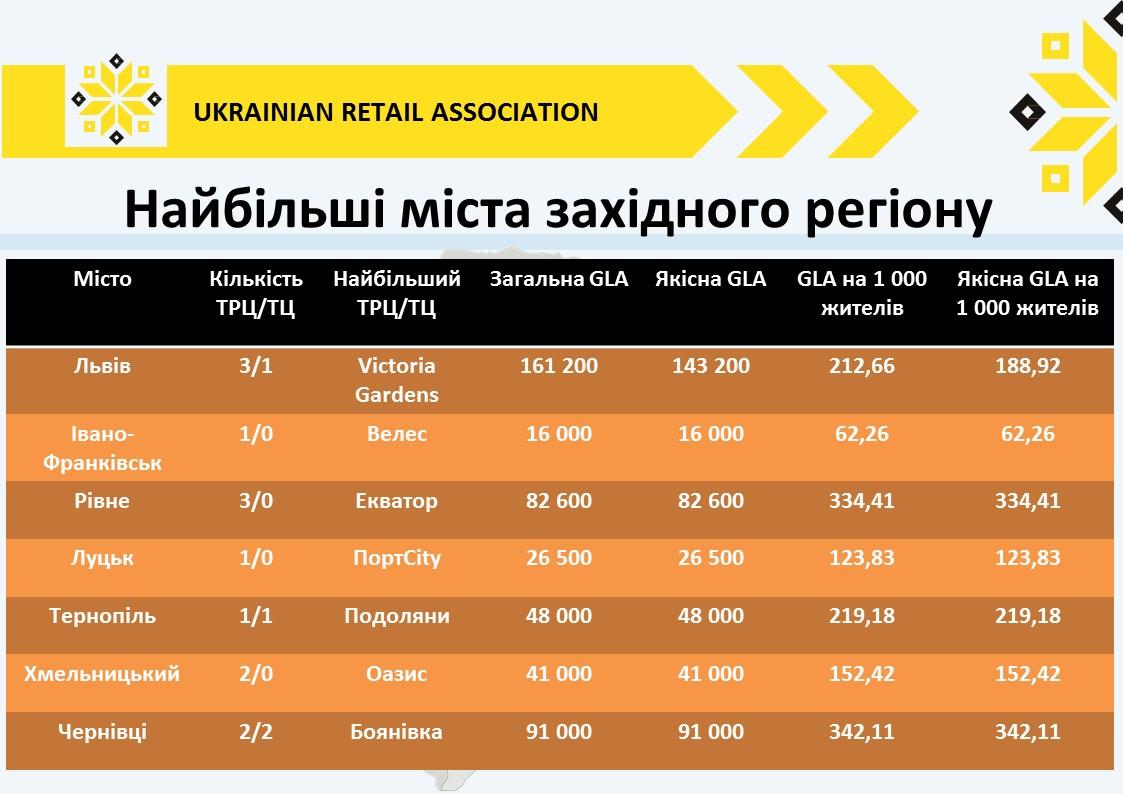

К Западной Украине мы отнесли восемь областей: Закарпатскую, Львовскую, Волынскую, Ивано-Франковскую, Ровенскую, Тернопольскую и Черновицкую. Легко заметить, что по насыщенности современными ТЦ и ТРЦ этот регион значительно уступает другим областям Украины. На 8 областных центров насчитывается всего 17 ТЦ и ТРЦ суммарной площадью 466 300 кв. м. В среднем на 1000 жителей Западной Украины – всего 44 кв. м торговой площади.

В то же время стоит учитывать, что значительная часть населения региона живет не в областных центрах, а в небольших городах, пгт и селах. Если же учитывать только жителей облцентров, то картина по насыщенности торговыми площадями сразу меняется в лучшую сторону. К примеру, на 1000 ровенчанин приходится 334 кв. м торговой площади в ТРЦ. На тысячу жителей Черновцов – 342 кв. м, Тернополя – 219 кв. м. Эти показатели значительно выше среднеукраинских.

Но при этом стоит отметить, что в Луцке и Ивано-Франковске работает всего по одному современному ТРЦ GLA свыше 10 000 кв. м, в Хмельницком и Тернополе – всего по два. А в Ужгороде – нет вообще ни одного. Открытие ТРЦ Корона, анонсированное на конец прошлого года, пока что задерживается.

К этой части страны относятся пять областей: Винницкая, Черкасская, Днепропетровская, Полтавская и Кировоградская. Всего в регионе работают 24 ТЦ и ТРЦ, из которых 10 расположены в одном из крупнейших городов страны – Днепре. Что примечательно – все торговые объекты региона построены за последние 15 лет, то есть по нашей классификации относятся к качественным ТРЦ.

Средняя торговая площадь на 1000 населения этого региона – чуть меньше 62 кв. м. Но, как и в случае с Западной Украиной, если брать GLA на человека в областных центрах, ситуация сильно меняется. Например, в Полтаве на тысячу жителей приходится 327,59 кв. м торговой площади – более чем достойный показатель. В Днепре – 221 кв. м, а в Виннице – чуть меньше 200 кв. м. То есть в областных центрах девелопмент торговой недвижимости вполне развит, а средний низкий показатель по региону объясняется тем, что изрядная часть населения проживает вне облцентров.

В то же время и здесь есть куда расти: к примеру, в Кропивницком до сих пор нет ни одного ТРЦ арендопригодной площадью свыше 10 000 кв. м.

Как уже говорилось, в нашем исследовании мы не учитываем ТЦ и ТРЦ, которые находятся в аннексированном Россией Крыму. Поэтому в данном регионе рассматривали Одесскую, Николаевскую, Херсонскую и Запорожскую области. Что сразу можно отметить: во всех административных центрах этих областей есть качественные торговые объекты арендной площадью более 10 000 кв. м. Их суммарная площадь составляет 480 780 «квадратов», а на тысячу жителей региона приходится 76,42 кв. м торговой площади в ТЦ и ТРЦ. Всего в этих четырех областях работает 22 торговых объекта.

Самый обеспеченный торговыми центрами город – Одесса, тут работают 6 ТРЦ и 6 ТЦ общей арендопригодной площадью почти 275 000 кв. м. Но самый обеспеченный в пересчете «квадратов» на тысячу населения – Херсон: без малого 300 кв. м. Не сильно отстала Одесса – 271,5 кв. м на 1000 одесситов. Остальные – далеко позади: в Запорожье – 97 кв. м/1000 жителей, Николаев – 76 кв. м.

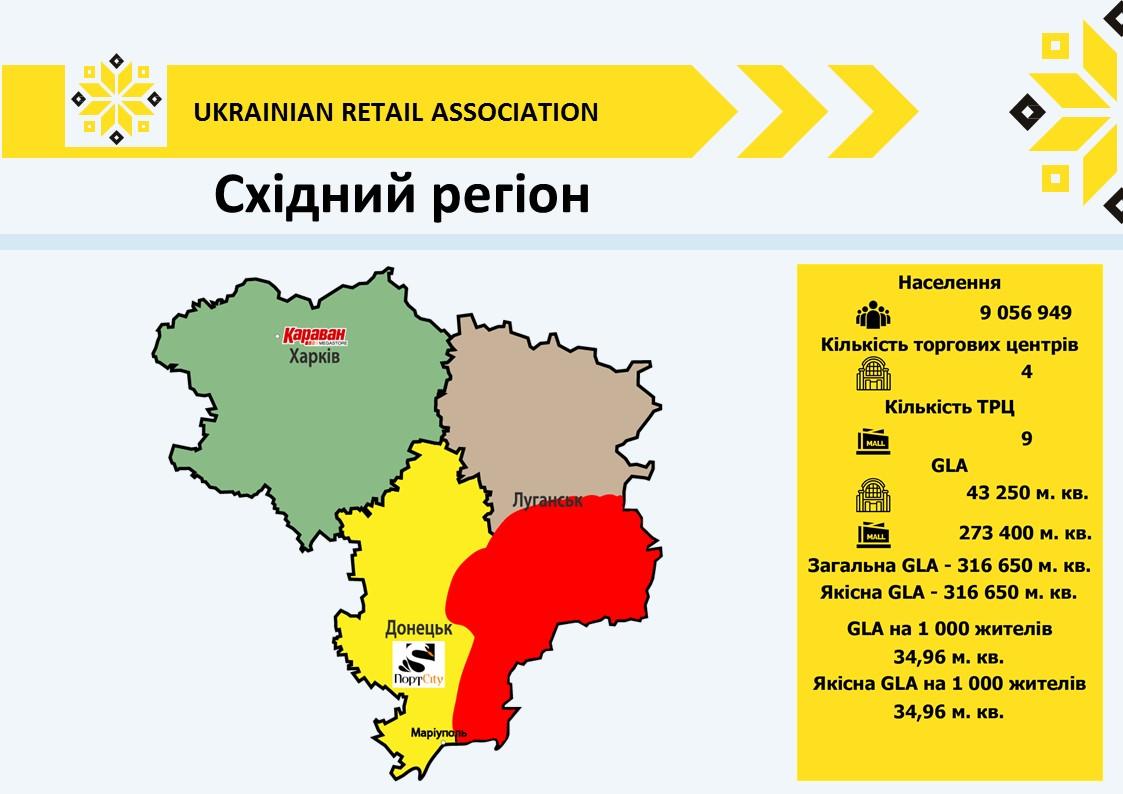

Сюда мы включили всего три области: Харьковскую, Донецкую и Луганскую. По понятным причинам в нашем исследовании не учитываются торговые объекты, находящиеся в городах, захваченных пророссийскими террористами, поэтому данные могут быть не совсем верные: сложно понять методику расчета населения областей, применяемую Госстатом.

Всего в регионе на подконтрольной Украине территории осталось 12 объектов, GLA которых превышает 10 000 кв. м. Восемь из них работает в Харькове (знаменитое «Барабашово» мы не учитывали) и четыре – в Мариуполе. Как уже отмечалось, средний показатель торговой площади в ТРЦ на 1000 населения по региону может оказаться существенно занижен, поэтому лучше обратить внимание на эти два города. На тысячу харьковчан приходится 160 «квадратов» в ТЦ и ТРЦ, а на тысячу жителей Мариуполя – 164 кв. м. Показатели достойные, но значительно ниже среднеевропейских и других крупных городов: Днепра, Одессы, Киева и других. То есть и в этом регионе потенциал для развития торговой недвижимости остается достаточно высоким.

Три области: Житомирская, Черниговская и Сумская. На 3 областных центра приходится всего 7 торговых объекта общей арендной площадью 205 100 кв. м. На тысячу жителей – 61,35 кв. м

При этом в административных центрах насыщенность торговыми площадями, опять-таки, значительно выше. Единственный ТРЦ Житомира сразу обеспечивает 292 кв. м на 1000 населения, два черниговских – 203,5 кв. м, четыре сумских – почти 256 кв. м. В областных центрах с торговой недвижимостью все хорошо, хотя потенциал для дальнейшего роста есть. С другой стороны, в Украине хватает городов, куда более привлекательных для строительства ТЦ и ТРЦ.

И, наконец, столица Украины. Здесь сосредоточена почти треть всей качественной торговой недвижимости страны: 14 торговых и 22 торгово-развлекательных центра. Их общая арендная площадь – более 1,2 млн кв. м. На тысячу киевлян приходится 258,61 кв. м. Но до Европы еще далеко: к примеру, в Варшаве этот показатель составляет 823 кв. м/1000 человек, в Мадриде – 726 кв. м, Праге – 521 кв. м, Милане – 400 кв. м.

При этом покупательская способность в Киеве и в регионах отличается в разы. Так что неудивительно, что большинство девелоперов при выборе места для строительства ТРЦ выбирает именно столицу. Только на этот год заявлены к вводу в эксплуатацию ТРЦ Rive Gauche, Ритейл Парк Петровка, River Mall, Ocean Mall, Blockbuster Mall, ТЦ Good Life и ряд других объектов. После их открытия уровень насыщения торговыми площадями Киева может вплотную приблизиться к показателям Лондона, Парижа и Москвы.