Як Pandora в Україні будує комунікацію з клієнтами без власних соціальних мереж

Валерія Русаненко, Chief marketing Officer Pandora, на RAU Workshop Digital Retail 2026 розповіла, як бренд Pandora в Україні комунікує з клієнтами.

Pandora...

Микола Маранчак

Микола МаранчакГенеральный директор Retail & Development Advisor Андрей Лотоцкий о тенденции трафиков ТРЦ в разных регионах, динамику изменения арендных платежей в разрезе регионов, обороты ритейлеров и факторы влияния на рынок.

В четверг, 9 марта, Ассоциация ритейлеров Украины провела Workshop “Рынок торговой недвижимости во время войны”, посвященный актуальным вопросам коммерческой недвижимости Украины и их решению. С презентацией “Срез ситуации в ритейле и ТРЦ в контексте специфики регионов и факторов влияния” выступил генеральный директор Retail & Development Advisor Андрей Лотоцкий. RAU предлагает ознакомиться с ключевыми тезисами его выступления.

В 2022-м было четыре ключевых периода, которые имели самое важное влияние на рынок коммерческой недвижимости и ритейла:

Общенациональными факторами влияния на деятельность ТРЦ и ритейла стали:

Учитывая ситуацию, Индекс потребительских настроений украинцев удивляет: если в январе 2022 года он составлял 62,3%, то уже в январе 2023-го – 83,8%. В январе прошлого года было немало разговоров о войне и многие неизвестные, соответственно, граждане Украины переживали, что будет дальше. После освобождения Киевщины и начала стабилизации фронта потребительские настроения улучшились и сейчас ситуация выглядит таким образом, что население Украины достаточно оптимистично.

Экономические ожидания очень высоки, хотя сама экономическая ситуация не привлекательна. Поэтому в дальнейшем, если Индекс текущего положения (ИПС) не станет расти в этом году, разочарование населения станет высоким и, соответственно, Индекс потребительских настроений (ИПН) и Индекс экономических ожиданий (ИЭО) пойдут вниз.

Если сейчас ритейл и коммерческая недвижимость спасает оптимизм населения, то потом потребительские настроения могут очень негативно влиять на рынок.

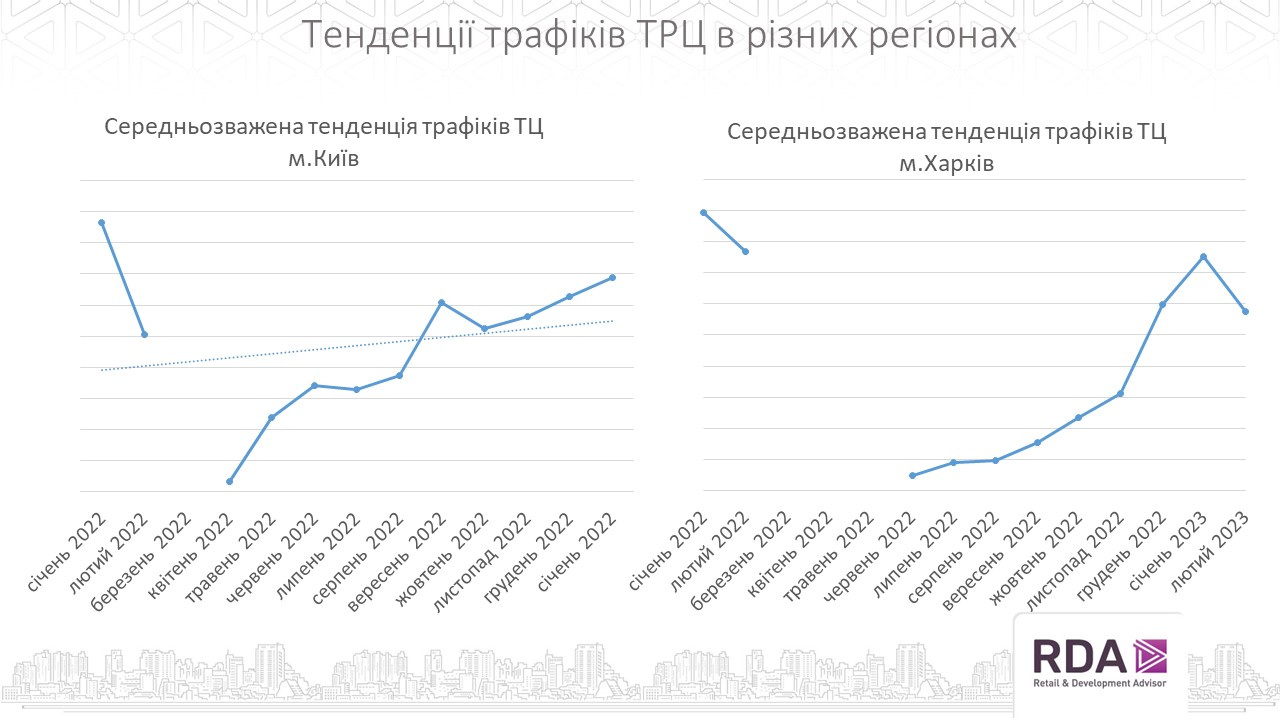

В киевских ТЦ/ТРЦ трафик начал расти с июля-августа 2022 года. Вернулось 2,5 млн населения из-за границы, началась обратная миграция из западных регионов на Киевщину и, соответственно, в сентябре дети пошли в школу. Этот сезон никто не отменял.

В Харькове ситуация была значительно сложнее и остается таковой и сейчас. Несмотря на это, видим после сентября-октября 2022-го очень стремительный рост трафика в торговые центры.

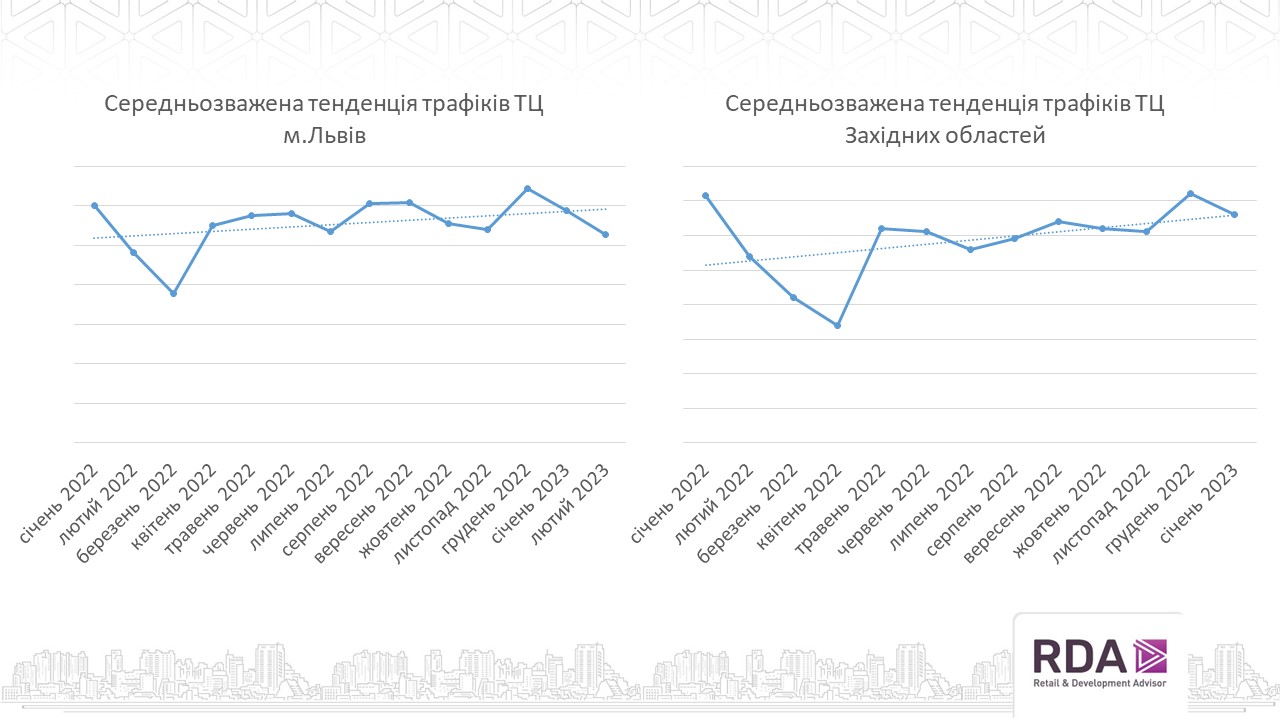

На западе ситуация значительно лучше. Многие ритейлеры релоцировали свои магазины, в том числе, открывали новые магазины как у торговых центров, так и street-retail. В июле произошло падение из-за обратной миграции населения из западных регионов. Но дальше трафики ТЦ/ТРЦ выравниваются и уже в декабре-январе 2023 они фактически возвращаются к прошлогоднему тренду, поэтому западный регион и, в частности, Львов остаются самыми привлекательными для ритейла в целом.

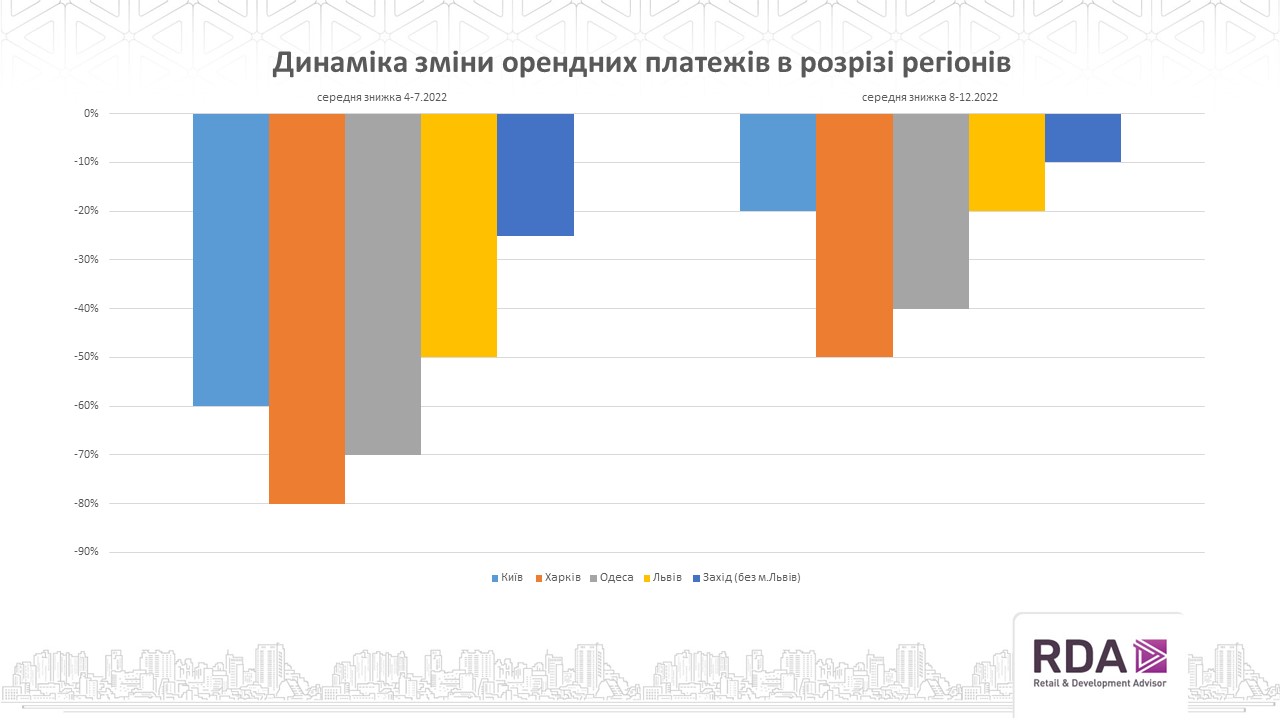

Стоимость аренды в торговых центрах также изменялась по периодам. Для сравнения мы взяли два периода – с 4-го по 8-й месяц 2022 года, и с 8-го по 12-й. Больше всего на арендные платежи влиял региональный фактор: весомое снижение арендных ставок было в городах, ближайших к линии фронта, меньше всего – в западных регионах.

Во Львове наблюдалось большее снижение арендных платежей, чем в других западных областях. Здесь сыграл роль фактор конкурентности, как среди системных крупных ТЦ/ТРЦ, так и небольших. А вот в других областных центрах мероприятия Украины – Тернополе, Ивано-Франковске, Ровно – такой конкуренции нет. Поэтому спрос, который был при миграции бизнесов на запад страны, позволял ТЦ/ТРЦ держать арендные платежи на достаточно высоком уровне по сравнению с другими регионами.

В четвертом квартале скидки по арендным платежам уменьшились и в последние месяцы года аренда в западных областях вернулась на довоенный период. В январе-феврале 2023-го она уже даже индексировалась и сейчас уже выше, чем в 2021-м – начале 2022 года. Опять же основной фактор – это тот спрос, который есть сейчас на западе Украины.

Таким образом, главными факторами влияния на условия аренды стали:

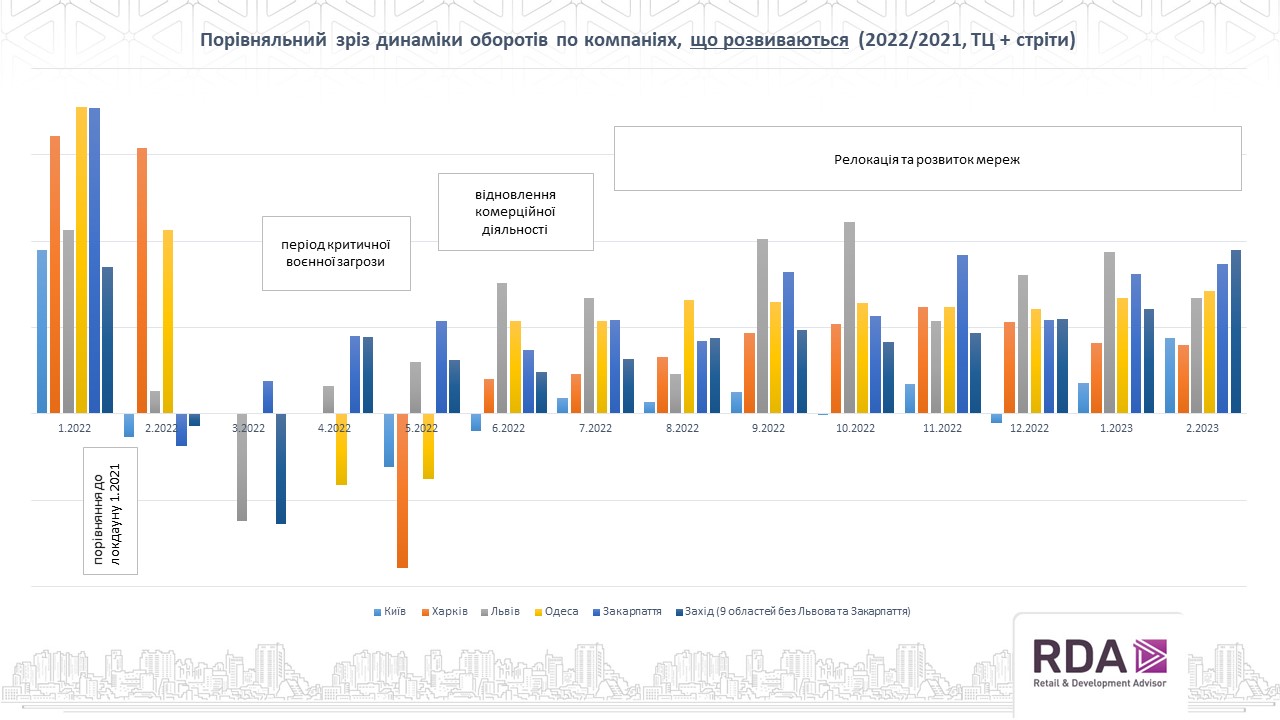

Мы провели сравнительный срез динамики оборотов по компаниям, несмотря на военное время, развивающиеся. В третий-пятый месяц 2022 ритейлеры, конечно, не прирастали или не работали, но дальше видим динамичный рост их товарооборота. Некоторые компании, имеющие высокие амбиции и склонные рисковать, используют кризисный период для того, чтобы увеличить свою долю рынка. По сравнению с позапрошлым годом, в 2022-м такие компании даже показали прирост оборотов, в основном, за счет новых локаций.

Компании, которые были больше сосредоточены на рынке востока Украины, не смогли компенсировать своими открытиями и релокацией те продажи, которые они имели до полномасштабного вторжения. Но компании, пропорционально распределенные по стране или более сосредоточенные по западным регионам, имеют хороший прирост товарооборота в гривнах.

Для открытия новых или релоцированных магазинов, ритейлеры все чаще выбирают быстрые решения: короткие годовые сделки для снижения рисков и pop-up форматы, не требующие больших инвестиций для открытия торговых точек. Торговые центры готовы идти на такие компромиссы ради заполнения вакантных площадей.

Но риски все еще очень высоки для всех. Экономика поддерживается за счет финансовой помощи иностранных партнеров, и если она прекратится, сложно будет всем. Из-за отсутствия уверенности в долгосрочности и достаточности внешней поддержки экономики Украины большинство новых проектов ТРЦ приостановлены, а горизонты планирования бизнесов остаются короткими.