Новини fashion-ритейлу: HalfPrice, LPP, Reebok, Cher’17 та інші

Магазин Всі.Свої запрацював у ТРЦ Retroville на місці магазину Terranova, перші ССС та HalfPrice в Івано-Франківську, LPP збільшила...

Дарія Осіїк

Дарія ОсіїкHRD Родинна Ковбаска и соучредитель Ассоциации HRD Львов Людмила Мартынюк во время своего выступления на RAU HR Conference представила результаты исследования рынка труда на западе нашей страны (Львов и Львовская область).

Ассоциация HRD Львова, созданная три года назад, сегодня объединяет более 100 HRD компаний Львова и области.

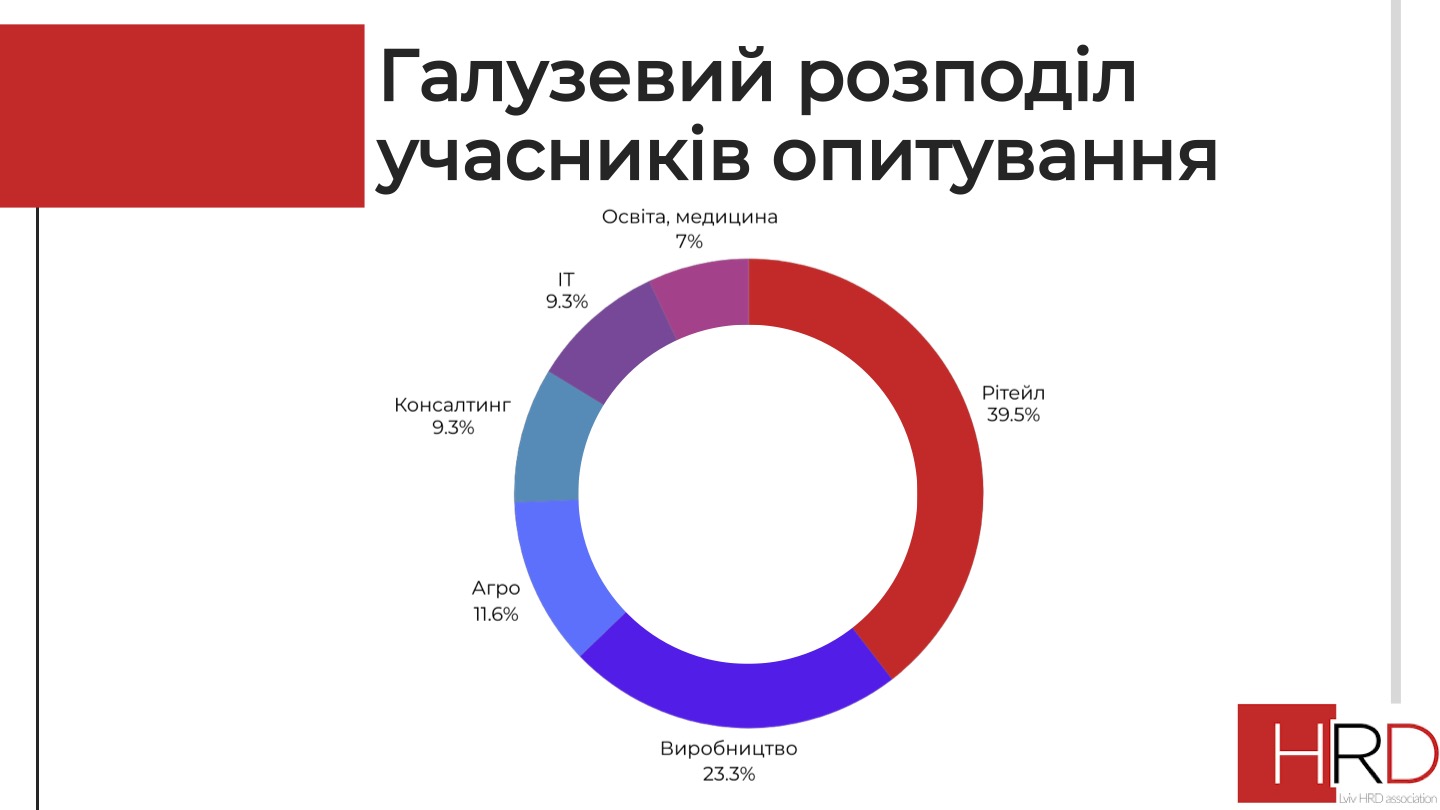

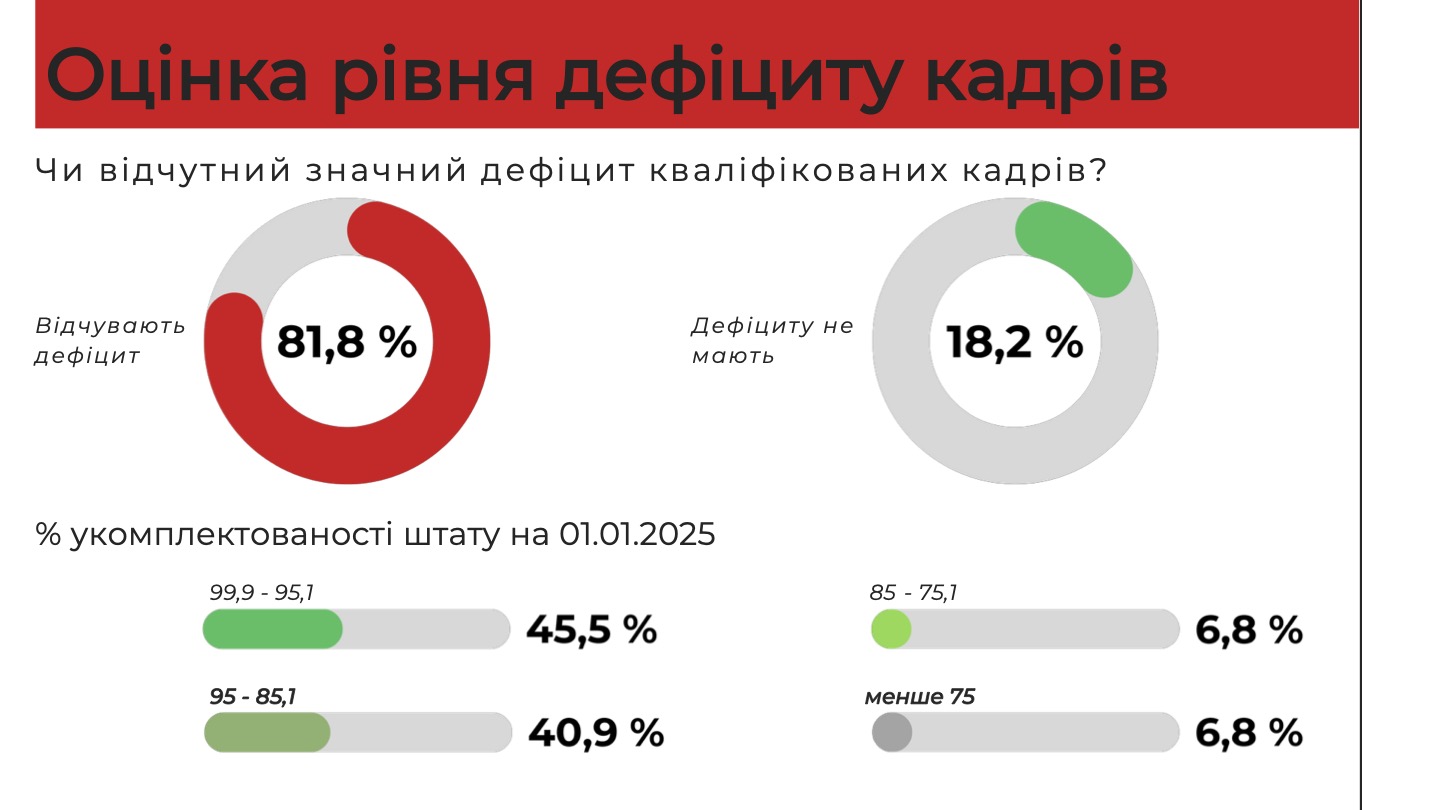

Отраслевое распределение участников опроса показывает, что большинство компаний работают в сфере ритейла. Первым маркерным вопросом было: ощутим ли дефицит квалифицированных кадров? Большинство – 82% – ответили утвердительно, хотя стоит отметить, что 18% компаний, преимущественно из консалтинга, ИТ и фармацевтического производства, не испытывают дефицита.

Укомплектація штату

Ситуация не критическая, но 13% компаний работают с укомплектацией штата ниже 85-75%.

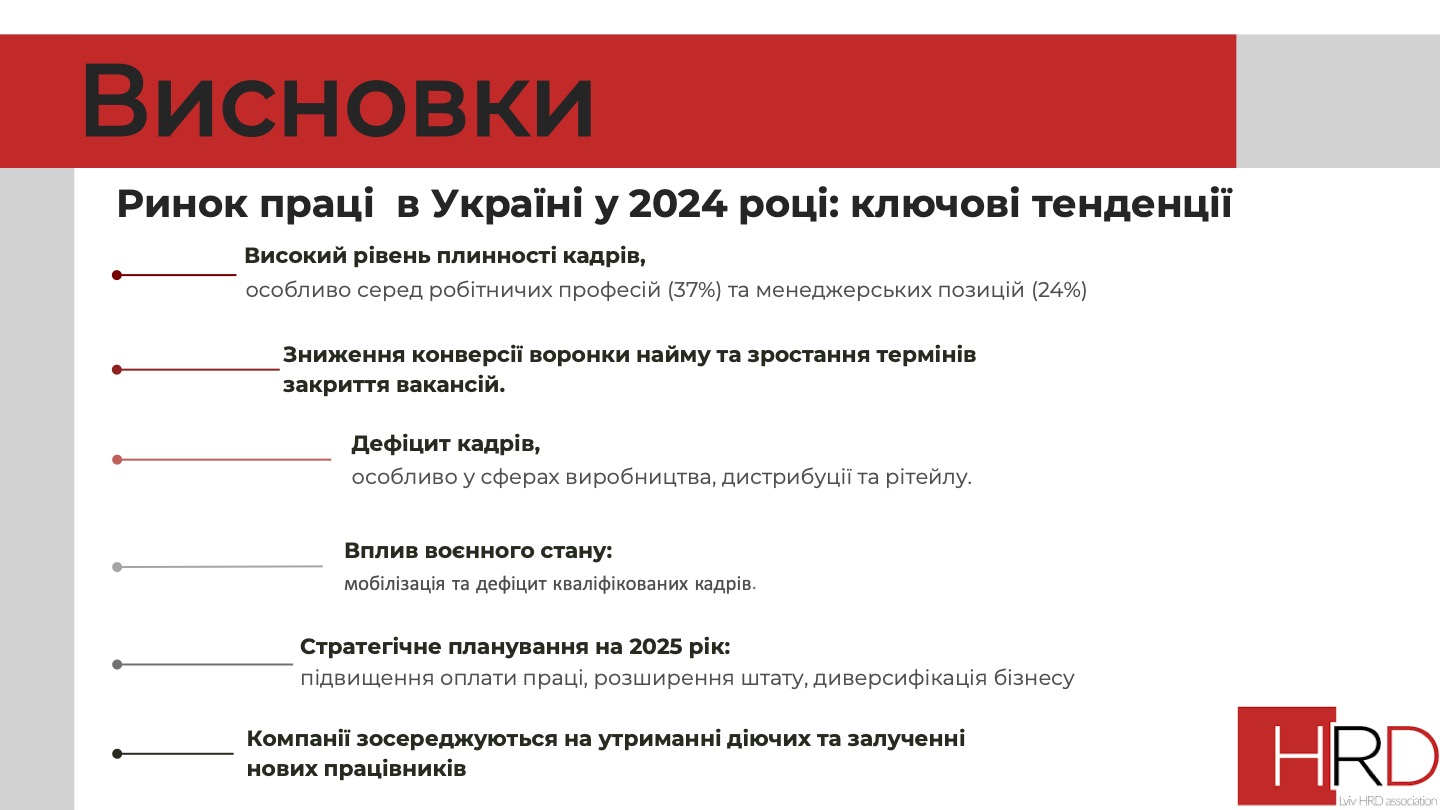

Текучесть кадров является важным триггером для активных действий

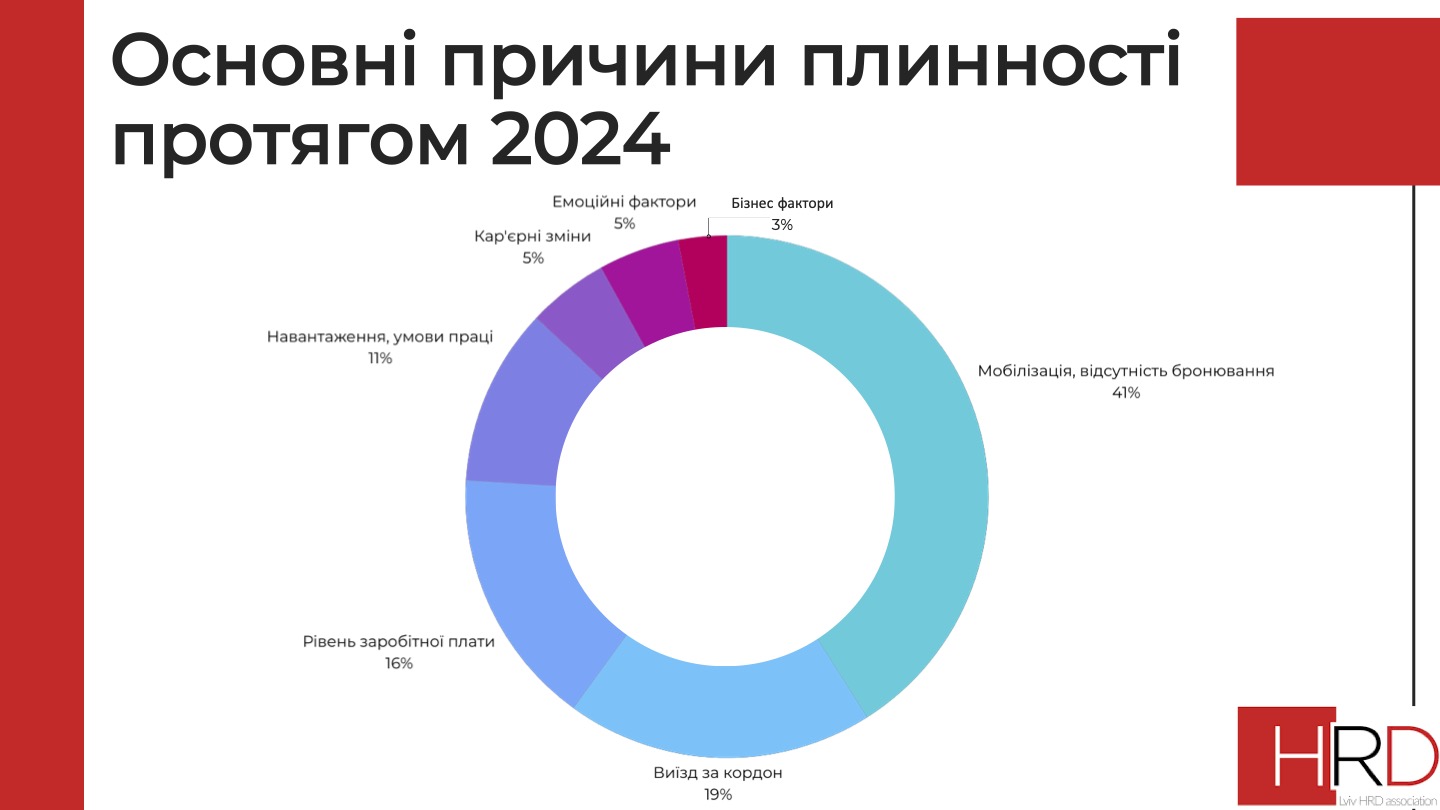

В ритейле показатель текучести значительно выше, чем в других сферах бизнеса. Почти 60% компаний ритейла работают с текучестью в коридорах от 3-15% и аж у 32% опрошенных среднемесячная текучесть колеблется от 20 до 40%. Только 12% респондентов из ритейла имеют среднемесячную текучесть ниже 3%, тогда как в других сферах комфортно в рамках 3% среднемесячной текучести себя чувствуют 39% респондентов.

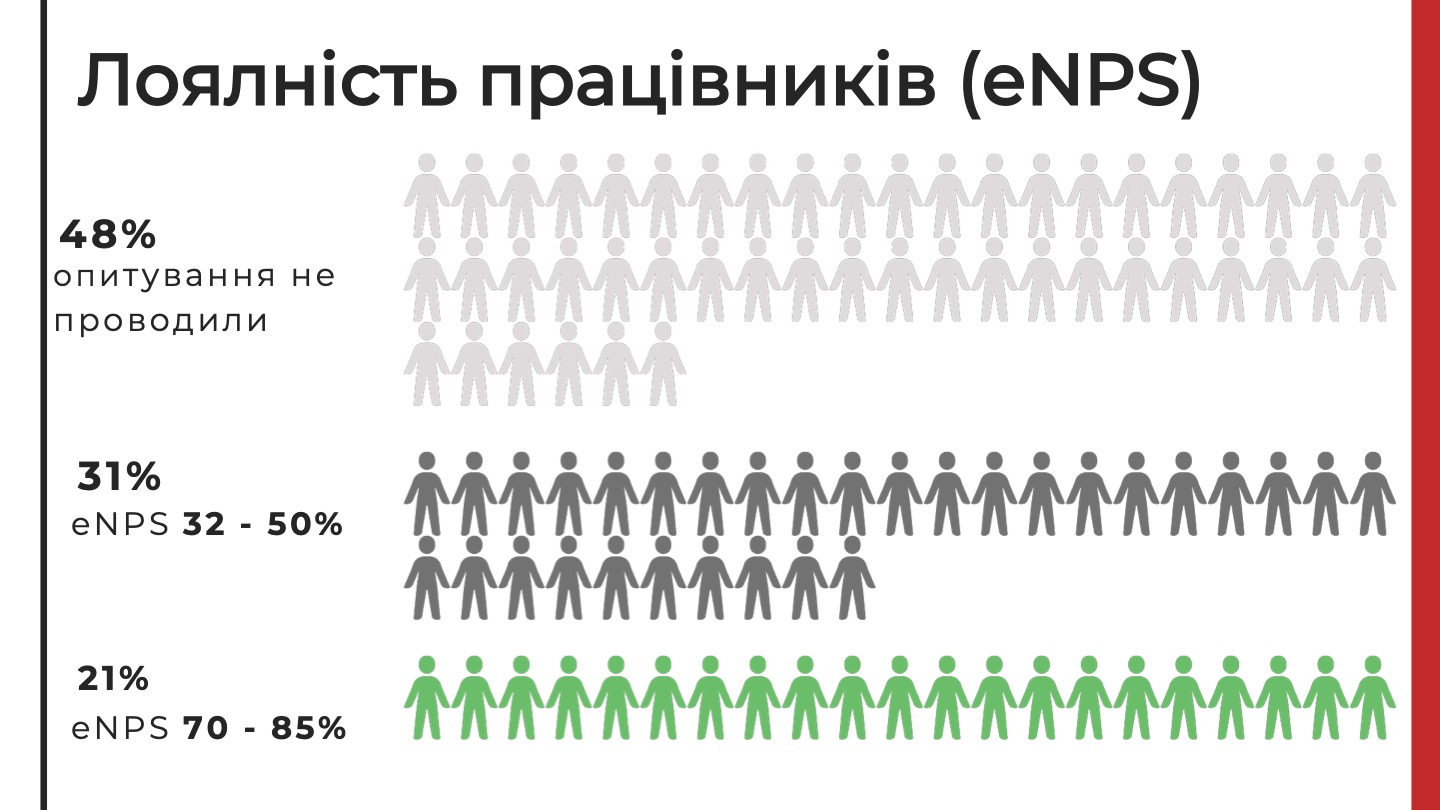

48% компаний не мерили уровень eNPS, а те, кто мерил, имеют невысокие показатели. Процент тех компаний кто может похвастаться достойным уровнем удовлетворенности внутреннего клиента является не высоким. Но, по моему мнению, критическим является не столько уровень eNPS в этом случае, а именно то, что почти половина опрошенных этот показатель не замеряли в 2024 году. В текущей ситуации с обостренным уровнем конкурентности это сверхважно: слышать и влиять на благосостояние ценного капитала компании – на работников.

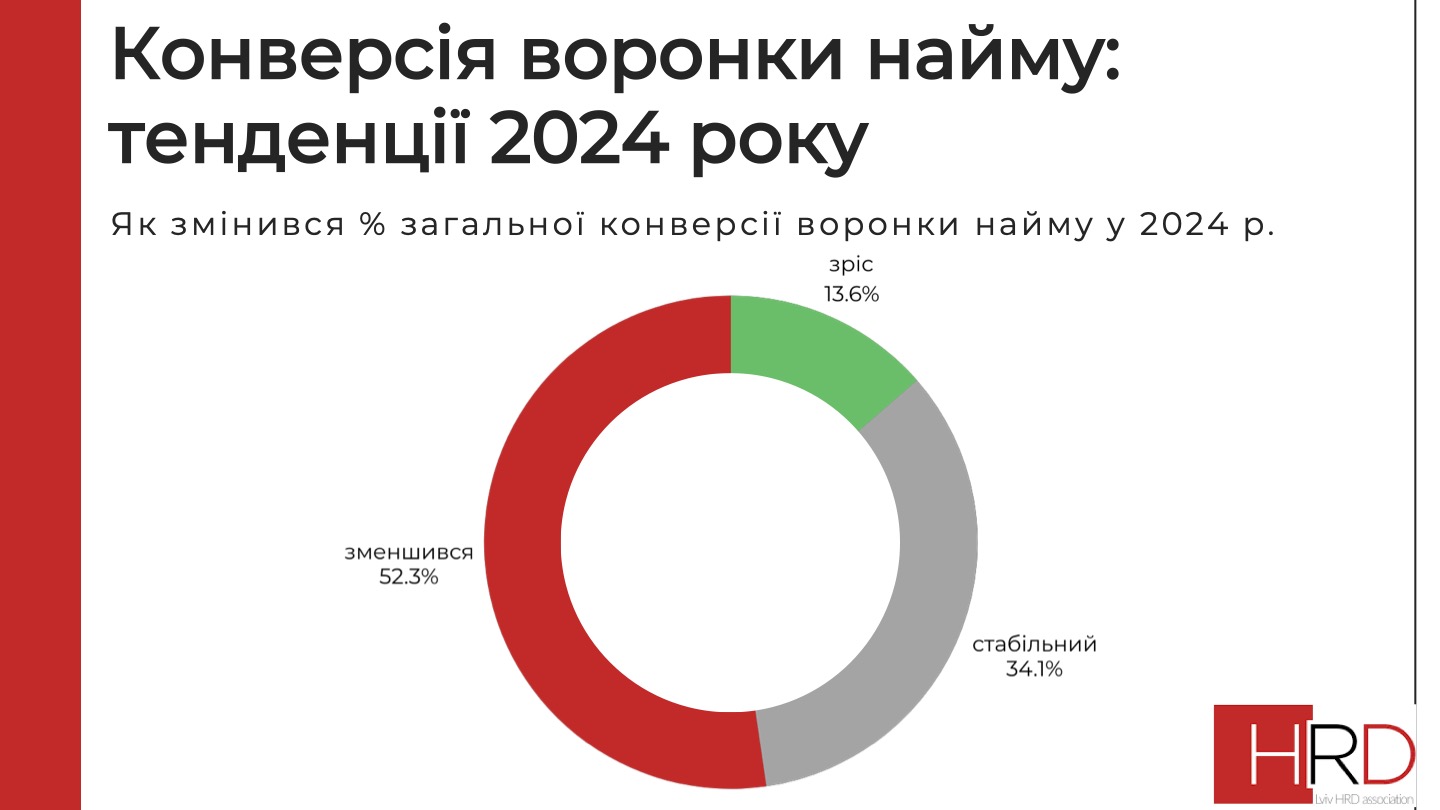

Большая часть компаний наблюдает уменьшение конверсии, хотя 13% испытывают ее рост.

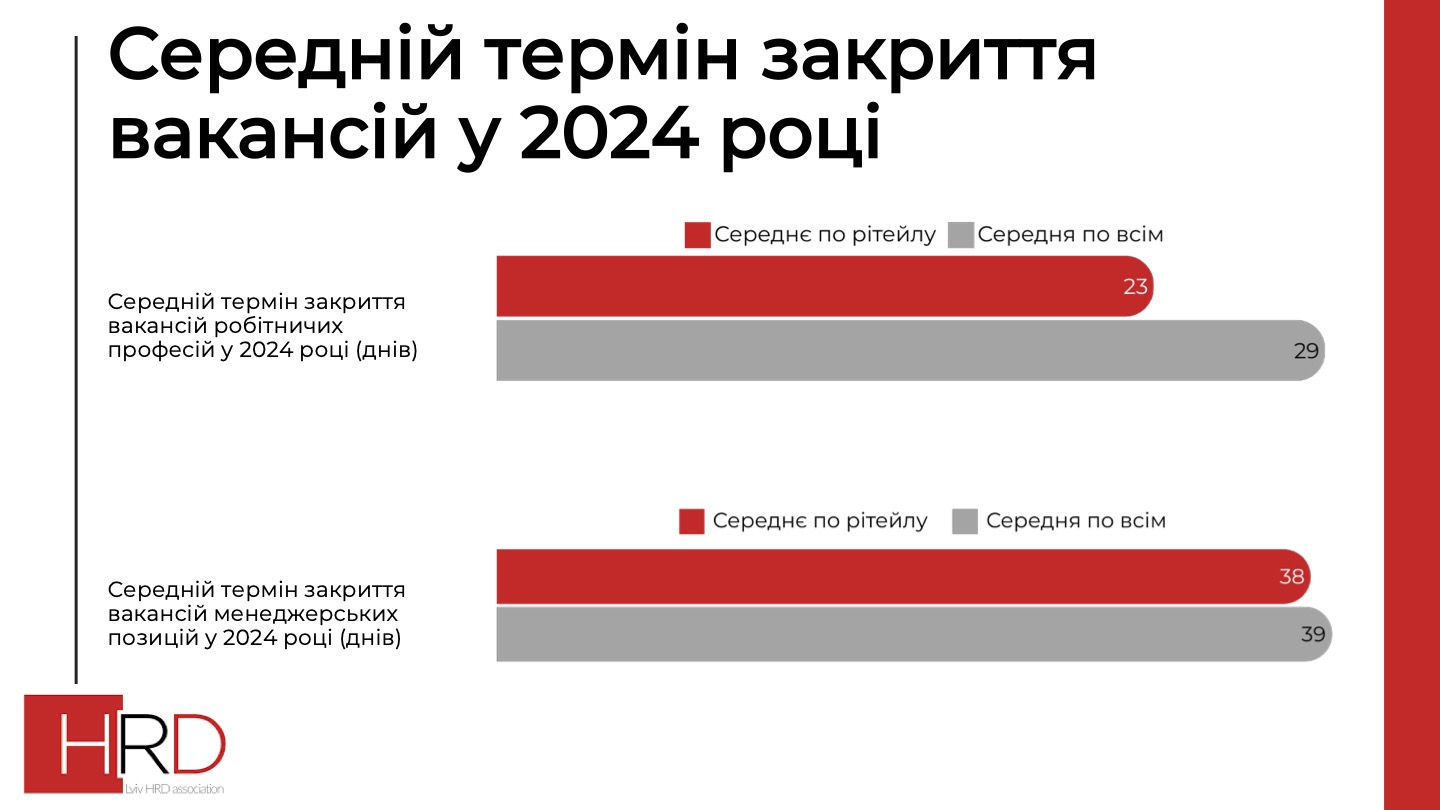

В ритейле вакансии закрываются быстрее, этот показатель коррелируется со значительным уровнем текучести, который мы наблюдали на предыдущем слайде, и как следствие – миграцию персонала между конкурентами рынка региона.

Ни для кого не станет открытием перечень самых «болезненных» вакансий – водители, продавцы, бухгалтеры, кладовщики, торговые представители и грузчики, хотя значительный спрос наблюдается и на такие позиции, как инженерные специальности, технологи, менеджеры по логистике и региональные.

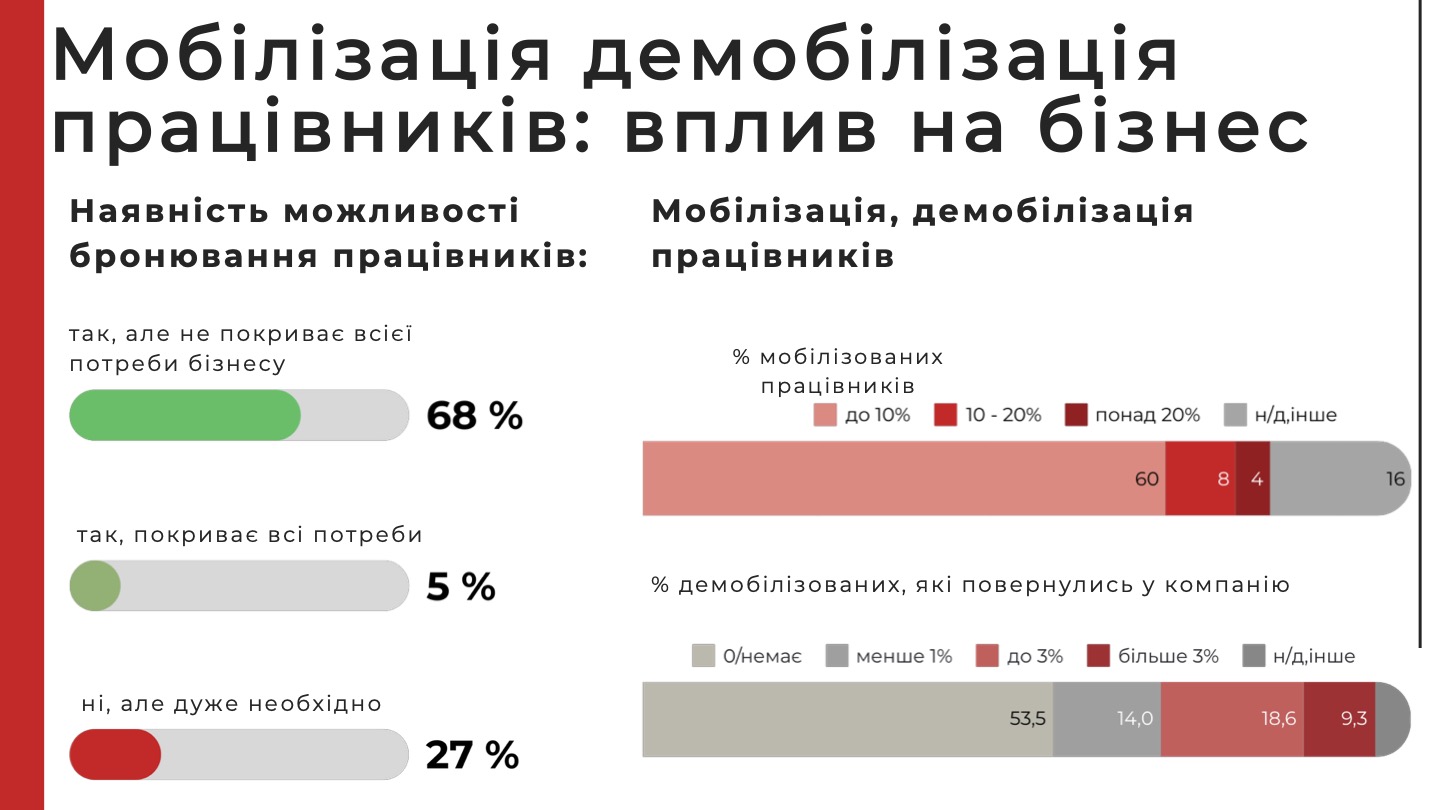

68% опрошенных компаний имеют возможность бронировать своих работников, но к сожалению это не покрывает 100% потребности, 27% компаний не имеют возможности. Анализ этих респондентов показывает, что уровень текучести у таких компаний значительно выше.

Количество мобилизованного персонала в 60% опрошенных достигает уровня 10% от общего количества работников, но есть и такие компании, где процент мобилизованных достигает 20 и более процентов.

Зато ситуация с демобилизованными мужчинами в компаниях диаметрально противоположная. Большая часть компаний таких нет вообще, в 21% респондентов вернулось к работе до 3% и более ребят.

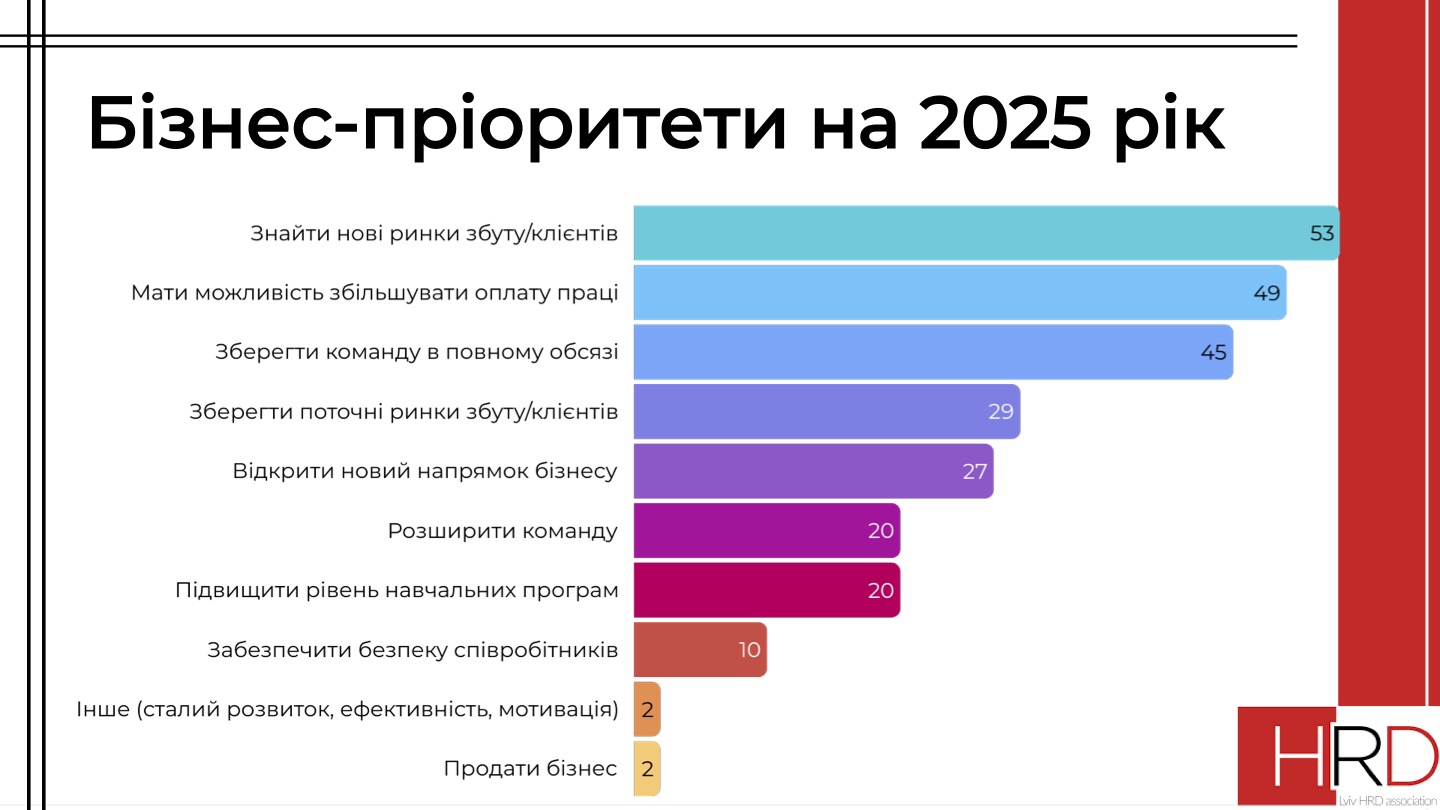

Бизнес планирует расширение, ищет новые рынки сбыта и клиентов, фокусируясь на сохранении команд, увеличении оплаты труда, обучении и расширении команд.

Почти 60% компаний планируют расширение для диверсификации бизнеса, более 36% опрошенных не двигаются в этом направлении в 2025-м.

64% респондентов ощущают рост конкуренции, все ритейлеры, проходившие опрос, попали именно в этот процент.

Этот аналитический срез призван помочь сравнить «температуру» ваших компаний с рыночной динамикой и либо успокоит вас, либо простимулирует к более интенсивным действиям направленным на работу с персоналом.