Foxteam Digital вошла в ТОП-10 ИТ-компаний крупного бизнеса Украины

В апреле 2026 года Forbes Ukraine представил рейтинг крупнейших по выручке в 2025 году ИТ-подразделений традиционного сектора...

В мае Ассоциация ритейлеров Украины и Украинский совет торговых центров (УСТЦ) провели исследование, охватившее 295 торговых компаний – крупных сетей и малых предпринимателей. Общая цифра потерь по этим сетевым ритейлерам составляет 50,7 млрд грн.

Торговым компаниям предлагалось оценить их потери в недвижимости, оборудовании, товарных и складских остатках, а также другие потери за период с 24 февраля по 23 апреля 2022 года. Речь идет о восстановительной стоимости оборудования и недвижимости, а также о закупочной цене товара. Упущенная выгода не учитывалась.

Чтобы корректно оценить убытки, ритейлеры отдельно должны были посчитать количество существенно поврежденных торговых точек в период с 24 февраля по 23 апреля 2022 года, их площадь, а также указать количество магазинов, где владельцем помещения/здания была сама компания. То есть там, где ритейлер может подсчитать понесенные потери основных фондов в виде стоимости поврежденных помещений, инженерных сетей, отделки и т.д. Отдельно считалась стоимость торгового оборудования и товарных остатков в магазине (по закупочной цене). Также учитывались потери товарных остатков на арендованных складах. Если ритейлер имел свои склады, офисные здания или производственные помещения, пострадавшие от войны, эти суммы потерь также выделялись отдельной графой. Все, что не вошло в данные категории, проходило под рубрикой «другое».

Генеральную совокупность исследования составили 295 ведущих розничных сетей Украины. Общий объем прямого убытка торговой сферы оценивается в 50,7 млрд грн. В среднем выходит по 30 475 грн на 1 кв. м площади поврежденных торговых точек или 17,4 млн грн на один поврежденный магазин.

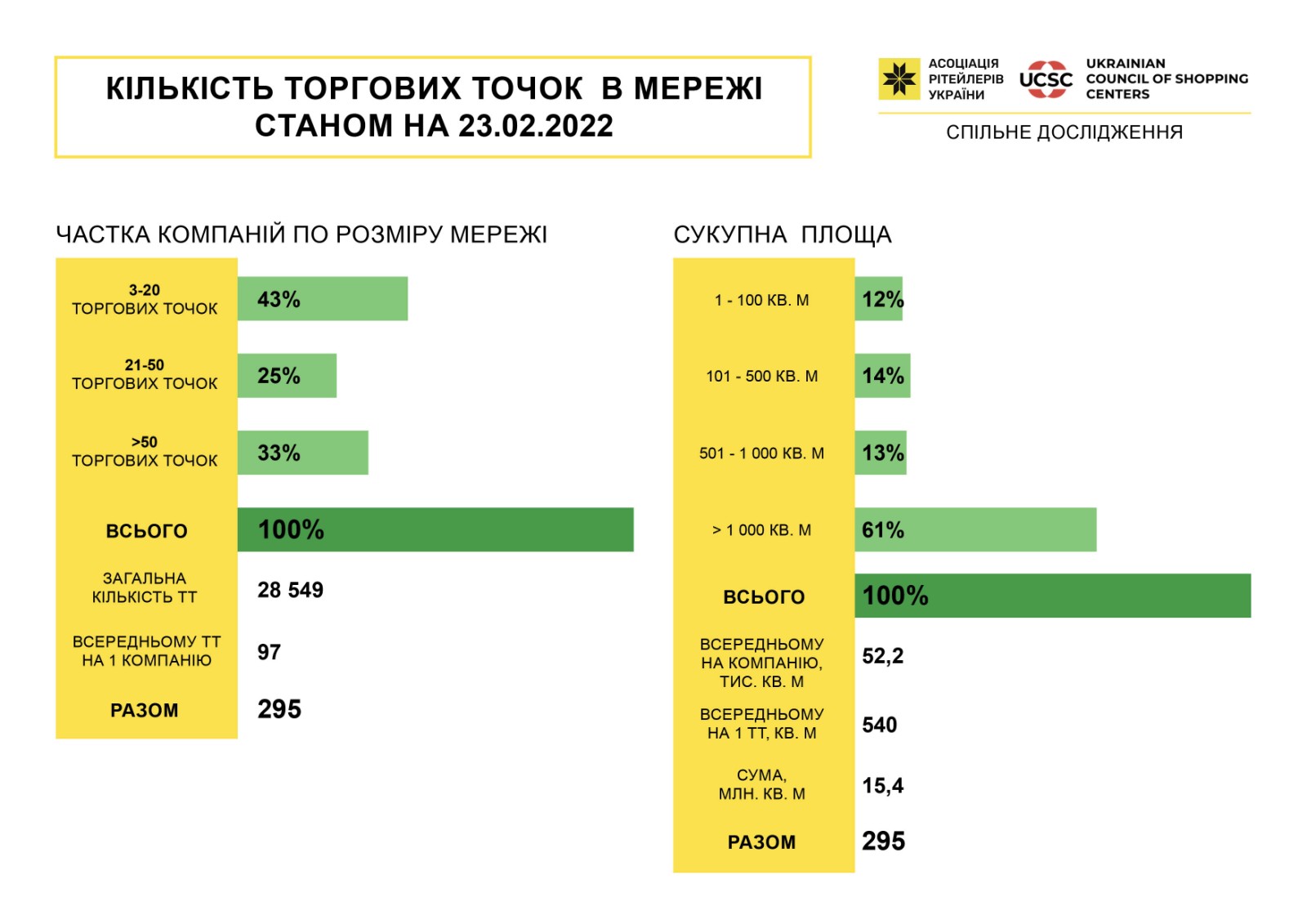

Данные компании представляют 28549 магазинов площадью 15,4 млн кв. м, работавших в Украине по состоянию на 24.02.2022 года. То есть в среднем 96 торговых точек на одну компанию, а средний размер торговой точки – 540 кв. м.

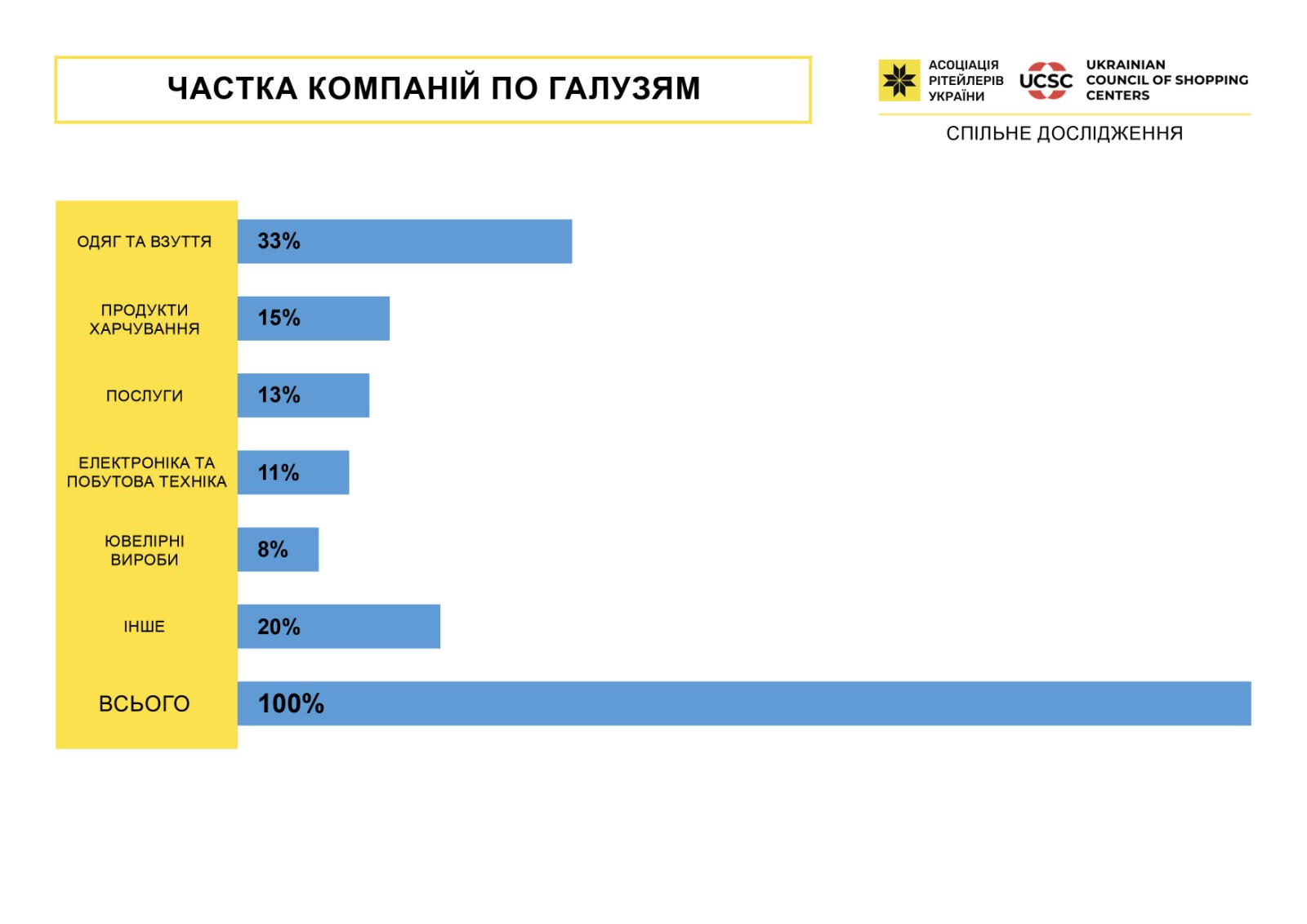

Если смотреть по товарным категориям, хорошо видно, что треть компаний – это продавцы одежды и обуви (33%), включая спортивный и детский ассортимент. На втором месте FMCG-операторы с долей в 15%. Третье место за разными услугами (13%). Но при этом нужно учитывать, что другие виды торговли, не вошедшие в основные категории – это пятая часть компаний. Доля торговли электроникой и бытовой техникой составляет 11%, ювелирка – 8%.

Массив данных был взвешен по размеру торговых точек (малые, средние, крупные). В частности, в исследовании представлены малые компании, где работают от 3 до 20 торговых точек (таких 43%), средние компании (21-50 точек) – 25% и крупные сети, где работает более 50 объектов (32%). Интересно, что почти две трети сетей имеют совокупную площадь своих торговых точек более 1000 кв. м. Остальные равномерно распределены между игроками меньшего масштаба: до 100 кв. м (12%), от 100 до 500 кв. м (14%) и от 500 до 1000 кв. м (13%).

Через два месяца после начала боевых действий продолжали работать 20 060 магазинов общей площадью 11,4 млн кв. м. То есть только 70% от довоенного количества точек (28549) и 74% от объема довоенной площади (15,4 млн кв. м). В среднем у каждой компании было открыто 68 торговых точек. Пятая часть сетей была закрыта вообще, у 10% компаний работали не более четверти магазинов, а у 21% сетей – не более половины. Только 3% ритейлеров имели возможность не только работать по полной, но и открывать новые торговые точки.

В ходе боевых действий за два месяца существенный ущерб был нанесен 2910 торговых точек площадью 1,7 млн кв. м. То есть в среднем каждая сеть имела потери по 10 магазинов или по 572 кв. м на каждый. Приблизительно 60% сетей имели повреждения в четверти своих магазинов, а десятая часть компаний вообще утратила возможность работать.

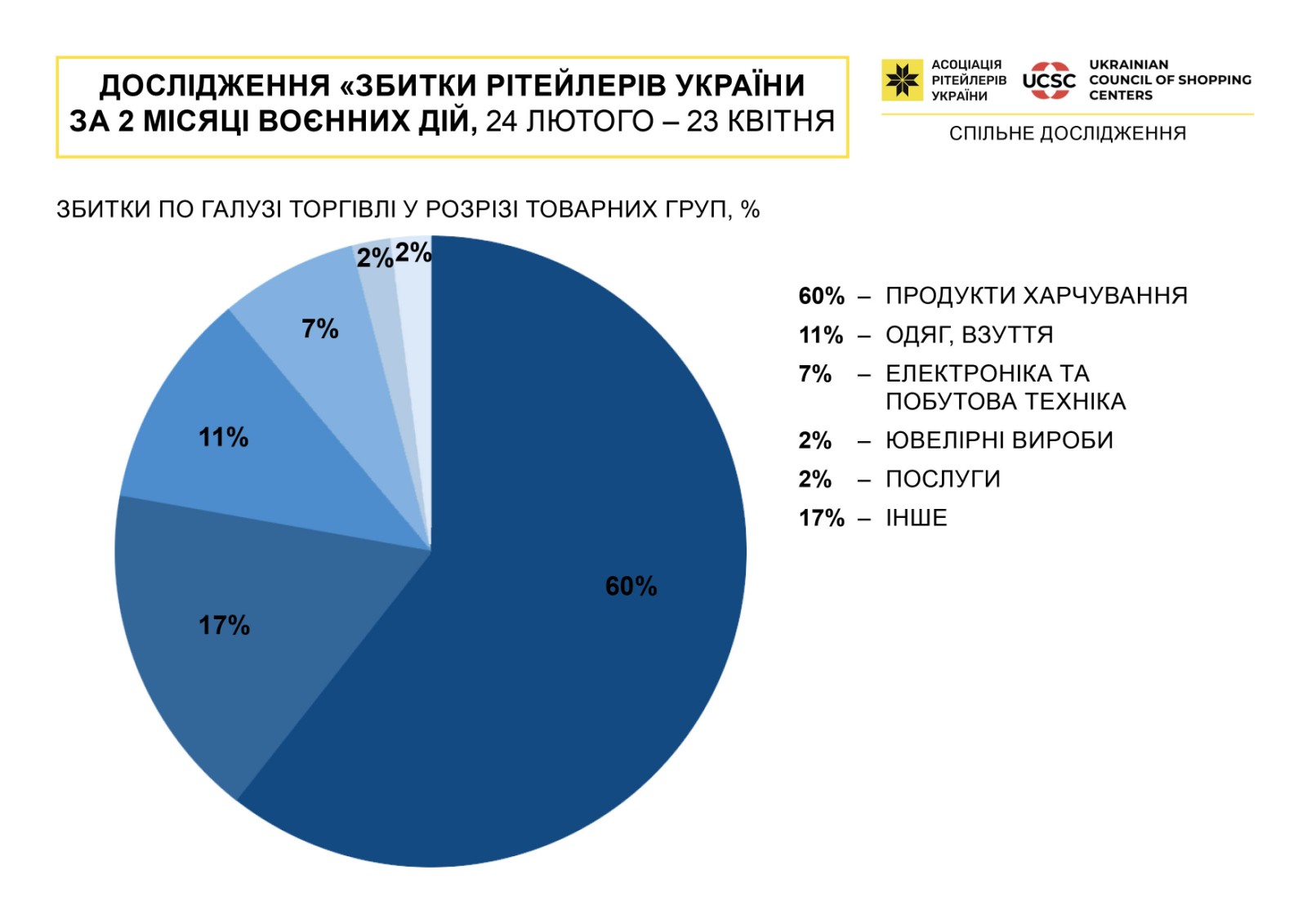

По данным исследования, общий объем прямого ущерба сетям оценивается в 50,747 млрд грн, из которых 41% приходится на повреждения зданий, помещений магазинов, инженерных сетей, отделки и т.д. Убытки по товарным остаткам в магазинах (оценка по закупочной цене) и потери оборудования составили по 17%, потери товара на складах – 14%, убытки складским, производственным, офисным зданиям/помещениям и оборудованию в них (находившиеся в собственности компаний) составили 9 %, еще 2% составляют другие убытки.

В разрезе товарных групп больше всего пострадали продовольственные сети, во многом из-за широкой представленности на рынке и большого среднего размера торговой точки. FMCG-операторы оценивают свои общие потери в 30,249 млрд грн (60% потерь), из которых большинство касается поврежденных собственных помещений магазинов.

На втором месте fashion-ритейлеры, потерявшие почти 5,833 млрд грн (11%), но в отличие от food-ритейла примерно половина этой суммы касается товара на складах, в том числе на складах магазинов. Поскольку такие операторы обычно арендуют торговые площади, то и суммы ущерба от повреждения помещений здесь невелики. А вот потеря или повреждение оборудования в разы больше.

На третьем месте по суммам убытков продавцы электроники и бытовой техники с показателем почти 3,592 млрд грн (7%). Но у них, как и в сфере fashion, основной источник потерь – товар на складах и в помещениях магазинов.

Однако, как видно из таблицы, значительные убытки понесли другие отрасли торговли, которые в целом вылились в 8,822 млрд грн или 17% потерь. Например, продавцы стройматериалов, в которых почти все потери в 2 млрд грн – это помещения магазинов (обычно собственные) с остатками товара и торговым оборудованием. Так же основные суммы потерь сетей АЗК касаются собственно самих заправочных комплексов, которые даже больше потерь помещений в сетях DIY – 1,25 млрд грн против 1,09 млрд грн соответственно. Здесь вообще все 67 пострадавших АЗК были в собственности сетей.

Следует также отметить, что в сфере услуг, а также в сфере развлечений основные убытки сформированы были потерей или повреждением оборудования.

Как уже отмечалось, у каждой отрасли ритейла есть свои особенности, которые повлияли на общую сумму убытков. Так, например, в food-ритейле основные потери, касающиеся помещений торговых точек, пришлись на сети двух крупнейших игроков – АТБ и Fozzy Group. Среди пострадавших собственных помещений торговых точек на АТБ приходится 148, а еще 27 – у Fozzy Group. В общей сложности было повреждено 354 магазина общей площадью 470 696 кв. м. Но к тому же у сети АТБ были большие потери собственного автотранспорта – на 279 млн грн, которые проходят в графе «другие потери». Также дополнительно пострадала сеть Novus, где были украдены наличные средства на сумму 1,73 млн грн, которые оставались в пяти супермаркетах. Также на 80 млн грн здесь насчитали ущерб от повреждений помещений офисов, складов и т.д.

Конечно, это повлияло на обороты сетей, но здесь как раз большое количество торговых точек помогло. Оба крупных игрока АТБ и Fozzy Group через два месяца боевых действий в стране сохранили обороты на уровне 58-59% к показателям начала года. Больше было только у локальных игроков в регионах, которые меньше всего затронула война. К примеру, в сети Varus пострадал только один магазин площадью 1200 кв. м и соответственно обороты сети остались на уровне 96%.

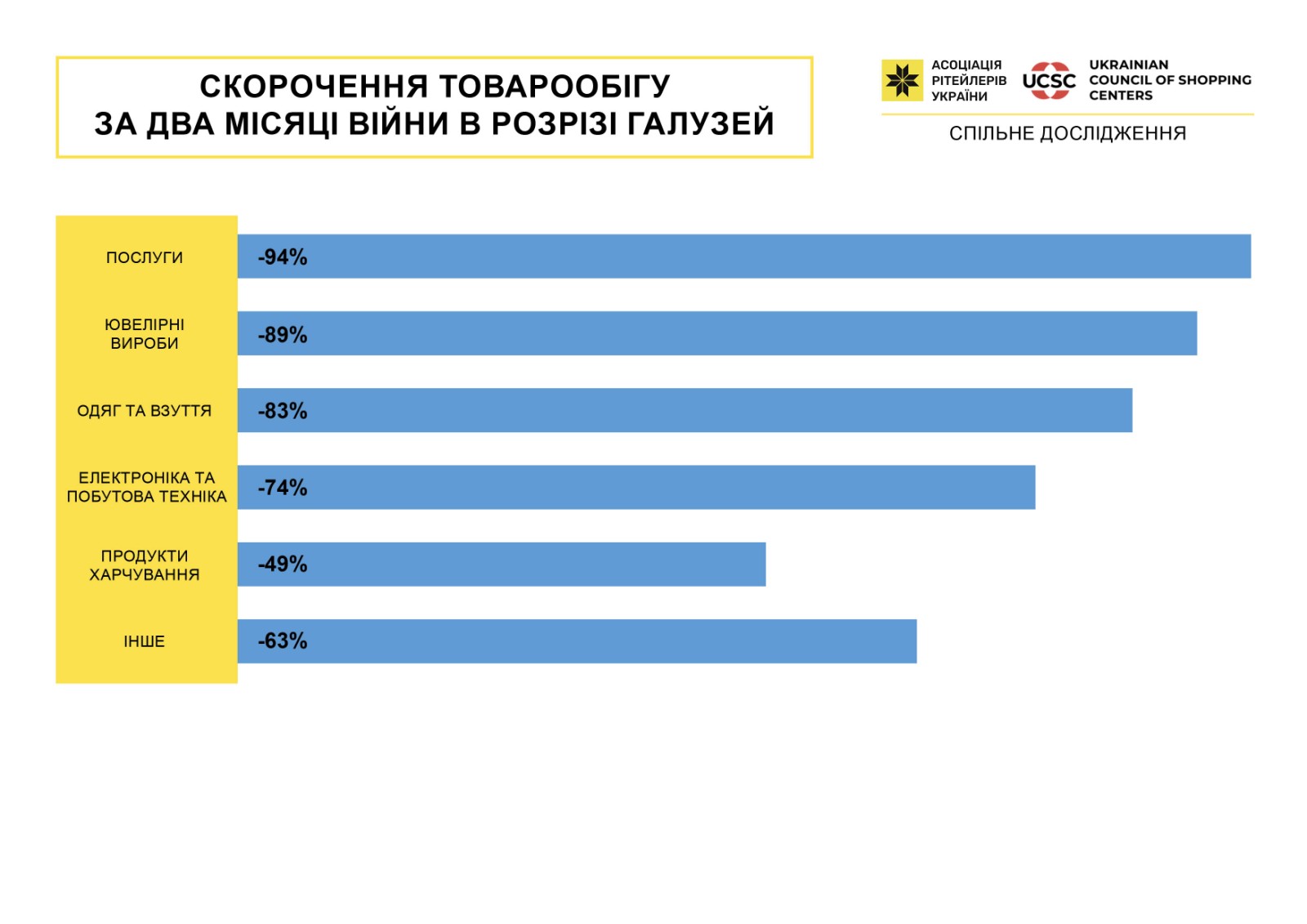

В общем обороты FMCG-операторов за два месяца упали на 49%, что не так уж много, если сравнивать со сферами услуг (-94% оборота) и торговлей ювелирными изделиями (-89%). В частности, в торговле ювелирными изделиями основная часть убытков приходится на потери товара.

Существенно снизили обороты также fashion-ритейлеры (-83%) и продавцы электроники и бытовой техники (-74%). Здесь такие крупные игроки Фокстрот и Comfy, как и в других отраслях ритейла, потеряли больше всего. Так, в Фокстроте повреждено 11 магазинов общей площадью 15 000 кв. м, из которых два собственных. В сети Comfy это 12 торговых точек на 10 730 кв. м. Именно эти два игрока также понесли основные потери товара на складах: 542 млн грн в Фокстроте и еще 70 млн грн в Comfy. Также по десятку магазинов повреждены в сетях Цитрус и Gadgik.

Остальные отрасли ритейла в целом снизили свои обороты на 63%. В частности в аптечных сетях основные убытки, как и в ювелирке, нанесены потерями товара в 210 аптеках (из 3178 работавших до войны). Но показатели разных сетей очень отличаются. Например, аптеки Подорожник потеряли больше всего – 92 точки (одна собственная) из 1367 в сети, но при этом нарастили обороты на 5,6%. В то же время у сети АНЦ отчиталась о повреждениях 73-х из 1078 точек, но она имела большие площади и поэтому получила наибольшую потерю товара, что снизило обороты до 57%.

В сегменте non-food ритейла обращают на себя внимание сети EVA и Аврора, которые имеют разветвленную сеть (1119 точек и 863 соответственно) и поэтому имели значительные повреждения 162-х и 124 точек соответственно. Здесь также главный ущерб вызван потерей товара в магазинах и торгового оборудования. Но, учитывая увеличение спроса на товары первой необходимости, обороты EVA, например, упали только на 10%. У Аврора – на 25%.

Читайте также –

https://rau.ua/ru/news/ritejl-v-kontrnastuplenie-rau-5/