Сигнал для світу: які premium та middle-up бренди дебютували в Україні у повномасштабне вторгнення

Попри воєнні виклики, міжнародні фешн-бренди продовжують масштабну експансію на український ринок, відкриваючи перші...

У травні Асоціація рітейлерів України та Українська рада торгових центрів (УРТЦ) провели дослідження, яке охопило 295 торговельних компаній – великих мереж та малих підприємців. Загальна цифра втрат по цим мережевим рітейлерам складає 50,7 млрд грн.

Цей матеріал доступний російською мовою

Торгівельним компаніям пропонувалося оцінити їх втрати в нерухомості, обладнанні, товарних і складських залишках, а також інші втрати за період з 24 лютого до 23 квітня 2022 року. Йдеться про відновну вартість обладнання та нерухомості, а також про закупівельну ціну товару. Втрачена вигода не враховувалася.

Щоб коректно оцінити збитки, рітейлери окремо мали порахувати кількість суттєво пошкоджених торгових точок у період з 24 лютого до 23 квітня 2022 року, їхню площу, а також вказати кількість магазинів, де власником приміщення/будівлі була сама компанія. Тобто там, де рітейлер може порахувати понесені втрати основних фондів у вигляді вартості пошкоджених приміщень, інженерних мереж, оздоблення тощо. Окремо рахувалася вартість торгового обладнання та товарних залишків у магазині (за закупівельною ціною). Так само враховувалися втрати товарних залишків на орендованих складах. Якщо рітейлер мав власні склади, офісні будівлі чи виробничі приміщення, що постраждали від війни, ці суми втрат також виділялися окремою графою. Все, що не ввійшло до даних категорій, проходило під рубрикою «інше».

Генеральну сукупність дослідження склали 295 провідних роздрібних мереж України. Загальний обсяг прямих збитків торговельної сфери оцінюється в 50,7 млрд грн. В середньому виходить по 30 475 грн на 1 кв. м площі ушкоджених торгових точок, або 17,4 млн грн на один пошкоджений магазин.

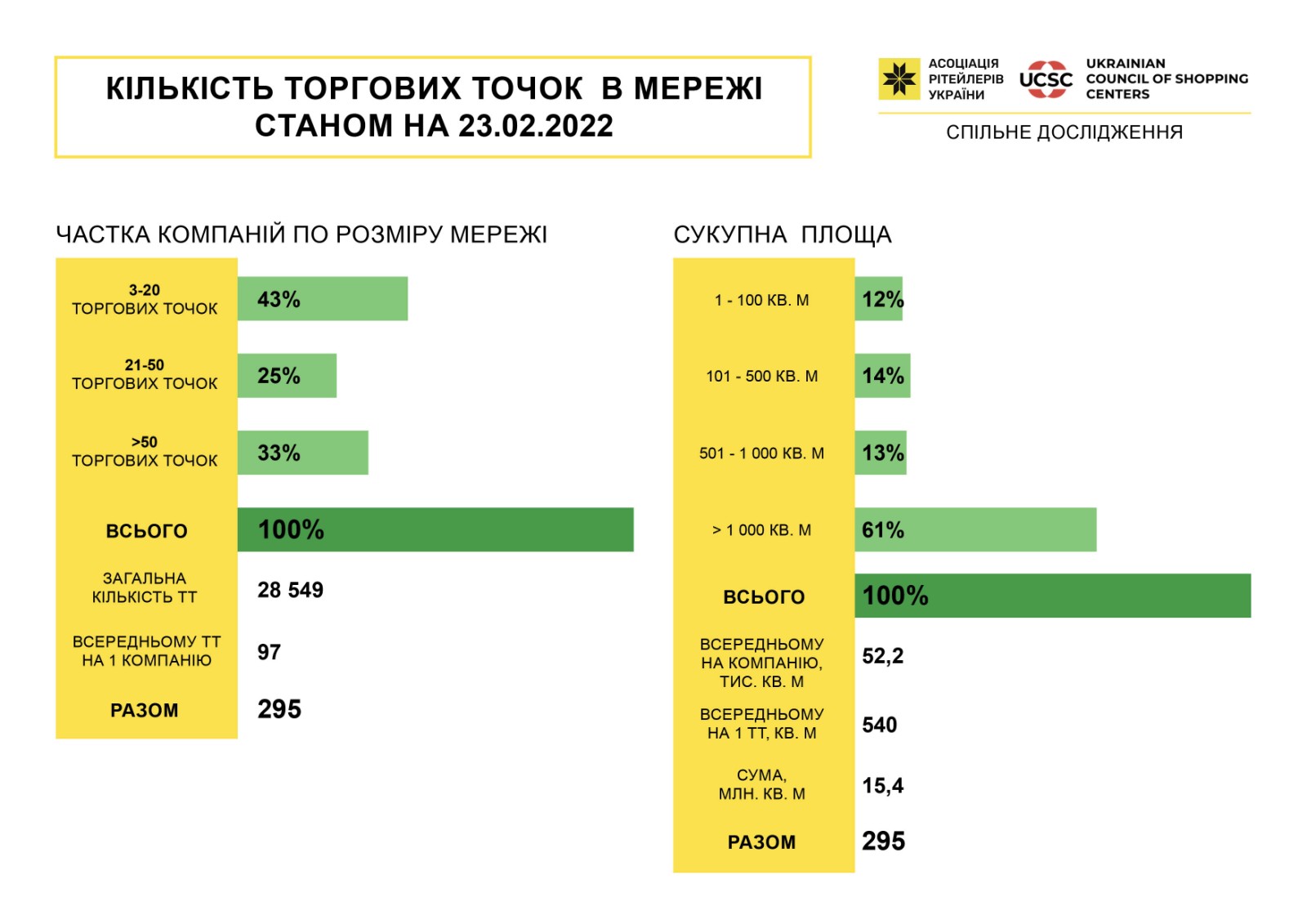

Дані компанії представляють 28 549 магазинів площею 15,4 млн кв. м, які працювали в Україні станом на 24.02.2022 року. Тобто в середньому 96 торгових точок на одну компанію, а середній розмір торгової точки – 540 кв. м.

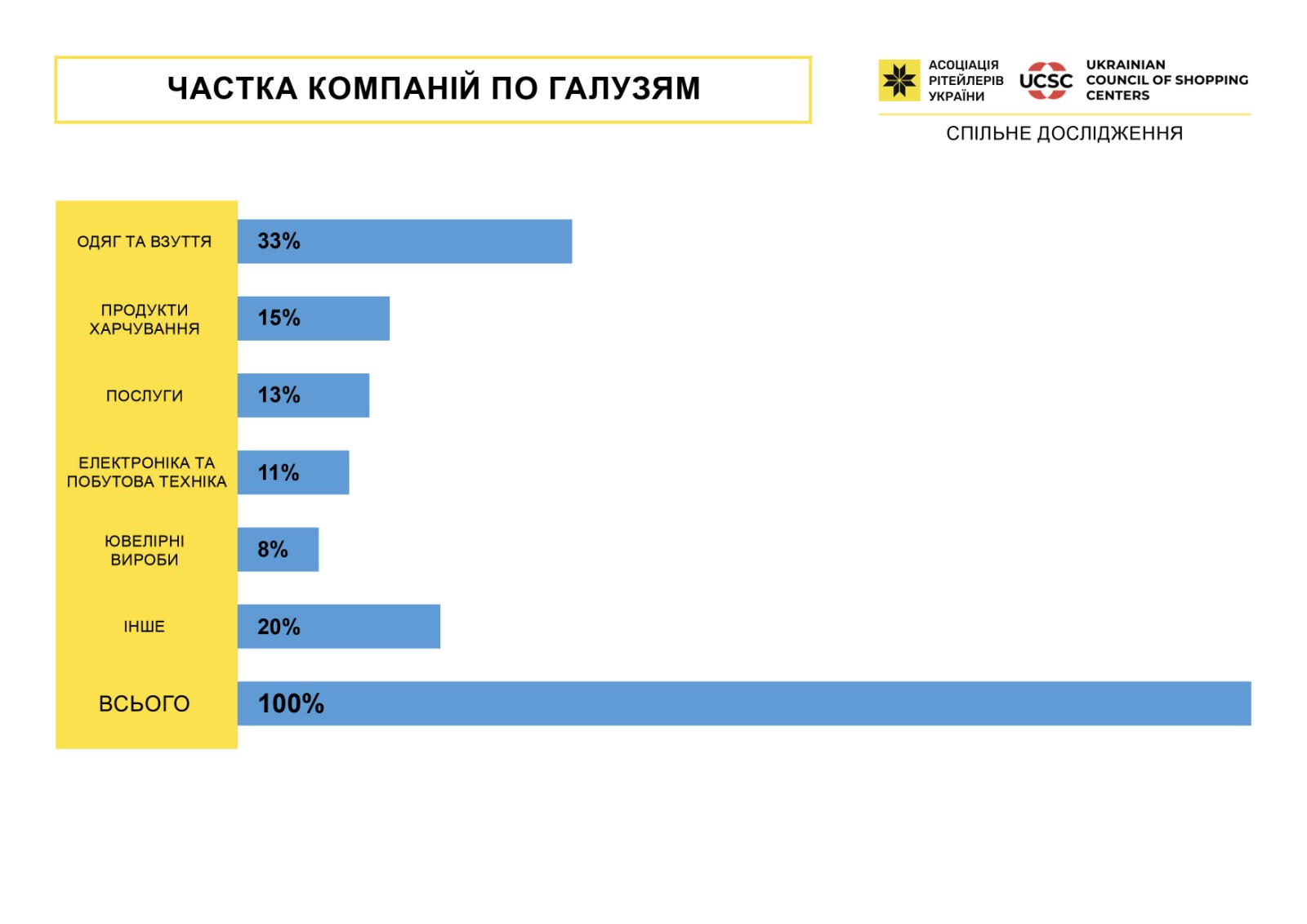

Якщо дивитися за товарними категоріями, добре видно, що третина компаній – це продавці одягу та взуття (33%), включаючи спортивний та дитячий ассортимент. На другому місці FMCG-оператори з часткою в 15%. Трете місце за різноманітними послугами (13%). Але при цьому треба зважати, що інші види торгівлі, які не увійшли до основних категорій – це п’ята частина компаній. Частка торгівлі електронікою та побутовою технікою становить 11%, ювелірка – 8%.

Масив даних був зважений за розміром торгових точок (малі, середні, великі). Зокрема, в дослідженні представлені малі компанії, де працює від 3 до 20 торгових точок (таких 43%), середні компанії (21-50 точок) – 25% та великі мережі, де працює понад 50 об’єктів (32%). Цікаво, що майже дві третини мереж мають сукупну площу своїх торгових точок більшою за 1000 кв. м. Решта рівномірно розподілена між гравцями меншого масштабу: до 100 кв. м (12%), від 100 до 500 кв. м (14%) та від 500 до 1000 кв. м (13%).

Через два місяці після початку бойових дій продовжували працювати 20 060 магазинів загальною площею 11,4 млн кв. м. Тобто лише 70% від довоєнної кількості точок (28 549) та 74% від обсягу довоєнної площі (15,4 млн кв. м). В середньому у кожної компанії було відкрито 68 торгових точок. Пята частина мереж була зачинена взагалі, в 10% компаній працювали не більше чверті магазинів, а в 21% мереж – не більше половини. Тільки 3% рітейлерів мали змогу не тільки працювати на повну, але й відкривати нові торгові точки.

У ході бойових дій за два місяці істотних збитків було завдано 2910 торгових точок площею 1,7 млн кв. м. Тобто в середньому кожна мережа мала втрати по 10 магазинів, або по 572 кв. м на кожен. Приблизно 60% мереж мали пошкодження у чверті своїх магазинів, а десята частина компаній взагалі втратила можливість працювати.

За даними дослідження, загальний обсяг прямих збитків мереж оцінюється в 50,747 млрд грн, з яких 41% припадає на ушкодження будівель, приміщень магазинів, інженерних мереж, оздоблення тощо. Збитки по товарних залишках у магазинах (оцінка за закупівельною ціною) та втрати обладнання склали по 17%, втрати товару на складах – 14%, збитки складським, виробничим, офісним будівлям/приміщенням та обладнанню в них (які знаходились у власності компаній) склали 9%, ще 2% становлять інші збитки.

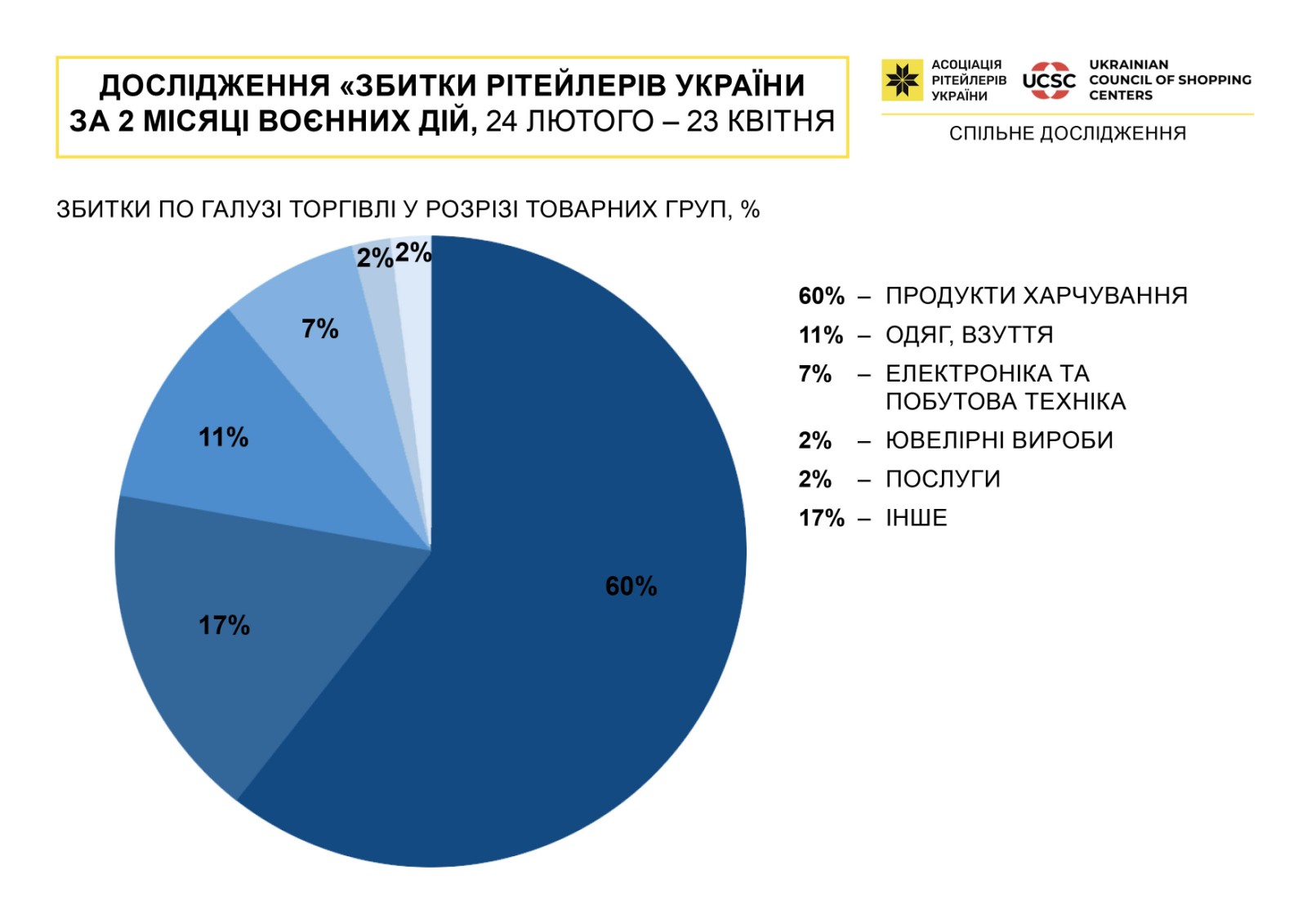

У розрізі товарних груп найбільше постраждали продовольчі мережі, багато в чому через широку представленість на ринку та великий середній розмір торгової точки. FMCG-оператори оцінюють свої загальні втрати у 30,249 млрд грн (60% втрат), з яких більша частина стосується пошкоджених власних приміщень магазинів.

На другому місці fashion-рітейлери, які втратили майже 5,833 млрд грн (11%), але на відміну від food-рітейлу, приблизно половина цієї суми стосується товару на складах, в тому числі на складах магазинів. Оскільки такі оператори зазвичай орендують торгові площі, то й суми збитків від пошкодження приміщень тут невеликі. А от втрата чи пошкодження обладнання в рази більші.

На третьому місці за сумами збитків – продавці електроніки та побутової техніки з показником майже 3,592 млрд грн (7%). Але в них, як і сфері fashion, основне джерело втрат – товар на складах та в приміщеннях магазинів.

Проте, як видно з таблиці, значних збитків зазнали інші галузі торгівлі, які загалом вилилися в 8,822 млрд грн або 17% втрат. Наприклад, продавці будматеріалів, у яких майже всі втрати у 2 млрд грн – це приміщення магазинів (зазвичай, власні) з залишками товару та торгівельним обладнанням. Так само основні суми втрат мереж АЗК стосуються власне самих заправних комплексів, які навіть більші за втрати приміщень у мережах DIY – 1,25 млрд грн проти 1,09 млрд грн відповідно. Тут взагалі всі 67 постраждалих АЗК були у власності мереж.

Варто також зазначити, що в сфері послуг, а також у сфері розваг основні збитки сформовані були втратою або пошкодженням обладнання.

Як вже відзначалося, у кожної галузі рітейлу є свої особливості, які вплинули на загальну суму збитків. Так, наприклад у food-рітейлі основні втрати, що стосуються приміщень торгових точок, припали на мережі двох найбільших гравців – АТБ та Fozzy Group. Із постраждалих власних приміщень торгових точок на АТБ припадає 148, а ще 27 – у Fozzy Group. Загалом було пошкоджено 354 магазини загальною площею 470 696 кв. м. Але до того ж мережа АТБ мала великі втрати власного автотранспорту – на 279 млн грн, які проходять у графі «інші втрати». Так само додатково постраждала мережа Novus, де було вкрадено готівкові кошти на суму 1,73 млн грн, які залишалися у п’яти супермаркетах. Також на 80 млн грн тут нарахували збитків від пошкоджень приміщень офісів, складів і т.д.

Звісно, це вплинуло на обороти мереж, але тут якраз велика кількість торгових точок допомогла. Обидва великі гравці АТБ та Fozzy Group через два місяці бойових дій в країні зберегли обороти на рівні 58-59% до показників початку року. Більше було тільки у локальних гравців у регіонах, які найменше зачепила війна. Наприклад, у Varus постраждав лише один магазин площею 1200 кв. м і відповідно обороти мережі залишилися на рівні 96%.

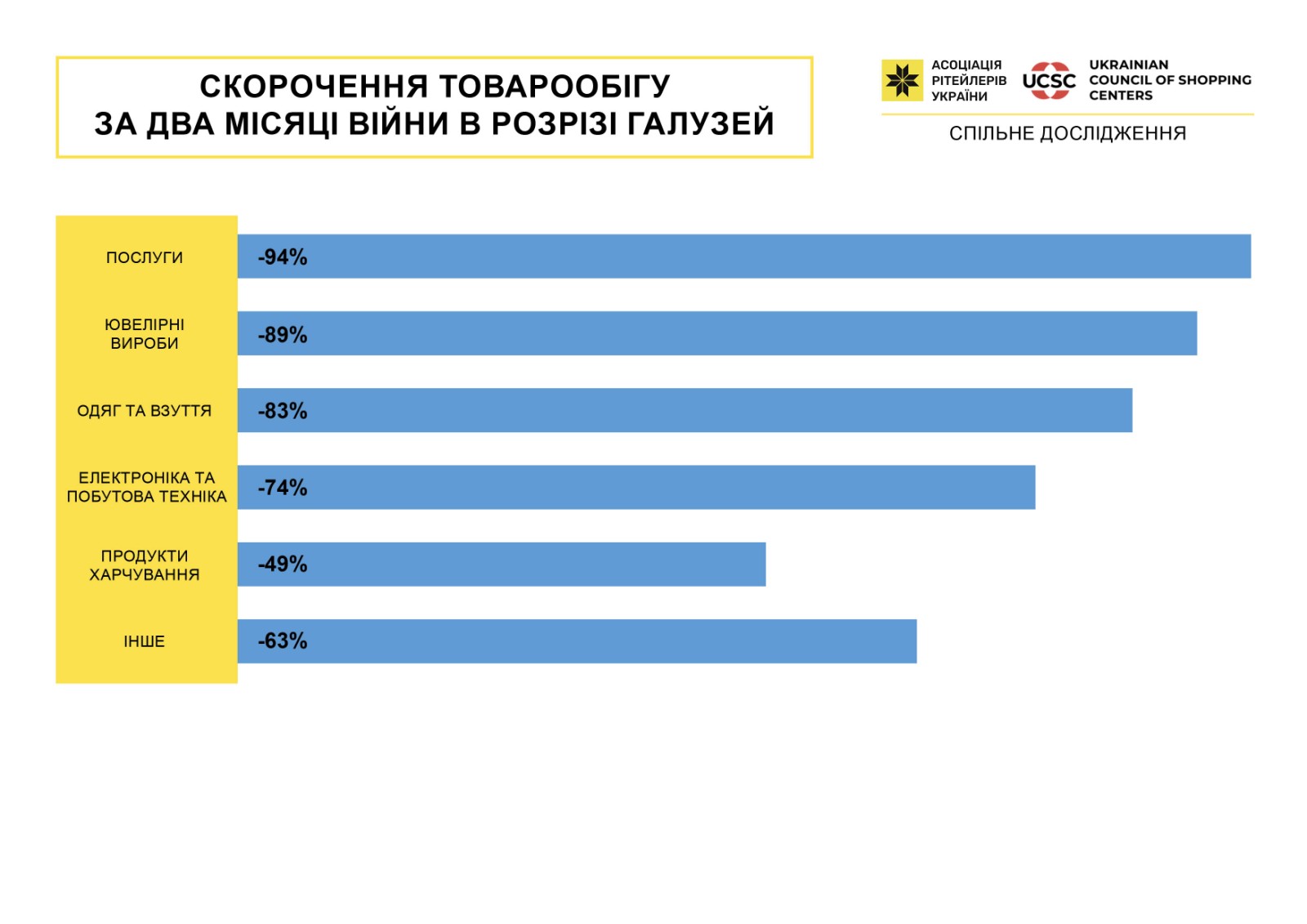

Загалом обороти FMCG-операторів за два місяці впали на 49%, що не так вже й багато, якщо порівнювати зі сферами послуг (-94% обороту) та торгівлею ювелірними виробами (-89%). Зокрема у торгівлі ювелірними виробами основна частина збитків припадає на втрати товару.

Суттєво знизили обороти також fashion-рітейлери (-83%) та продавці електроніки та побутової техніки (-74%). Тут такі великі гравці Фокстрот та Comfy, як і в інших галузях рітейлу, втратили найбільше. Так, у Фокстрот пошкоджено 11 магазинів загальною площею 15 000 кв. м, з яких два власні. У мережі Comfy це 12 торгових точок на 10 730 кв. м. Саме ці два гравці також понесли основні втрати товару на складах: 542 млн грн у Фокстрот та ще 70 млн грн у Comfy. Також по десятку магазинів пошкоджено у мережах Цитрус та Gadgik.

Інші галузі рітейлу загалом знизили свої обороти на 63%. Зокрема у аптечних мережах основні збитки, як і в ювелірці, спричинені втратами товару в 210 аптеках (із 3178 які працювали до війни). Але показники різних мереж дуже відрізняються. Наприклад, аптеки Подорожник втратили найбільше – 92 точки (одна власна) з 1367 у мережі, але при цьому наростили обороти на 5,6%. В той же час у мережа АНЦ відзвітувалася про пошкодження 73-х із 1078 точок, але мала більші площі і тому мала найбільшу втрати товару, що знизило обороти до 57%.

В сегменті non-food рітейлу звертають на себе увагу мережі EVA та Аврора, які також мають розгалужену мережу (1119 точок та 863 відповідно) і тому мали значні пошкодження 162-х та 124 точок відповідно. Тут так само головні збитки спричинені втратою товару у магазинах та торгового обладнання. Але, враховуючи збільшення попиту на товари першої необхідності, обороти EVA, наприклад, впали тільки на 10%. У Аврора – на 25%.

Читайте також –