ЄБРР надав Varus другий транш $10 млн для розширення мережі

У час, коли інвестиційні рішення в Україні потребують додаткової сміливості, міжнародні партнери продовжують...

Як розвивалася українська галузь роздрібної торгівлі ліками та товарами для здоров’я, як змінюється частка великих мереж і де найбільше аптек і аптечних пунктів.

Цей матеріал доступний російською мовою

Портал Apteka.ua представив своє щорічне масштабне дослідження, присвячене підсумкам роботи рітейлерів фармацевтичної сфери України. Портал RAU вибрав з дослідження найважливіші та найцікавіші факти.

За інформацією видання, протягом останніх декількох років загальна кількість торгових точок істотно не змінювалася. Однак протягом 2019 року кількість аптек і аптечних пунктів сумарно зменшилася на 723 одиниці. Таким чином, станом на січень 2020 року в Україні налічувалося трохи менше 20 000 торгових точок — 16 000 аптек і 3900 аптечних пунктів.

У цілому по Україні на одну торгову точку припадає близько 1900 осіб, враховуючи дані, оприлюднені Кабінетом міністрів України, щодо кількості наявного населення. Щільність аптечних закладів – 53 торгові точки на 100 000 жителів.

Для порівняння, за даними Організації економічного співробітництва та розвитку (Organisation for Economic Cooperation and Development — OECD), у Румунії даний показник становить 44 аптеки на 100 000 жителів, у Словаччині — 37, у Польщі — 36, в Угорщині — 23. Середній показник по ЄС — 31 аптека на 100 000 жителів.

При цьому процеси консолідації в роздрібному сегменті посилюються. Так, частка топ-100 аптечних мереж за кількістю торгових точок за два роки збільшилася з 43,5% на початку 2018-го до 51,9% станом на кінець минулого року.

За підсумками IV кварталу 2019-го до топ-10 аптечних мереж за кількістю торгових точок увійшли такі мережі:

| 1 | Аптека-Магнолія (Запоріжжя) |

| 2 | Гамма-55 (Харків) |

| 3 | Сіріус-95 (Київ) |

| 4 | Подорожник (Львів) |

| 5 | Фармастор (Київ) |

| 6 | Мед-Сервіс груп (Дніпро) |

| 7 | Фармація (Одеса) |

| 8 | 3і (Львів) |

| 9 | Здорова родина (Івано-Франківськ) |

| 10 | Д.С. (Львів) |

Цікаво, що частка мегамереж (у складі яких налічується більше ніж 50 торгових точок) активно збільшується. Так, за останні 3 роки питома вага торгових точок, що належать до мегакластеру, збільшилася більш ніж на 10% і наразі становить 44,6%.

Проте варто зазначити, що більшість аптечних мереж, представлених на фармацевтичному ринку, все ж є локальними гравцями (охоплюють одну область). Загалом станом на січень 2020 року в Україні налічується 4400 локальних мереж.

Національних аптечних мереж (що охоплюють більше ніж 15 областей) налічується лише 7 (Аптека-Магнолія, Гамма-55, Сіріус-95, Подорожник, Фармастор, Мед-Сервіс груп та І.К.ВЕЛ).

У містах розташовано 74% аптек та аптечних пунктів (загалом 14 700 торгових точок), у селах та селищах міського типу — 26% або 5200 торгових точок.

Топ-5 областей за кількістю торгових точок: Дніпропетровська, Одеська, Харківська, Львівська та Київська (найбільш густонаселені регіони). Київ, представлений як самостійна адміністративна одиниця, акумулює на своїй території 1500 торгових точок (або 7,7%).

Питома вага торгових точок, що належать приватним підприємцям, продовжує зменшуватися, і станом на січень 2020 року становить менше 25%. На сьогодні ФОП належить менше 5000 торгових точок. Продовжується й скорочення частки комунальних аптечних закладів.

За підсумками 2019 року середній виторг однієї торгової точки по Україні становив 459 000 грн на місяць – це на 13,3% більше, ніж роком раніше.

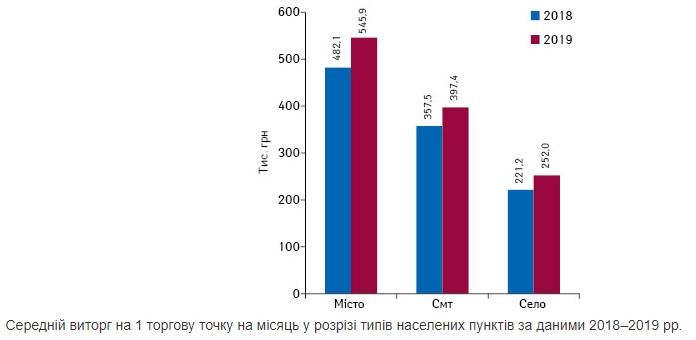

У розрізі різних типів торгових точок показник середнього виторгу варіює: для аптек цей показник становив 521 300 грн на місяць, для аптечних пунктів — 240 800 грн на місяць. Середній виторг на місяць однієї торгової точки, що належить юридичній особі, становив 547 600 грн. Для аптечних закладів, що перебувають у власності приватних підприємців, цей показник нижчий у чотири рази. Середній виторг відрізняється і в розрізі типів населених пунктів: чим більший населений пункт, тим вищий середній виторг з розрахунку на одну торгову точку.

Частка торгових точок з виторгом 100 000–500 000 грн на місяць становить 43%. Майже у третини виторг — до 100 000 грн на місяць, 18% припадає на сегмент з виторгом в діапазоні 500 000–1 млн грн на місяць. Виторг більше 1 млн грн на місяць забезпечують 12% торгових точок.

Варто зазначити, що топ-3 аптечних мереж наразі забезпечують 30% загального товарообігу. Частка топ-100 аптечних мереж за обсягами продажу протягом останніх двох років збільшилася на 9%. Наразі сотня найбільших аптечних підприємств забезпечує 78% обсягів ринку.

За матеріалами: Apteka.ua

Читайте також –

Топ-10 аптечних мереж за кількістю магазинів та інші підсумки фармринку-2018