Наталія Случай, Кібернетики: Від великих форматів до «сервісу серця»

У жовтні 2025 року посаду директорки з маркетингу мережі Кібернетики обійняла Наталія Случай. Це призначення не означає...

Іван ЗайцевЄрмакова Яна

Іван ЗайцевЄрмакова ЯнаВ ході сесії «Аналітика», яка відбулася на RAU Expo 2025, під модерацією керівниці відділу аналітики Асоціації ритейлерів України Яни Єрмакової, було презентовано спільний аналітичний проєкт “Тенденції розвитку ринку ритейлу, вектори, ключові маркери 2024-25”, в рамках якого Катерина Машошина, старша інсайт-аналітик NielsenIQ (FMCG) представила презентацію: “Динаміка сектору FMCG: food, non-food, drogerie”. RAU презентує ключові тези дослідження.

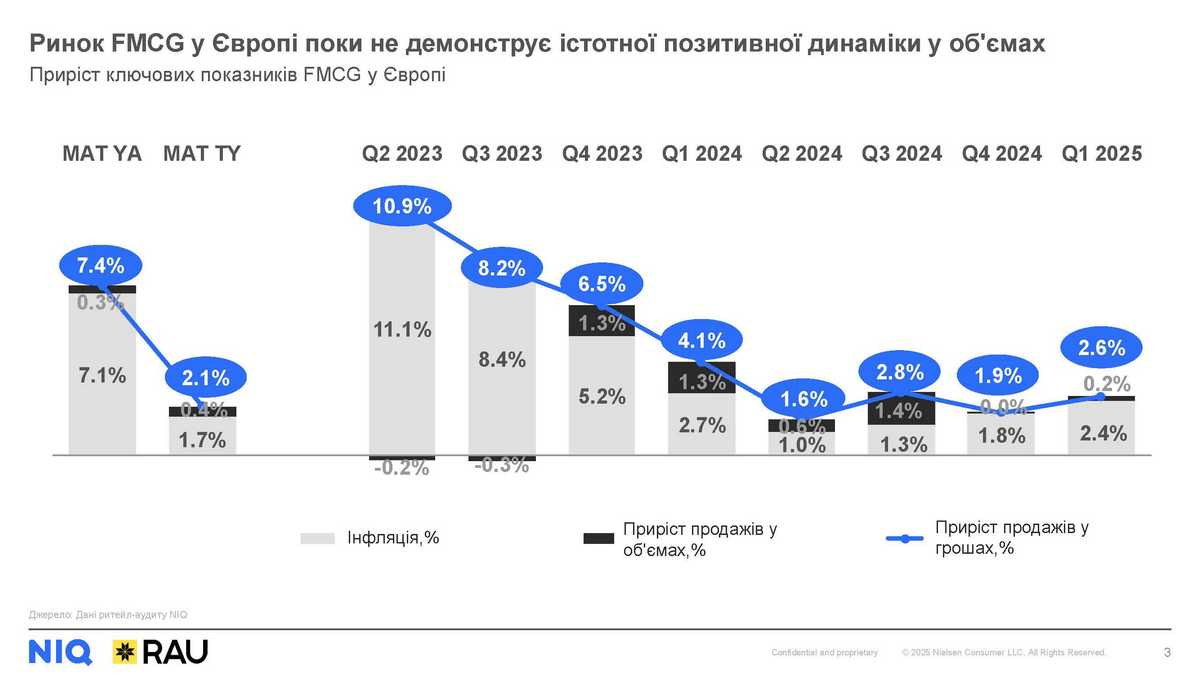

Останній рік демонстрував уповільнення зростання грошових продажів FMCG у Європі. Якщо у квітні 2023-березні 2024 ріст у регіоні складав понад 7%, то вже роком пізніше – усього +2.1%. Навіть попри незначну позитивну динаміку об’ємів, як і раніше, основним драйвером зростання залишається збільшення цін.

Попри оптимістичні очікування наприкінці 2024, ринок знов увійшов у хвилю посилення інфляції і сповільнення об’ємів до майже нульових показників.

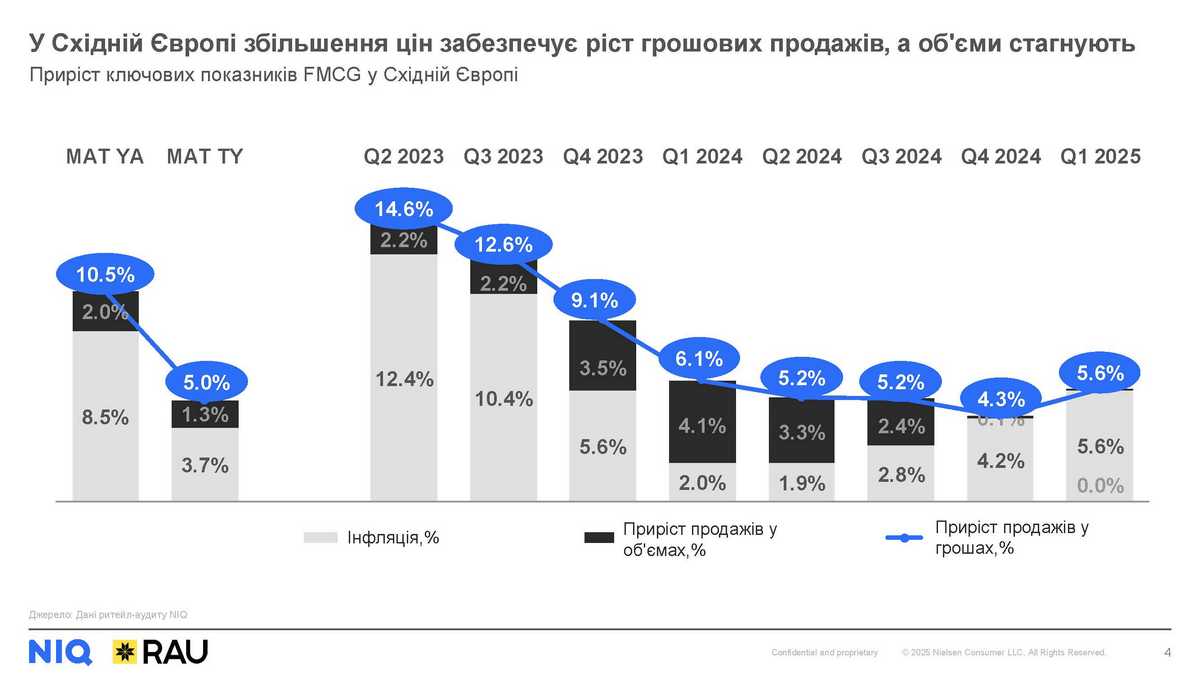

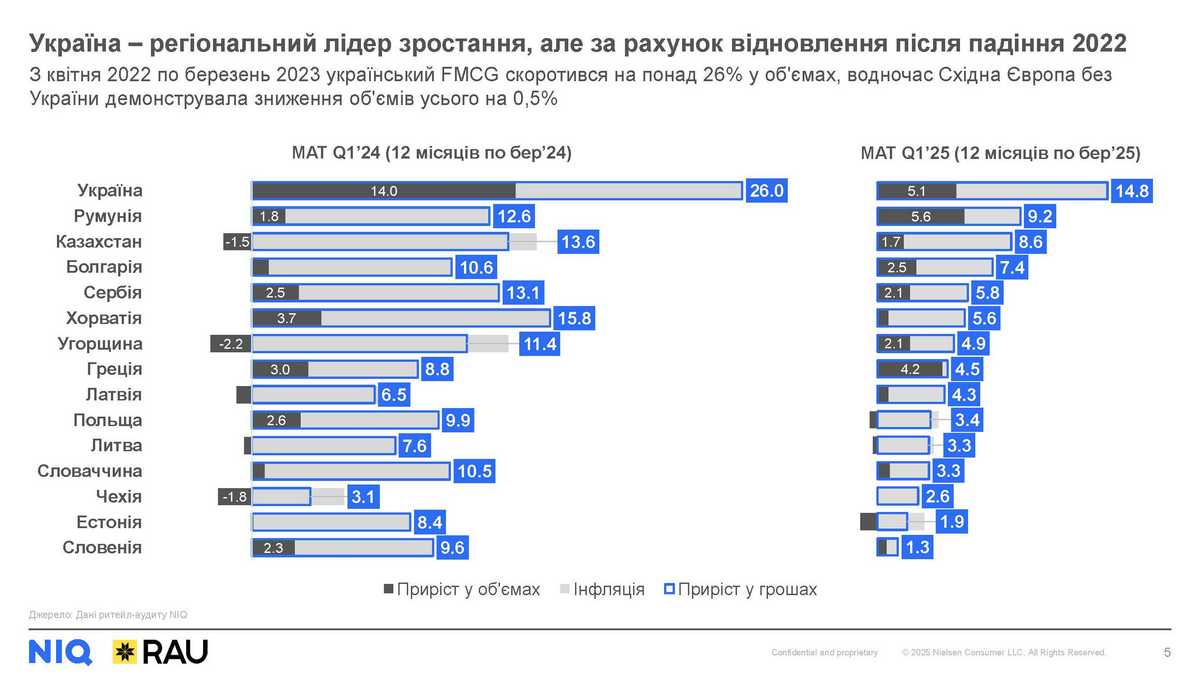

Україна є східноєвропейським регіональним лідером за темпами зростання, однак ці показники досягаються за рахунок ефекту низької бази після різкого падіння у 2022-му. Інші країни демонструють сповільнення річної динаміки: якщо минулого року деякі з них мали двозначне зростання продажів, то наразі жодна, крім України, не перетнула позначку у +10%.

Повномасштабне вторгнення безпосередньо вплинуло на ринок FMCG, особливо за рахунок скорочення населення. На даних мереж кооператорів NielsenIQ ми досі бачимо суттєве відставання ринку: -16% упаковок у календарному 2024-му порівняно з 2021-м. Однак, український ринок усе ж показує певну позитивну динаміку, яка забезпечується передусім продовольчими категоріями. Серед факторів, що підтримують позитивну динаміку продажів:

Після різкого звуження на початку повномасштабної війни ритейл поступово нарощує широту асортименту, але є деякі відмінності цього процесу у кошиках та каналах. Так, наприклад, вихід на рівень початку 2022-го відбувся у асортименті парфумерних магазинів, водночас непродовольчий асортимент grocery каналу досі приблизно на 20% менший за «довоєнний».

Доступність, швидкість та вигода – основні пріоритети українських покупців при виборі магазину для здійснення покупок товарів FMCG. З одного боку, покупець усе більше орієнтується на критерій наявності усіх необхідних товарів у одному магазині. При цьому, надзвичайно важливою є також швидкість і легкість навігації, і звісно ж – співвідношення ціни та якості. До речі, у світі аналогічно більшість покупців готові витрачати більше у магазинах (як офлайн, так і онлайн), де можна купити якомога ширший перелік категорій. Такі вподобання та зусилля grocery мереж щодо розширення непродовольчої полиці зокрема спричинили перетікання частини продажів товарів для краси та догляду зі спеціалізованих у неспеціалізовані канали.

У товарообігу українського FMCG збільшується частка мінімаркетів площею до 150 кв. м, які зросли за рахунок розширення кількості магазинів на +19% у 2024-му порівняно з 2023-м. При цьому гіпермаркети площею понад 1500 кв. м показали найповільніше зростання серед форматів каналу гіпер-,супер-,мінімаркети за показниками товарообігу, кількості магазинів та середнього чеку. Найбільше зростання середнього чеку при цьому показують парфумерні магазини. Онлайн-торгівля – канал, який наразі демонструє найшвидше зростання як в Україні, так і у Європі. Якщо раніше ми бачили фокус зростання онлайн-продажів на певний перелік категорій, таких як міцний алкоголь, кава, дитяча гігієна та харчування та габаритні товари, то зараз найпопулярнішими місіями відвідування таких сайтів є велика основна закупка на тиждень-місяць та поповнення запасів. А це, у свою чергу, є прямою загрозою (або можливістю) перетікання попиту з фізичного ритейлу у електронну комерцію.

Основними стратегіями заощадження на покупках товарів повсякденного вжитку серед європейських покупців є купівля товарів зі знижкою, контроль сумарної вартості чеку, збільшення споживання власних марок мереж.

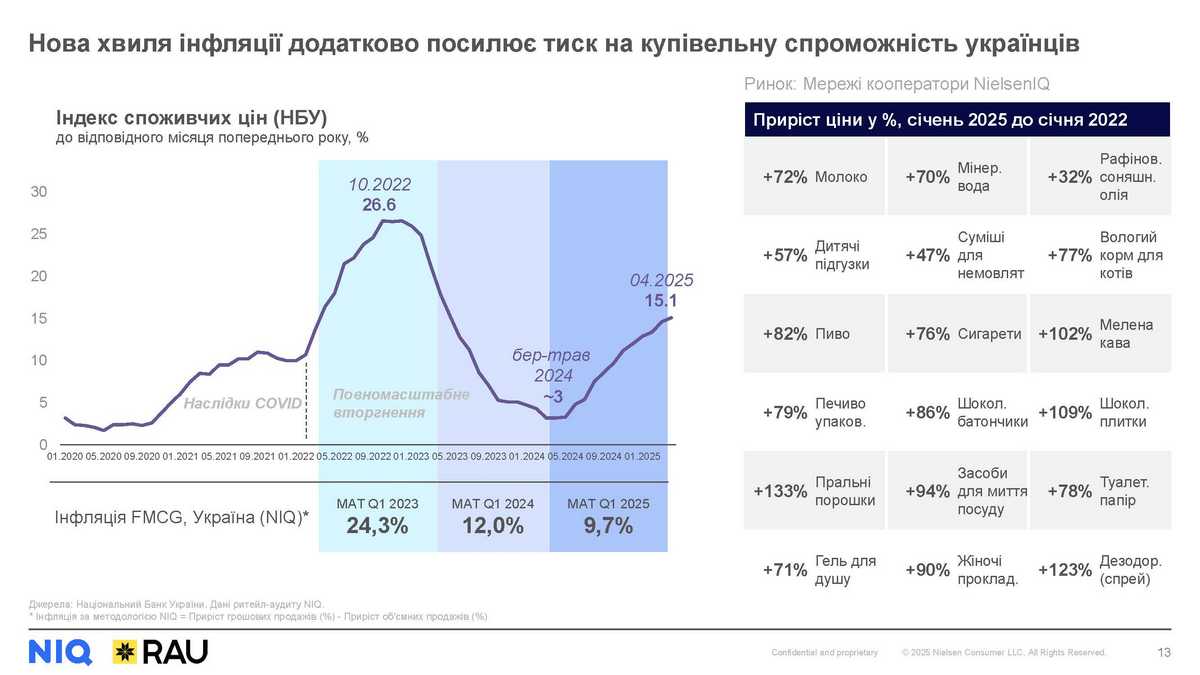

У 2025 році економіка України увійшла у нову хвилю інфляції, яка вкотре вдарила по купівельній спроможності громадян. Порівнюючи із початком 2022 року, на кінець 2024-го ціни на деякі групи товарів майже подвоїлися, а на деякі – зросли на понад 100% (мелена кава, шоколадні плитки, пральні порошки, дезодоранти-спреї).

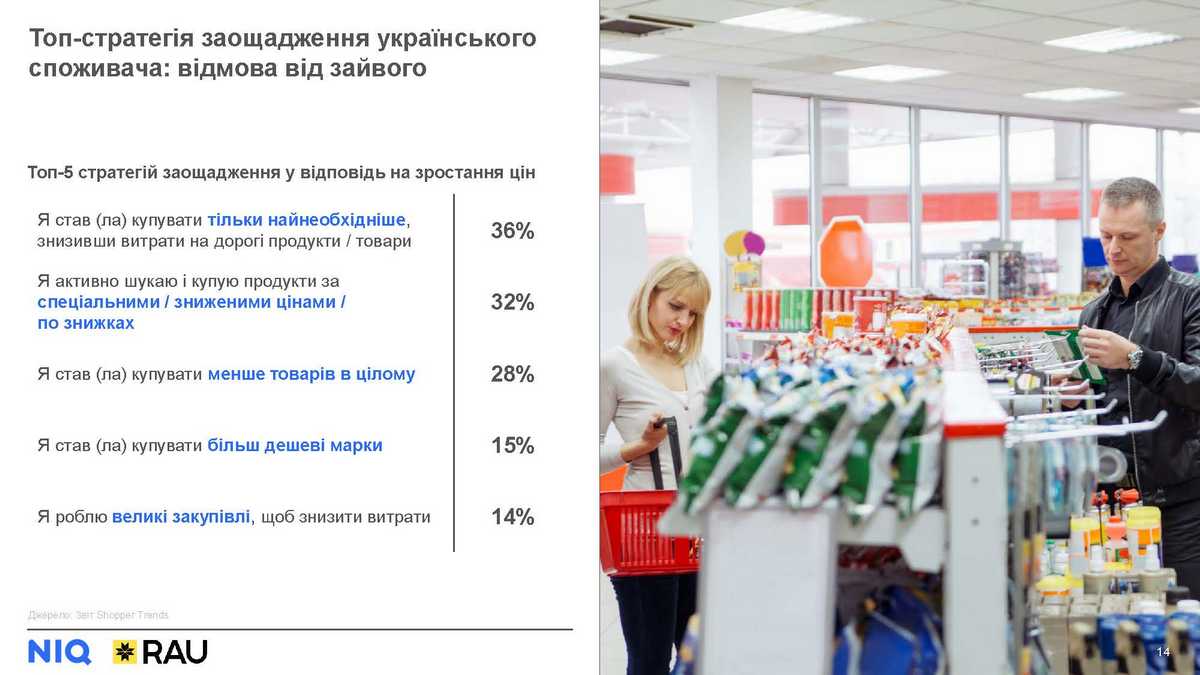

У відповідь на зростання цін товарів FMCG українці найчастіше раціоналізують свій споживчий кошик, відмовляються від зайвого на користь базових найнеобхідніших продуктів. Також серед найпопулярніших стратегій економії – купівля зі знижкою і зменшення загального обсягу покупок.

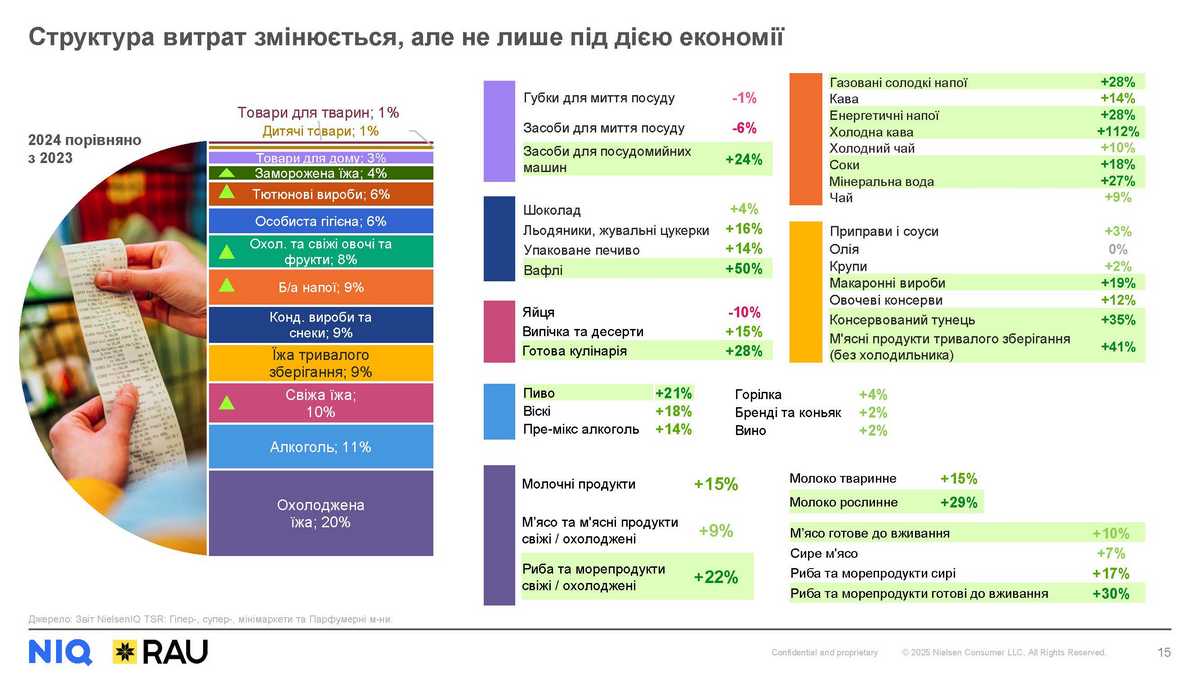

На перший погляд, раціоналізація споживання мала б викликати істотне зміщення у структурі FMCG кошику на користь дешевших, найбазовіших товарів. І дійсно, ми бачимо зменшення частки алкоголю та кондитерських виробів і снеків у витратах, а наприклад, на фоні різкого здорожчання шоколаду, витрати перерозподілилися на користь нешоколадних кондитерських виробів. Однак, у 2024 ми побачили й деякі менш очевидні тенденції, наприклад:

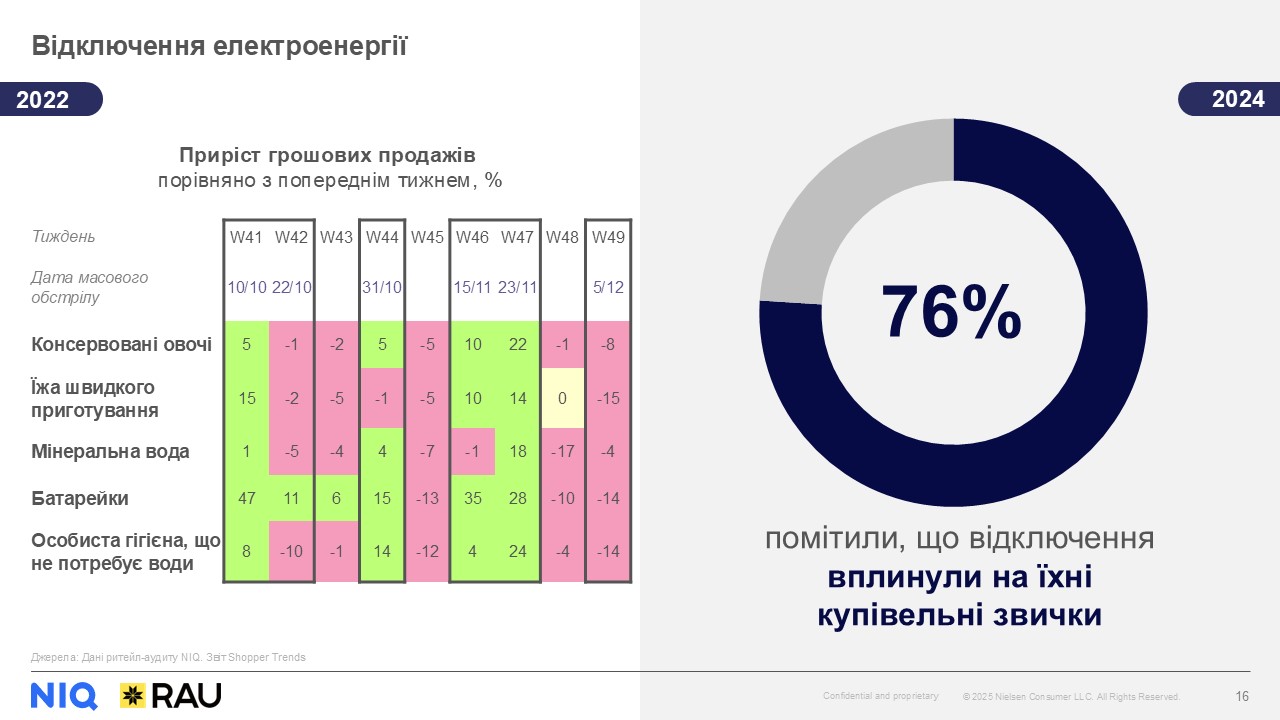

Відключення електроенергії внаслідок ворожих обстрілів призвели як до тимчасових сплесків попиту на специфічні категорії, так і довгостроково змінили купівельні звички українців.

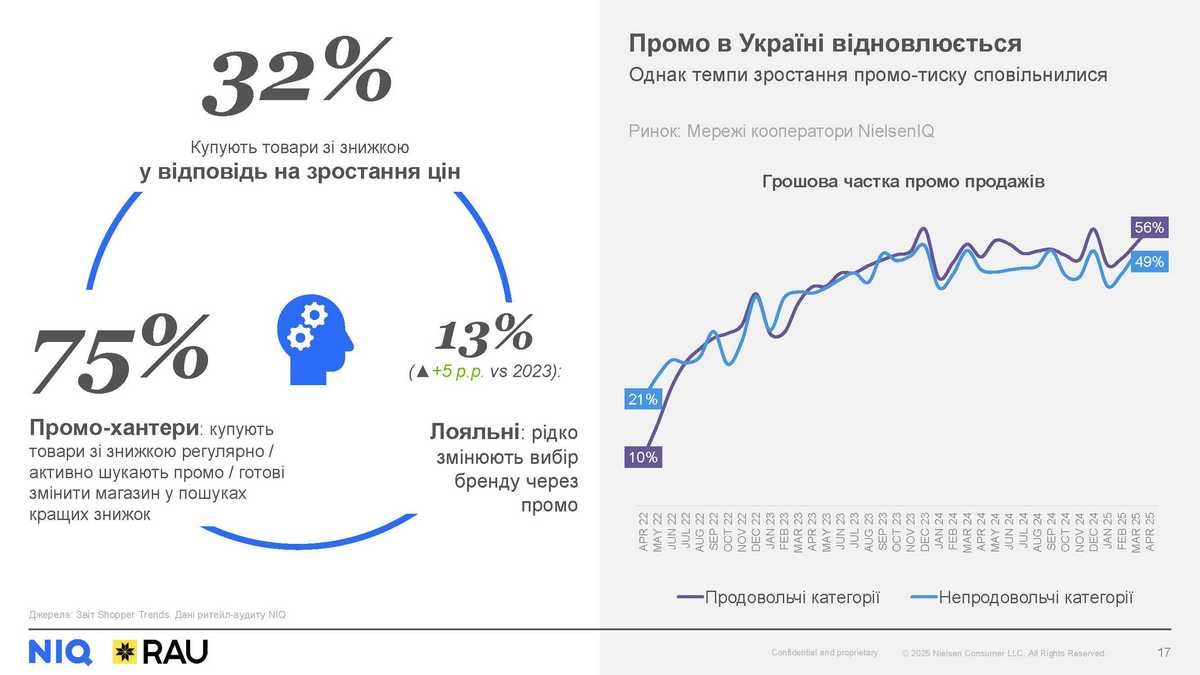

Купівля товарів зі знижкою є однією з найуживаніших стратегій заощадження українців у відповідь на зростання цін. 75% покупців регулярно купують, активно шукають знижки, або навіть готові змінювати звичний магазин на той, де привабливіші промо. Невелика група (13%), однак вона демонструвала зростання – лояльні покупці, які рідко змінюють вибір бренду під дією промо. При цьому частка продажів, що проходять зі знижкою, поступово збільшувалася з моменту її падіння у перші місяці вторгнення і наразі виглядає, наче вже виходить на плато. Фактично, близько половини усієї виручки генерується товарами зі зниженою ціною.

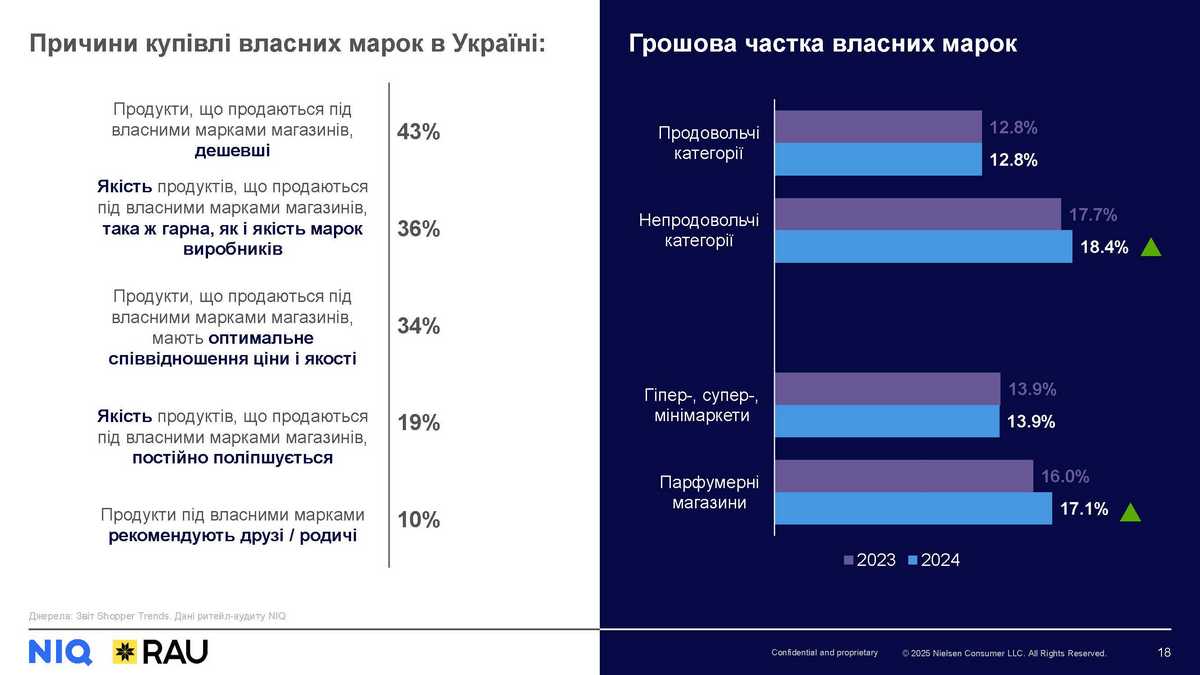

Власні марки мереж (ВТМ) – ще один інструмент заощадження для покупців. В Україні низька ціна є найпопулярнішою причиною купівлі ВТМ. Однак при цьому покупці також відзначають порівнювану якість таких продуктів із брендовими конкурентами та поступове її покращення. Проте у 2024 році частка ВТМ зросла лише у непродовольчих категоріях за рахунок парфумерних магазинів, а частка у продовольчих категоріях поки залишається стабільною.

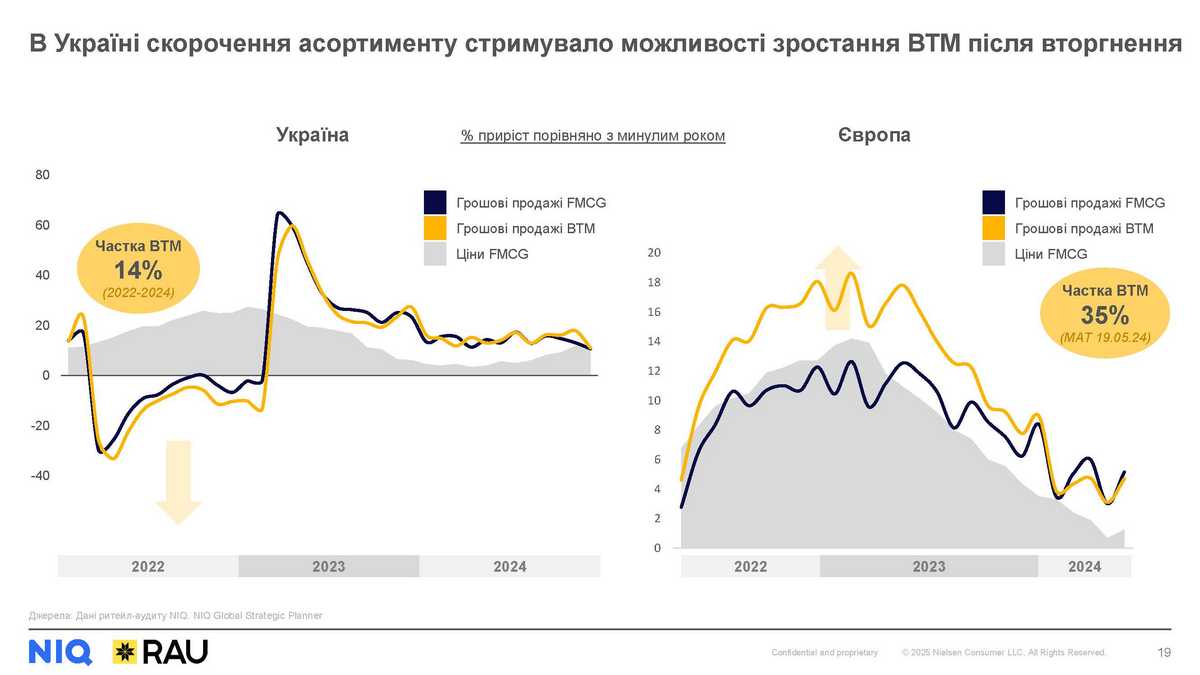

Важливим фактором, який обмежував зростання частки ВТМ в Україні, особливо на початку повномасштабної війни, був асортимент: для власних марок мереж скорочення було більшим, ніж для інших брендів. Водночас, у Європі ВТМ у відповідь на ріст цін зростають і укріплюють позиції, стримуючи негативний вплив інфляції на об’єми споживання.

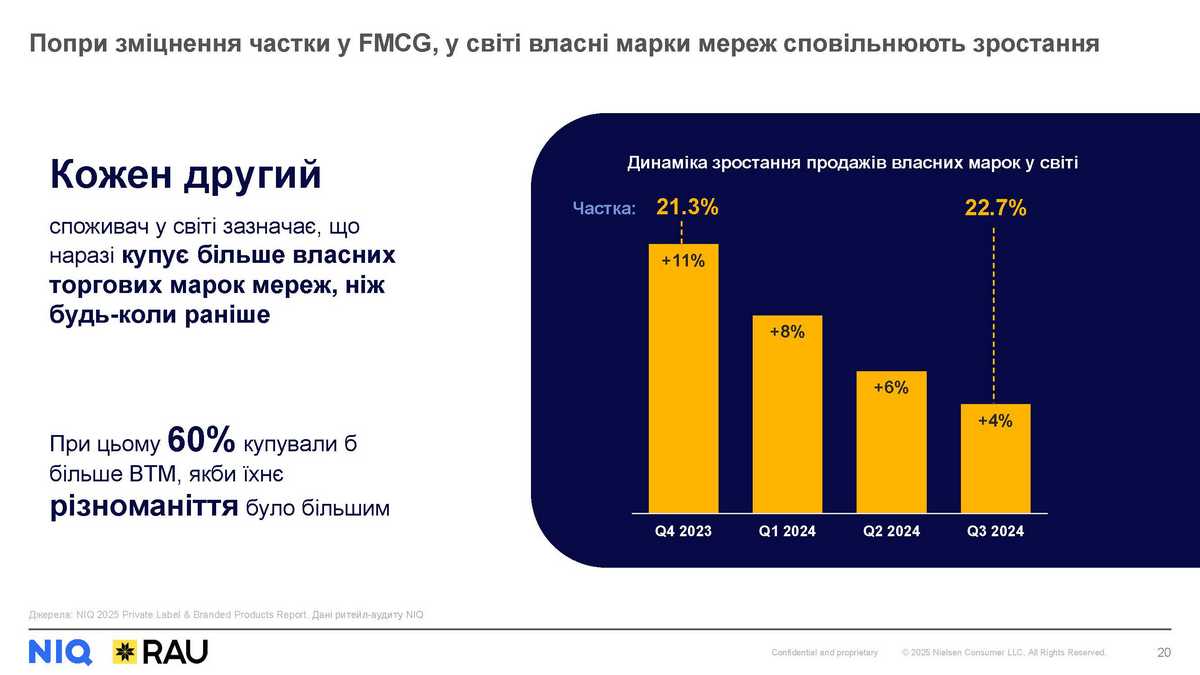

Частка власних марок мереж у світовому FMCG збільшується, однак темпи зростання продажів сповільнюються. Хоч наразі кожен другий споживач у світі зазначає, що купує більше власних торгових марок мереж, ніж будь-коли раніше, при цьому 60% купували б більше ВТМ, якби їхнє різноманіття було більшим. Враховуючи посилення позицій найбільших не-ВТМ брендів, необхідно чітко, спираючись на дані, формувати асортимент з метою загального зростання категорій.