Ролики тижня: Maudau, Fishka, Pizza Day, ПУМБ та фінал “бондіани” від Київстар та БФ Повернись живим

Українські бренди продовжують експериментувати з форматами: хтось створює власну аудіо-ДНК, хтось знімає ситкоми з...

Єрмакова ЯнаКостянтин Симоненко

Єрмакова ЯнаКостянтин СимоненкоRetail Association of Ukraine представляє чергове ексклюзивне аналітичне дослідження під назвою “Географія ритейлу”. На основі даних мереж, які є членами RAU, була зібрана та узагальнена інформація про те, як змінилася географія ритейлу за 10 місяців 2024 року та яка динаміка розвитку галузі по регіонам.

Як показало регулярне щомісячне опитування RAU, проведене серед 110 членів Асоціації ритейлерів, станом на листопад 2024 року в них працювало вже 22 557 торговельних точок у восьми основних галузях ритейлу. Мова йде про продовольчий і непродовольчий ритейл, аптечну торгівлю, fashion, а також продавців техніки й електроніки, мережі АЗК, магазини з продажу ювелірних виробів та сегмент DIY-мереж.

Кількість працюючих магазинів за 10 місяців поточного року збільшилася на 2279 магазинів. Водночас було зачинено з різних причин втричі меншу кількість – 731 торгову точку. Відповідно за цей період чистий приріст склав 1548 торгових об’єктів.

Найбільший прогрес у розширенні мереж продемонстрували три галузі ритейлу. На першому місці знаходяться аптеки, на які припадає 43% всіх нових об’єктів у ритейлі, або 977 нових локацій, відкритих за січень-жовтень 2024 року. В лідерах розширення – мережа аптек Подорожник, яка додала одразу 370 нових локацій.

Ще чверть нових магазинів – це non-food ритейл, куди також відносяться мережі drogerie та one dollar store. Цей сектор роздрібної торгівлі розширився на 578 магазинів, з яких 340 локацій (або майже 60%) – це точки мережі магазинів Аврора у форматі dollar store.

Замикає трійку лідерів по нарощуванню мереж продуктовий ритейл із часткою 17% від усіх відкриттів у ритейлі. Серед 379 нових магазинів найбільшу кількість (67 точок) відкрила мережа Домашній маркет, яка в 2023 році трансформувалася в Mashket.

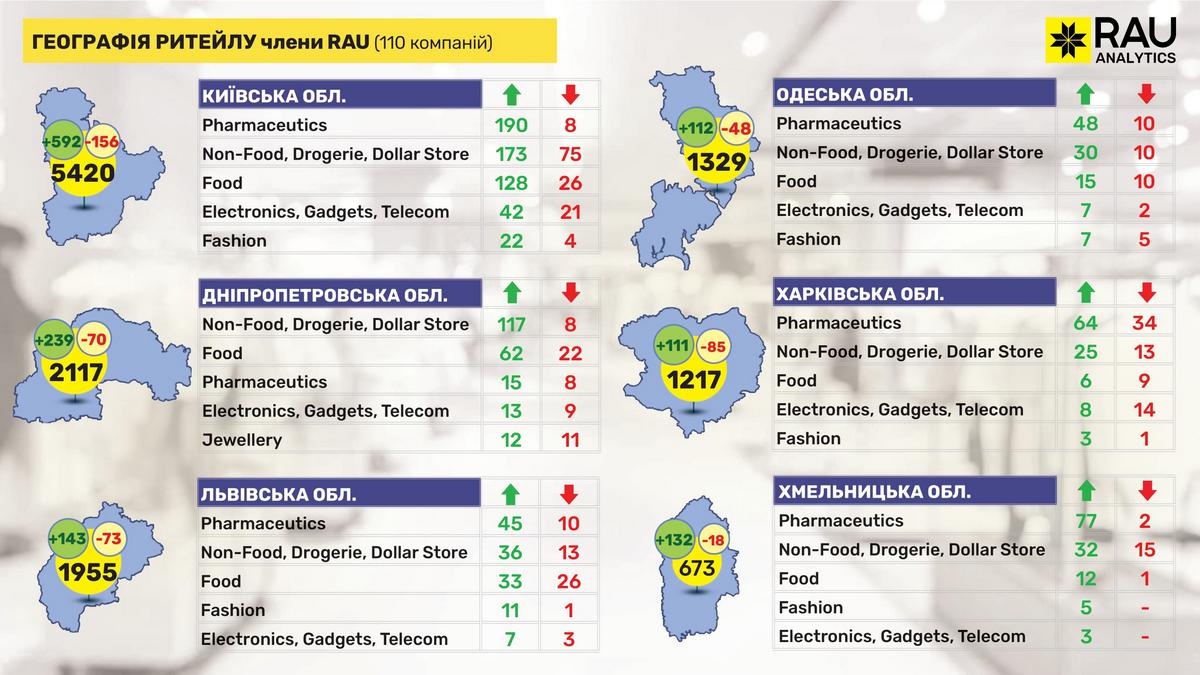

Традиційно найбільша кількість магазинів наразі зосереджена в Києві та області – 5420. В столичному регіоні кількість працюючих торгових точок за 10 місяців збільшилася на 592 магазини, а з урахуванням закритих за цей час магазинів – на 436. Тут так само на перших місцях по кількості відкритих точок знаходяться аптечний ритейл, непродовольчий роздріб та продуктові магазини.

Але в Дніпрі та Дніпропетровській області – другому за масштабом концентрації ритейлу регіоні – спостерігається геть інша картина. Тут фарма лише на третьому місці з фактичним приростом у 7 аптек. Натомість бурхливо розвивається non-food торгівля з фактичним приростом у 109 нових магазинів. Також лише в Дніпрі та області в п’ятірку найбільш динамічних галузей увійшов ювелірний ритейл. Хоча приросту майже не відбулося: на 12 нових точок припадає 11 закритих.

Загалом більше сотні нових об’єктів торгівлі з’явилося в шести регіонах, включаючи Київ, Дніпро, Львів, Одесу, Харків та Хмельницький. І найбільш перспективним для розвитку ритейлу виглядає Хмельницька область, де, наприклад, не закрився жоден магазин техніки чи модного вбрання. Чого не можна сказати про столицю з її високим рівнем конкуренції, де на два нових магазини техніки та електроніки припадає один закритий. А в Харкові взагалі на 8 нових подібних торгових точок припадає 14 закритих. Виходячи із співвідношення відкритих/закритих магазинів, для fashion-ритейлерів виглядають привабливо Київ та Львів.

Як це було й раніше, сегмент продовольчого ритейлу складає суттєву частку вітчизняної роздрібної торгівлі – 21%. У жовтні 2024 року по всій Україні працювало 4722 магазини різного формату: від гіпер- та супермаркетів до магазинів біля дому. За 10 місяців їх кількість збільшилася на 228 точок, з урахуванням закриття 151 магазину.

Найбільша концентрація продуктових магазинів спостерігається в Києві та області – 1515 торгових точок. Втричі менше щільність покриття у Львівській області (482), а на третьому місці за максимальною кількістю магазинів знаходиться Дніпропетровська область (356). В п’ятірку також входять Одеська та Кіровоградська області.

Проте якщо подивитися на регіони, де відкривали нові магазини найдинамічніші в своєму розвитку ритейлери, топ-5 областей виглядатиме дещо інакше. Так, майже половина нових магазинів (180 із 379) належить мережам Домашній маркет, АТБ, Thrash! Траш!, Фора, Наш край. Зокрема, лідер за кількістю відкритих магазинів (67) Домашній маркет (Mashket) пріоритетно розширював мережу в Хмельницькій та Вінницькій областях. Запуск в роботу 67 точок став можливим завдяки значним інвестиціям (в середньому $25 000 на площу магазину до 100 кв. м) і стратегії швидкого масштабування. Зокрема, на дані цілі спрямовувався весь прибуток, залучалися кредити. В 2024 році почали також використовувати франчайзингові моделі, що дозволило розширюватись із меншою потребою у власних ресурсах.

Найбільша кількість відкриттів відбулася в столичному регіоні (79) і тут на першому місці мережа Фора, яка обійшла інших місцевих ключових гравців, таких як Коло, box Експрес Маркет та Novus. У Львівській та Одеській областях лідерами є місцеві мережі Галицька свіжина та Таврія В відповідно. Загалом по всій Україні спостерігається приріст або збереження існуючої кількості точок та лише в трьох регіонах зафіксовано скорочення: у Донецькій, Харківській та Запорізькій областях.

На сектор непродовольчого ритейлу наразі припадає 4272 торгові точки – це майже п’ята частина від кількості магазинів усіх восьми сегментів. Галузь вже співставна за своєю «вагою» з продуктовим ритейлом, відкривши за 10 місяців майже на 200 магазинів більше, ніж FMCG оператори – 578 точок. Хоча і закривалося непродовольчих магазинів у півтора раза більше (228 проти 151).

Основна кількість магазинів зосереджена в трьох ключових регіонах: Києві, Дніпрі та Львові – загалом 1651 точка або 39% загального числа об’єктів даного сегменту. В п’ятірку регіонів з найбільшою концентрацією непродовольчих магазинів входять також Одеса та Харків.

На відміну від продовольчого роздробу в даному сегменті 90% нових магазинів (521 точка) відкрили п’ять основних гравців: Аврора, Копійочка, Eva, Master Zoo, MBM My Home. Найбільше нових точок з’явилося в Києві та області – 162. Лідером за кількістю відкритих магазинів у топ-5 областей є мережа Аврора, яка замість Харкова активно розвивалася в Івано-Франківській області.

Як пояснили в компанії, перша половина 2024 року для Аврора пройшла з пріоритетом на масштабування і розширення мережі, друга — ефективні відкриття, коли приводяться до поточних стандартів багато вже існуючих торгових точок. Станом на жовтень 2024 року вже відкрито понад 300 нових магазинів Аврора. Для запуску нових локацій обирають населені пункти від 7000 мешканців, а пріоритетними є центральні райони міст. Орієнтир по вибору локацій — наявність мафів, стихійної торгівлі, ринків та інших місць, де є велике скупчення людей, що роблять щоденні масові закупки товарів для дому і продуктів.

Аналогічно мережі Копійочка та Eva відкривали нові точки як у місцях найбільшої концентрації non-food ритейлу, так і в Івано-Франківській області. Натомість Master Zoo відкривались переважно в Києві та Дніпрі.

Найбільша кількість закриттів магазинів зафіксована також у Києві та Дніпрі – 75 та 22 торгові точки відповідно. Причому в столиці це приблизно половина від кількості нових магазинів, а в Дніпрі – третина. У Харкові, Одесі та Львові закриттів удвічі менше, ніж у Дніпрі.

Аптечні мережі – сегмент, що демонструє найбільш динамічний розвиток і вже займає 36% від загальної кількості роздрібних точок різних галузей ритейлу. Наразі в Україні працює 8135 аптек, з яких за 10 місяців поточного року було відкрито 977 аптек і це найвищий показник серед усіх сегментів ритейлу. При цьому кількість закритих аптек складає всього 171 заклад, тобто чистий приріст – 806 аптек.

Основна кількість аптек сконцентрована в столичному регіоні – 1770. Також аптеки зосереджені найбільше у Дніпрі (812) та Львові (641). Так само значна кількість аптек зафіксована в Харкові – 606. В Одесі кількість аптек удвічі менша, хоча тут фіксується значний приріст кількості торгових закладів.

Так само як і в непродовольчому ритейлі, майже 96% нових аптек припадає на п’ять головних гравців: Подорожник, 9-1-1, АНЦ, Бажаємо здоров’я та аптека 3І.

Але ці торгові точки відкривалися переважно з регіонах з меншою концентрацією аптечного ритейлу. Тому якщо дивитися на топ-5 областей з найбільшою кількістю нових торгових точок збіг є лише по столичному регіону та Харкову. У Києві та області було запущено найбільше – 190 нових аптек, з яких 188 є закладами ключових гравців. Аптеки Подорожник лідирують в Київській та Хмельницькій областях, а в Дніпропетровській – мережа АНЦ.

Мережа Подорожник налічує більше 2000 аптек у понад 500 населених пунктах, в тому числі і тих, в які не заходять системні гравці ритейлу. Мережа зростає і далі, розвиваючись здебільшого за рахунок власних інвестицій. Головний фокус — доступність для клієнтів і забезпечення ефективної роботи кожної аптеки. У відкриття однієї аптеки потрібно вкласти 1,2-1,4 млн грн у приміщення та близько 1,5 млн грн на товарний залишок.

Загалом помітне переміщення розвитку аптечних мереж у центральні регіони країні, де фіксуються лише нові торгові точки як-от у Полтавській, Кіровоградський та Черкаській областях.

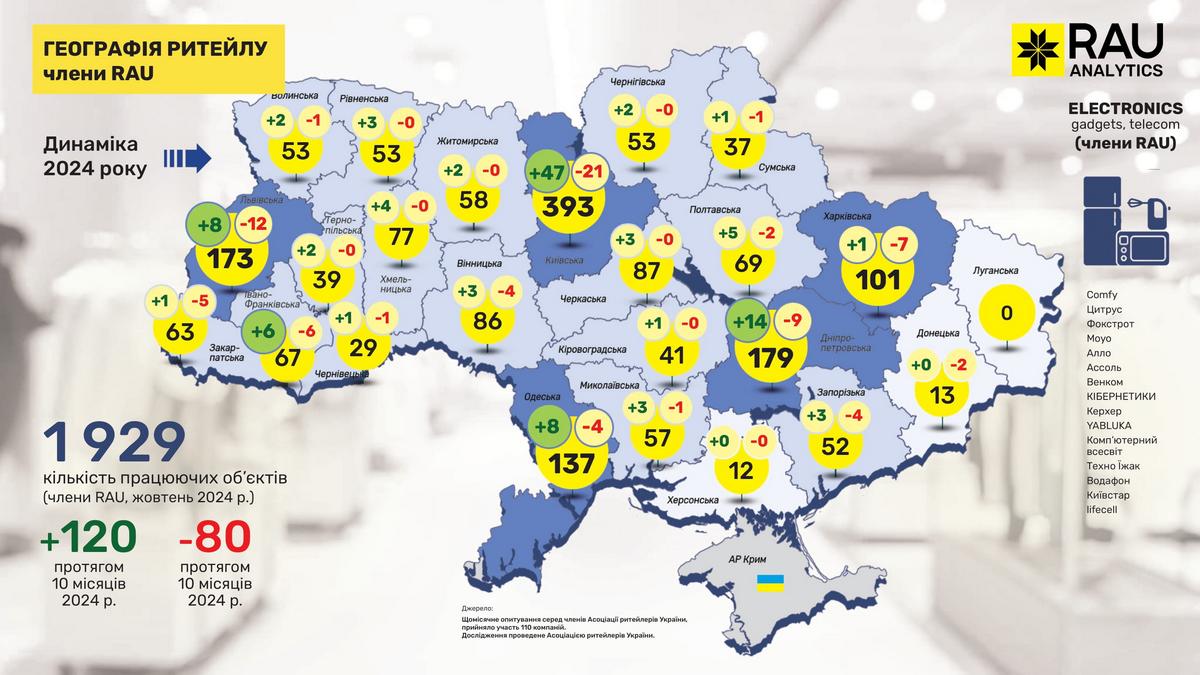

В жовтні 2024 року в Україні працювало 1929 магазинів техніки та електроніки. За 10 місяців було відкрито 120 нових та відновлених магазинів і зачинено – 80. Відповідно чистий приріст склав 40 торгових точок. На цей сегмент припадає менше 9% від загальної кількості магазинів.

Найбільша концентрація торгівлі технікою та електронікою, звісно, в Києві та області – 393 точки. Вполовину менше магазинів у Дніпрі (179) та Львові (173). Але якщо в Дніпрі та Києві продовжується тренд на розширення мереж, то на Львівщині сталося помітне скорочення кількості магазинів. Так само як на Харківщині, де на один відкритий за цей період магазин вийшло аж сім тих, що припинили роботу.

Тому не дивно, що в п’ятірку регіонів з найбільшим розвитком цього сегменту ритейлу потрапили Київ, Дніпро, Львів, Одеса та Івано-Франківськ.

Майже дві третини зі 120 нових магазинів – це точки п’яти мереж: Кібернетики, Алло, Yabluka, Lifecell, Moyo. В столиці першість за кількістю нових точок тримають Yabluka, в Дніпрі – Moyo, а у Львові – Алло. Водночас Кібернетики обрали пріоритетом Одесу та Івано-Франківськ. З початку 2024 року мережа Кібернетики відкрила 23 нові магазини майже по всій території України. Середня площа в 94 кв. м допомагає більш легко масштабувати мережу та обирати приміщення у форматі стріт-ритейлу, в якому переважно і працює ритейлер. Власні кошти компанія спрямовує на ремонт, відкриття, дизайн магазинів, тоді як закупівля товарів відбувається через товарні кредити від партнерів.

Сфера торгівлі одягом, взуттям та аксесуарами, яка суттєво постраждала від повномасштабного вторгнення, досить добре відновляється. У жовтні 2024 року в Україні працював 671 магазин і це на 65 торгових точок більше ніж на початку року, враховуючи, що на 108 нових магазинів припадає 43 закритих.

Найбільша концентрація fashion-ритейлерів спостерігається в Києві (250 точок), що в 3-5 разів перевищує кількість роздрібних точок у Львові (71), Дніпрі (63) та Одесі (55). В п’ятірку входить ще Харківська область, але на відміну від інших, тут баланс відкритих/закритих магазинів є негативним. У Харківському регіоні зафіксовано найбільше закритих точок fashion-операторів – 14 магазинів.

Серед 108 нових магазинів більше 80% складають торгові точки п’яти мереж: Sinsay, Sezon, Adidas, Colin’s, Solmar. Найбільше нових торгових об’єктів вони відкрили, природньо, у столиці (17 точок). І лідером тут є ритейлер Adidas. А його одвічний конкурент Puma – на п’ятому місці. Водночас мережа Sinsay найактивніша в Дніпрі та Харкові, а у Львівському регіоні на першому місці мережа з продажу взуття Sezon.

В компанії Sinsay кажуть, що зараз всі внутрішні кошти йдуть на масштабування, без залучення зовнішнього фінансування. В цьому сезоні почали роботу з форматом Sinsay Nano, з мінімальною площею 450 кв. м, хоча ще на початку 2024 року ця цифра була 600 кв. м. Вже відкрито 77 магазинів загальною площею 55 900 кв. м, які покрили нові міста та регіони. Вибір міста починається з 10 000 жителів, але окремо розглядаються міста з населенням від 5000.

Загалом можна казати про досягнення певного балансу в даній галузі, оскільки в більшості регіонів ситуація залишилася незмінною з тенденцією до невеликого зростання.

Торгівля ювелірними виробами, яка чи не найбільше постраждала від російського вторгнення, досить непогано відновилася. Так, станом на жовтень 2024 року працювало вже 892 точки. За 10 місяців додалося 69 магазинів, хоча з урахуванням 42 закритих торгових точок виходить на 27 більше.

П’ята частина торгових точок припадає на столичний регіон (202), Дніпро (96) та Львів (75). І тільки в Києві та області помітний приріст кількості магазинів. У топ-5 регіонів входять ще Одещина та Харківщина. При тому в Одесі зафіксовано чисте скорочення мереж. А помітний чистий приріст – на Волині, Вінничині, Хмельниччині. Певне скорочення також сталося і в інших місцях найбільшої концентрації даного сегменту ритейлу. Причому найбільше у Дніпрі – одразу на 13 магазинів.

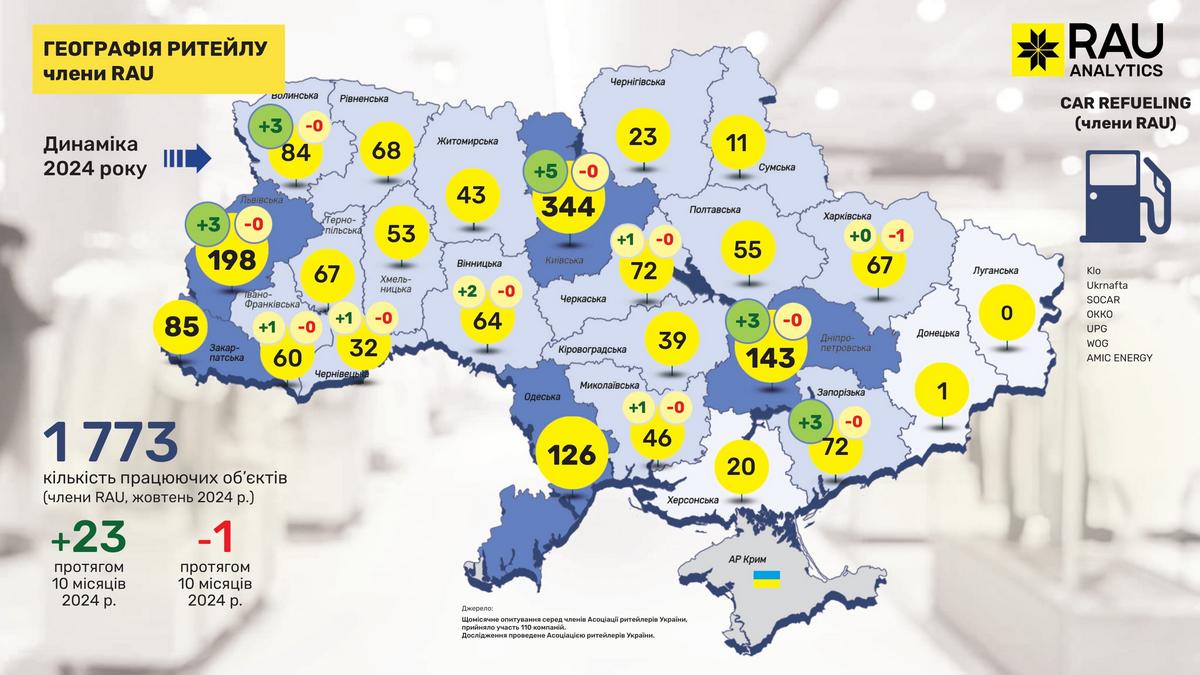

Мережі АЗК в Україні майже зупинили свій розвиток, досягнувши рівня в 1773 АЗК станом на жовтень поточного року. Це лише на 22 заправки більше, ніж у 2023-му, враховуючи закриття однієї АЗК. Але в даному випадку впливає специфіка галузі, коли не має економічного сенсу підвищувати щільність розташування АЗК на основних трасах.

По концентрації заправок Київський регіон більш ніж удвічі випереджає Львів та Дніпро: 344 проти 198 і 143 АЗК відповідно. В п’ятірку регіонів з найбільшою концентраціє заправок також входять Одеська та Закарпатська області, де працює 126 та 85 АЗК відповідно.

Також видно, що приріст заправок відбувається лише в областях, розташованих з півночі на південь вздовж Дніпра – Київській, Черкаській, Дніпропетровській, Запорізькій. А також на заході країни. Та й загалом в західних областях більше заправок, оскільки ці регіони стали нині основним хабом для руху товарів та людей.

Сегмент магазинів DIY-формату за підсумком січня-жовтня 2024-го став єдиним, що продемонстрував повільну динаміку: на 14 нових магазинів припадає 12 зачинених. Тут наразі працює 126 магазинів. Враховуючи, що відкриття кожної такої точки потребує значних фінансових ресурсів, бо це торгівля часто великогабаритним і дуже різноманітним товаром, не варто очікувати великої кількості нових магазинів. Також ці великі об’єкти стають ціллю для ворожих атак.

Основна частина торгівлі зосереджена у столичному регіоні – 30 магазинів, або чверть всіх торгових точок даної сфери. В трійку регіонів з найбільшою концентрацією будівельних магазинів також входить Львівська (16 точок) та Волинська (11) області. В останній додалися одразу три нові торгівельні точки, що свідчить про більшу концентрацію будівельного ритейлу на заході країни. Відповідно, чим далі на схід, тим менше подібних магазинів і навіть у місцях великої концентрації цього виду ритейлу спостерігається скорочення числа торгових точок: у Дніпрі, Одесі та Харкові.

В топ-5 регіонів також входять Івано-Франківська область, де розташовано 10 локацій, і Рівненська з 8-ма торговими точками. Ще привертає увагу Закарпатська область, де як і в Дніпрі працює шість магазинів.