Від адаптації до трансформації: Огляд ринку торгової нерухомості та роздрібної торгівлі України за 2025 рік

Експерти компанії UTG - директор компанії UTG Євгенія Локтіонова та керівник Департаменту стратегічного консалтингу...

Єрмакова ЯнаКостянтин Симоненко

Єрмакова ЯнаКостянтин СимоненкоRetail Association of Ukraine представляє чергове ексклюзивне аналітичне дослідження під назвою “Географія ритейлу”. На основі даних мереж, які є членами RAU, була зібрана та узагальнена інформація про те, як змінилася географія ритейлу за три квартали 2024 року та яка динаміка розвитку галузі по регіонам.

Як показало регулярне щомісячне опитування RAU, проведене серед 108 членів Асоціації ритейлерів, станом на вересень 2024 року в них працювало вже 22 073 торговельних точок у восьми основних галузях ритейлу. Мова йде про продовольчий і непродовольчий ритейл, аптечну торгівлю, fashion, а також продавців техніки й електроніки, мережі АЗК, магазини з продажу ювелірних виробів та сегмент DIY-мереж.

Кількість працюючих магазинів за 9 місяців поточного року продовжує демонструвати позитивну динамку. Так, за січень-вересень 2024-го було відкрито 1925 магазинів і зачинено з різних причин 649. Відповідно за це період чистий приріст склав 1276 торгових об’єктів. Нагадаємо, за перші шість місяців 2024-го додалося 837 магазинів.

Традиційно найбільша кількість магазинів наразі зосереджена в Києві та області – 5266. В столичному регіоні кількість працюючих торгових точок за 9 місяців збільшилася на 473 магазини, а з урахуванням закритих за цей час магазинів – на 328.

На другому місці за концентрацією роздрібної торгівлі знаходиться Дніпропетровська область. Тут працює 2075 торгових точок з яких більше 180 додалися в цьому році. Так само як і в столиці, кількість закритих з різних причин точок тут становить близько третини.

Натомість у Львові, де зараз працює 1947 точок, на 124 нових магазини припадає майже половина закритих – 56. Можливо, це є свідченням певного насичення регіону об’єктами роздрібної торгівлі.

В п’ятірку найбільше забезпечених магазинами регіонів входять також Одеська та Харківська область, де працює відповідно 1316 та 1215 об’єктів торгівлі. Разом ці п’ять регіонів концентрують більше половини (54%) всіх працюючих магазинів опитаних ритейлерів.

Цікаво, що попри постійні обстріли в Харківській області помітен приріст кількості діючих точок (+20). На Херсонщині теж позитивна динаміка. Водночас на Донеччині зі зрозумілих причин фіксується значне скорочення торгових точок – чистий «мінус» становить 48 об’єктів. В решті областей при співставній кількості роздрібних точок найкраще співвідношення відкритих до закритих магазинів фіксується на Миколаївщині, Волині, Кіровоградській, Рівненській та Чернівецькій областях.

Як це було й раніше, сегмент продовольчого ритейлу складає суттєву частку вітчизняної роздрібної торгівлі – 21%. Хоча порівняно із результатами першого півріччя ця частка скорочується, в тому числі за рахунок бурхливого розвитку аптечного ритейлу, на який тепер припадає вже 36% від загальної кількості торгових точок в Україні.

У вересні поточного року по всій Україні працювало 4634 магазини різного формату: від гіпер- та супермаркетів до магазинів біля дому. За 9 місяців їх кількість збільшилася на 205 точок, з урахуванням закриття 120 магазинів.

Найбільша концентрація продуктових магазинів спостерігається в Києві та області – 1459 торгових точок, що втричі перевищує щільність покриття у Львівській області (480). На третьому місці за максимальною кількістю магазинів знаходиться Дніпропетровська область (356). В п’ятірку також входять Одеська та Кіровоградська області. Найменше продуктовий роздріб представлений в прифронтових регіонах Донецької (3) та Херсонської областей (24), а також у невеликій за своїм розміром Чернівецькій області (35). Загалом на інші регіони припадає в середньому по 60-120 магазинів. На цьому тлі вигідно виділяються Житомирщина та Вінниччина з показниками 192 та 259 магазини відповідно.

Загалом по всій Україні спостерігається приріст або збереження існуючої кількості точок та лише в трьох регіонах зафіксовано скорочення: у Донецькій, Харківській та Запорізькій областях.

На сектор непродовольчого ритейлу наразі припадає 4078 торгових точок – це майже п’ята частина від кількості магазинів усіх восьми сегментів. Галузь за своєю «вагою» швидко наздоганяє продуктовий ритейл, відкривши за 9 місяців на 200 магазинів більше, ніж FMCG оператори – 525 точок. Хоча і закривалося непродовольчих магазинів удвічі більше (212 проти 120). Але в кінцевому підсумки за 9 місяців чистий приріст у non-food ритейлі виявився на третину більшим: 313 проти 205.

Основна кількість магазинів зосереджена в трьох ключових регіонах: Києві, Дніпрі та Львові – загалом 1622 точки або 40% загального числа об’єктів даного сегменту. Проте тут Дніпро (458) значно випереджає Львів (288), який за концентрацією non food ритейлу схожий на Одесу та Харків, де знаходиться 240-250 магазинів.

Найбільша кількість закриттів зафіксована також у Києві та Дніпрі – 74 та 22 торгові точки відповідно. Причому в столиці це приблизно половина від кількості нових магазинів, а в Дніпрі – майже 40%. У Харкові, Одесі та Львові закриттів удвічі менше, ніж у Дніпрі.

Найбільше скоротилися мережі магазинів у Донецькій, де перестали працювати 19 точок проти двох нових. В інших регіонах за дев’ять місяців закрилося лише по 3-4 торгових точки, а подекуди взагалі фіксується лише приріст – як-от на Миколаївщині, Тернопільщині чи Запоріжжі.

Аптечні мережі – сегмент, що демонструє найбільш динамічний розвиток і вже займає 36% від загальної кількості роздрібних точок різних галузей ритейлу. Нагадаємо, що за шість місяців його частка сягала 33%. Наразі в Україні працює 7953 аптек компаній-членів RAU, тобто майже більше, ніж мають в своєму розпорядженні продуктовий та непродуктовий сегменти.

За 9 місяців 2024 року було відкрито 774 аптеки і це найвищий показник серед усіх сегментів ритейлу. При цьому кількість закритих аптек складає всього 150 закладів, тобто чистий приріст – 624 аптеки.

Основна кількість аптек сконцентрована в столичному регіоні – 1693. Подібно до непродовольчих магазинів аптеки зосереджені найбільше у Дніпрі (776) та Львові (643). Так само значна кількість аптек зафіксована в Харкові – 600. Але у цьому регіоні присутнє й найбільше скорочення мереж – на рівні трьох десятків об’єктів, що співставно з показниками у Донецькій області. В Одесі кількість аптек удвічі менша, хоча тут фіксується значний приріст кількості торгових закладів.

Загалом помітне переміщення розвитку аптечних мереж у центральні регіони країні, де фіксуються лише нові торгові точки як-от у Полтавській, Кіровоградський та Черкаській областях.

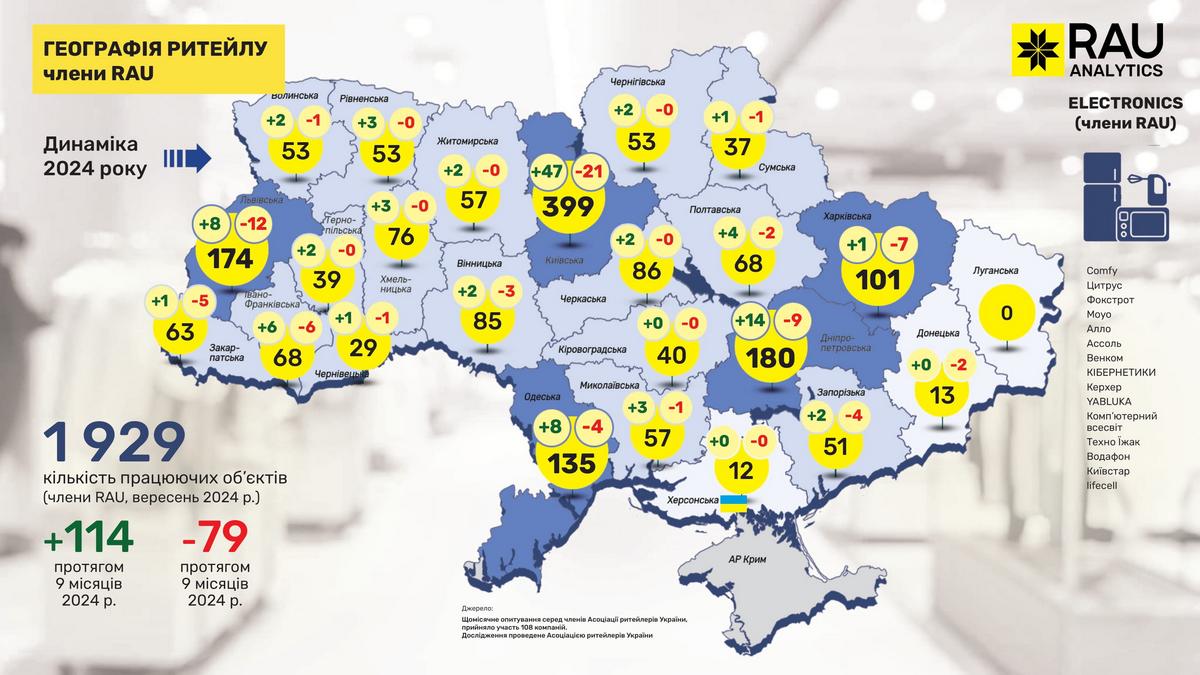

На початку осені 2024 року в Україні працювало 1929 магазинів техніки та електроніки. За січень-вересень було відкрито 114 нових та відновлених магазинів і зачинено – 79. Відповідно чистий приріст склав 35 торгових точок. На цей сегмент припадає менше 9% від загальної кількості магазинів.

Найбільша концентрація торгівлі технікою та електронікою, звісно, в Києві та області – 399 точок. Вполовину менше магазинів у Дніпрі (180) та Львові (174). Але якщо в Дніпрі та Києві продовжується тренд на розширення мереж (попри той факт, що на дві нові точки припадає одна закрита), то на Львівщині сталося помітне скорочення кількості магазинів. Так само як на Харківщині, де на один відкритий за цей період магазин вийшло аж сім тих, що припинили роботу. Схожа картина на Закарпатті, де на п’ять закритих магазинів припадає лише один відкритий. Зменшення чисельності локацій зафіксовано також в Донецькій та Запорізькій областях. В інших регіонах концентрація даного різновиду ритейлу майже не зазнала змін.

Мережі АЗК в Україні майже зупинили свій розвиток, досягнувши рівня в 1773 АЗК станом на вересень поточного року. Це лише на 22 заправки більше, ніж у 2023-му. Але в даному випадку впливає специфіка галузі, коли не має економічного сенсу підвищувати щільність розташування АЗК на основних трасах. Але також це продиктовано необхідністю модернізації заправних комплексів та оснащення їх автономними джерелами енергії.

По концентрації заправок Київський регіон більш ніж удвічі випереджає Львів та Дніпро: 344 проти 198 і 143 АЗК відповідно. В п’ятірку регіонів з найбільшою концентраціє заправок також входять Одеська та Закарпатська області, де працює 126 та 85 АЗК відповідно.

Також видно, що приріст заправок відбувається лише в областях, розташованих з півночі на південь вздовж Дніпра – Київській, Черкаській, Дніпропетровській, Запорізькій. А також на заході країни. Та й загалом в західних областях більше заправок, оскільки ці регіони стали нині основним хабом для руху товарів та людей.

Торгівля ювелірними виробами, яка чи не найбільше постраждала від російського вторгнення, досить непогано відновилася. Так, станом на вересень 2024 року працювало вже 888 точок. За 9 місяців додався 61 магазин, хоча з урахуванням 41 закритої торгової точки виходить лише на два десятки більше.

Левова частка торгових точок припадає на столичний регіон (200), Дніпро (96) та Львів (75). І тільки в Києві та області помітний приріст кількості магазинів. У топ-5 регіонів входять ще Одещина та Харківщина, яка за кількістю торгових точок вже перегнала Закарпаття. При тому в Одесі зафіксовано чисте скорочення мереж. А помітний чистий приріст – на Волині, Вінничині, Хмельниччині.

Певне скорочення також сталося і в інших місцях найбільшої концентрації даного сегменту ритейлу. Причому найбільше у Дніпрі – одразу на 13 магазинів.

Сфера торгівлі одягом, взуттям та аксесуарами теж суттєво постраждала від повномасштабного вторгнення. Враховуючи цей фактор і зниження купівельної спроможності населення, загалом ця сфера непогано відновлюється. Станом на вересень 2024 року в Україні працювало 664 магазини. Це на 56 точок більше, ніж на початку року, враховуючи, що на 89 відкритих припало 33 закритих магазини. Загалом можна казати про досягнення певного балансу в даній галузі, оскільки в більшості регіонів ситуація залишилася незмінною.

Найбільша кількість магазинів зосереджена в Києві (251), що в 3-5 разів перевищує кількість роздрібних точок у Львові (70), Дніпрі (58) та Одесі (55). В п’ятірку входить ще Харківська область, але на відміну від інших, тут баланс відкритих/закритих магазинів є негативним. У Харківському регіоні зафіксовано найбільше закритих точок fashion-операторів – 11 магазинів.

Сегмент магазинів DIY-формату за підсумком січня-вересня 2024-го став єдиним, що продемонстрував негативну динаміку: на 10 нових магазинів припадає 11 зачинених. Тут наразі працює 123 магазини. Враховуючи, що відкриття кожної такої точки потребує значних фінансових ресурсів, бо це торгівля часто великогабаритним і дуже різноманітним товаром, не варто очікувати великої кількості нових магазинів. Також ці великі об’єкти стають ціллю для ворожих атак.

Основна частина торгівлі зосереджена у столичному регіоні – 29 магазинів, або чверть всіх торгових точок даної сфери. В трійку регіонів з найбільшою концентрацією будівельних магазинів також входить Львівська (15 точок) та Волинська (12) області. В останній додалися одразу три нові торгівельні точки, що свідчить про більшу концентрацію будівельного ритейлу на заході країни. Відповідно, чим далі на схід, тим менше подібних магазинів і навіть у місцях великої концентрації цього виду ритейлук спостерігається скорочення числа торгових точок як у Києві, Дніпрі, Одесі та Харкові.

Натомість в топ-5 регіонів також входять Івано-Франківська область, де розташовано 10 локацій, і Рівненська з 8-ма торговими точками. Ще привертає увагу Закарпатська область, де як і в Дніпрі працює шість магазинів.