Через зростання попиту Flagman розширив магазин у Житомирі

Мережа спеціалізованих магазинів для риболовлі та туризму Flagman розширила свій магазин у Житомирі, збільшивши торгову...

Єрмакова ЯнаКостянтин Симоненко

Єрмакова ЯнаКостянтин СимоненкоВ рамках RAU Expo – 2024 відбулася презентація аналітичних досліджень стосовно розвитку ритейлу в Україні. Зокрема, керівник напрямку аналітики Retail Association of Ukraine Яна Єрмакова вже вдруге представила ексклюзивну аналітику під назвою “Географія ритейлу”. На основі даних мереж, які є членами RAU, учасникам заходу представили інформацію про те, як змінилася географія ритейлу в 2024 році та яка динаміка розвитку галузі по регіонам.

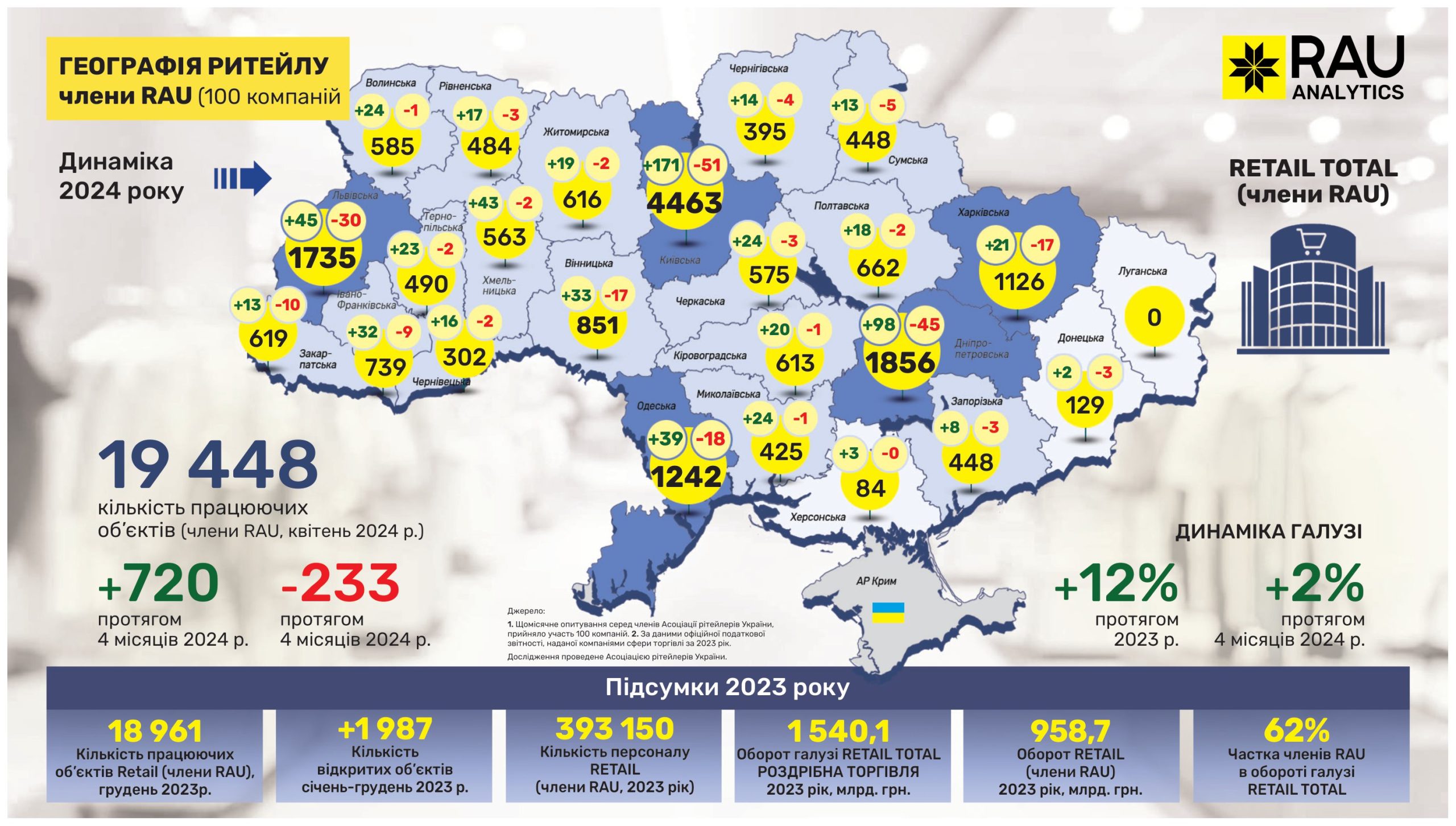

Як показало регулярне щомісячне опитування RAU, проведене серед ста членів Асоціації ритейлерів, станом на квітень 2024 року в них працювало вже 19 448 торговельних точок у восьми основних галузях ритейлу. Мова йде про продовольчий і непродовольчий ритейл, аптечну торгівлю, fashion, а також продавців техніки й електроніки, мережі АЗК, магазини з продажу ювелірних виробів та сегмент DIY-мереж.

За минулий рік мережі українських ритейлерів розширилися на 1987 магазинів. Це на 12% більше, ніж було у 2022-му, найважчому для ритейлу році повномасштабного вторгнення. Кількість працюючих магазинів на середину весни поточного року продовжує демонструвати позитивну динамку. Так, за січень-квітень 2024-го мережі додали ще 2%. Загалом за чотири місяці 2024 року року було відкрито 720 магазинів і зачинено з різних причин 233. Відповідно приріст склав 487 торгових об’єктів.

Традиційно найбільша кількість магазинів зосереджена в Києві та області – 4463. Далі йдуть Дніпропетровська та Львівська області з показниками 1856 торговельних точок і 1735 відповідно. Більше тисячі магазинів також працює в Одеській та Харківській областях, а разом ці п’ять регіонів концентрують більше половини (54%) всіх працюючих магазинів опитаних ритейлерів.

Цікаво, що за кількістю відкритих цьогоріч магазинів на другому місці після столиці знаходиться Дніпропетровська область, де цей показник удвічі вищий за Львівську область при співставній концентрації ритейлу.

Скорочення кількості магазинів зафіксовано тільки на Донеччині, а на Херсонщині навпаки – не зафіксовано жодного закриття.

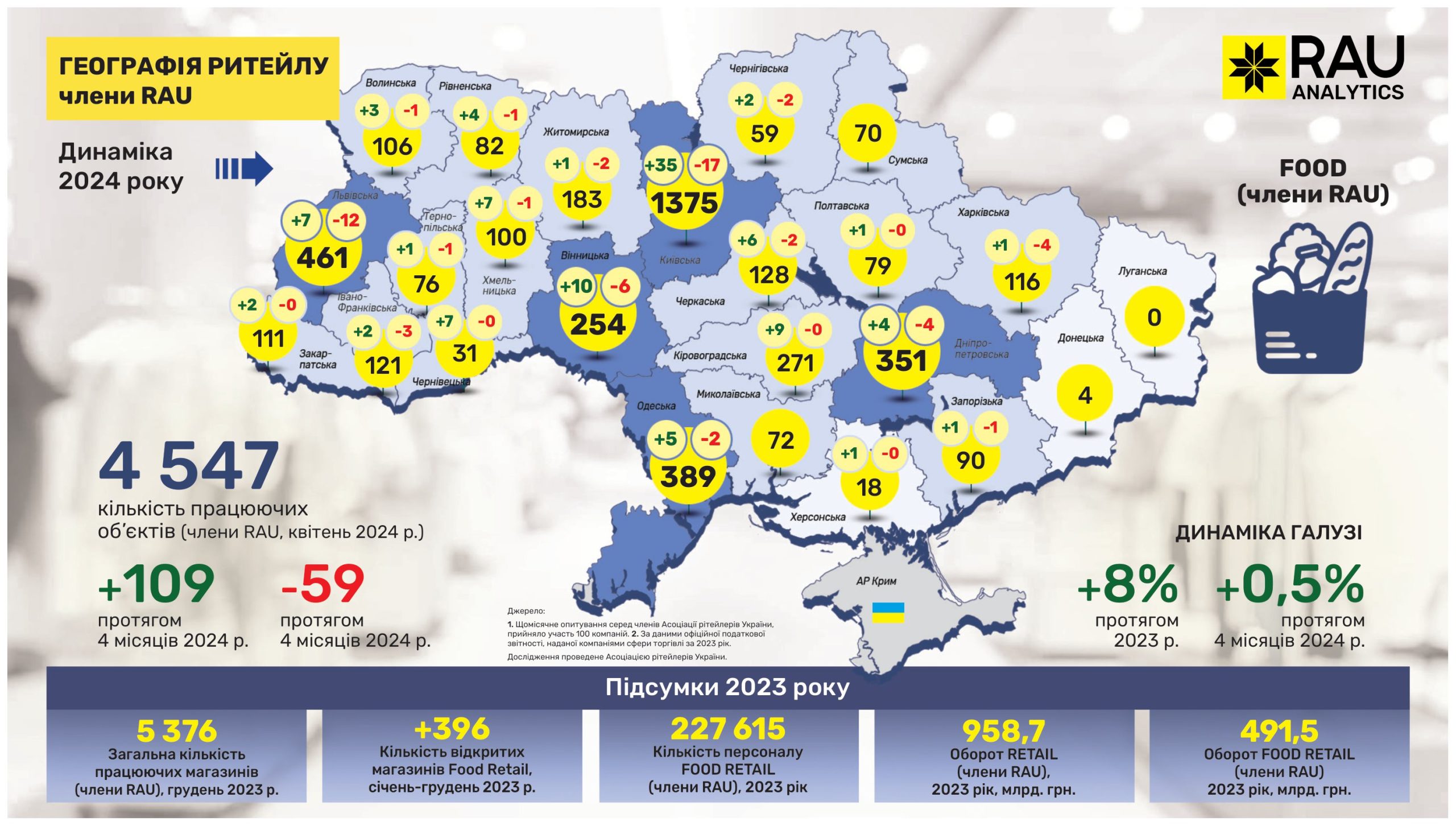

Сегмент продовольчого ритейлу складає найбільш суттєву частку вітчизняної роздрібної торгівлі. Найбільша концентрація продовольчого ритейлу спостерігається в Києві та області – 1375 торгових точок, що втричі перевищує щільність покриття у Львівській області (461). На третьому місці за максимальною кількістю магазинів знаходиться Одеська область (389). В п’ятірку також входять Дніпропетровська та Вінницька області. Найменше продуктовий роздріб представлений в прифронтових регіонах Донецької (4) та Херсонської областей (18), а також у невеликій за своїм розміром Чернівецкій області (31). Загалом на інші регіони припадає в середньому по 60-120 магазинів. Загалом по свій Україні спостерігається приріст або збереження існуючої кількості точок та лише на Льівівщині й Харківщині цієї весни зафіксовано скорочення.

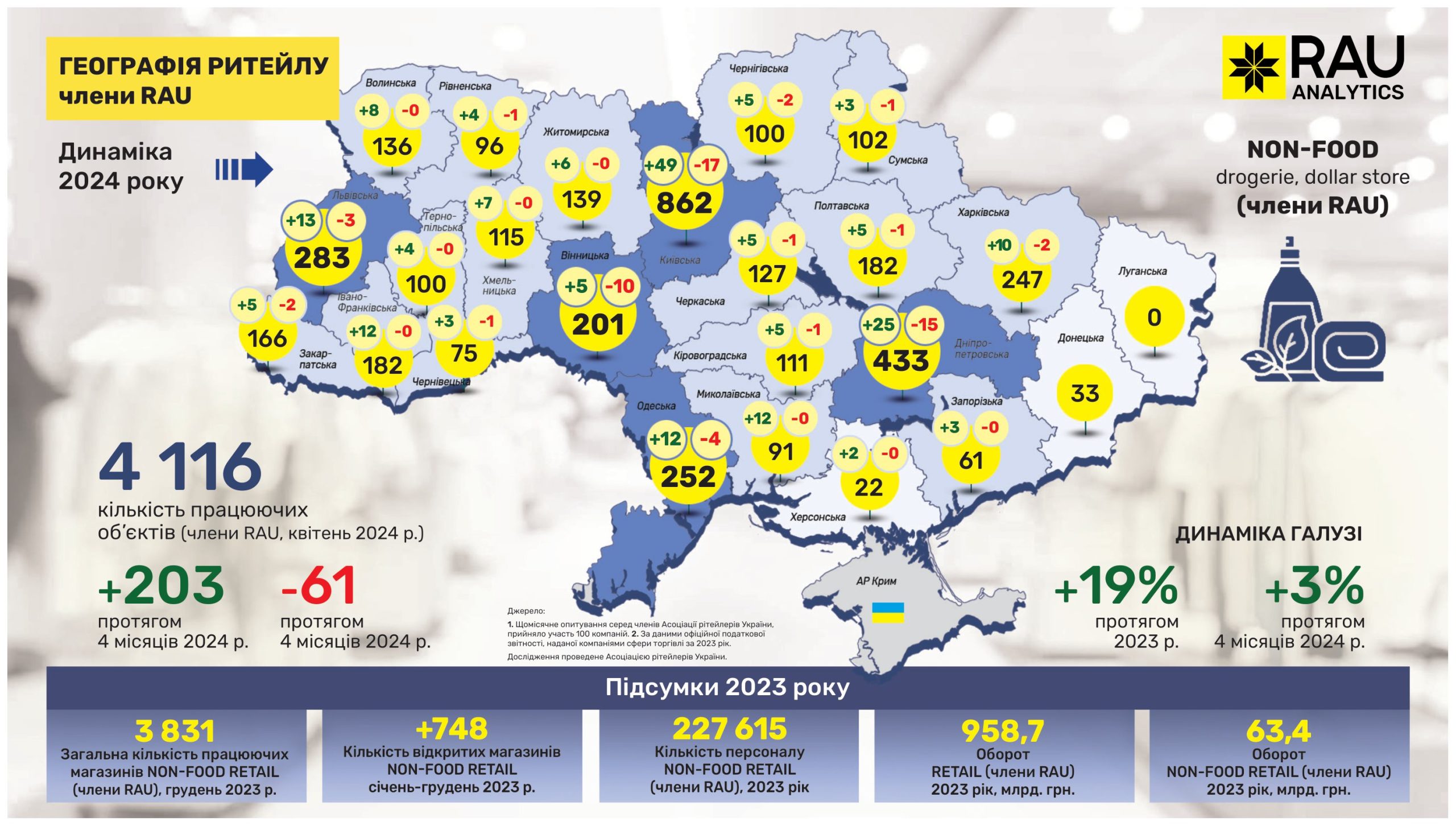

Сектор непродовольчого ритейлу представлений в новому дослідженні 4116 торговими точками, що відповідає п’ятій частині всіх сегментів загалом. Галузь демонструє одні з найвищих показників приросту – 19% у минулому році та +3% за січень-квітень 2024-го. За чотири місяці цього року відкрили свої двері 203 точки, що в два рази перевищує кількість запущених в роботу продовольчих магазинів. При цьому кількість закритих точок є співставною (61 проти 59 відповідно).

Основна кількість магазинів зосереджена в трьох ключових регіонах: Києві, Дніпрі та Львові – загалом 1578 точок або 38% загального числа об’єктів даного сегменту. Проте тут Дніпро попереду міста Лева. Одесса та Вінниця входять в п’ятірку регіонів з найбільшою концентрацією non food ритейлу. Також у Києві, Дніпрі та Вінниці фіксується найбільша кількість закриттів: на рівні 10-17 торгових точок. Причому у Вінницькому регіоні цей показник вдвічі перевищує кількість відкритих магазинів.

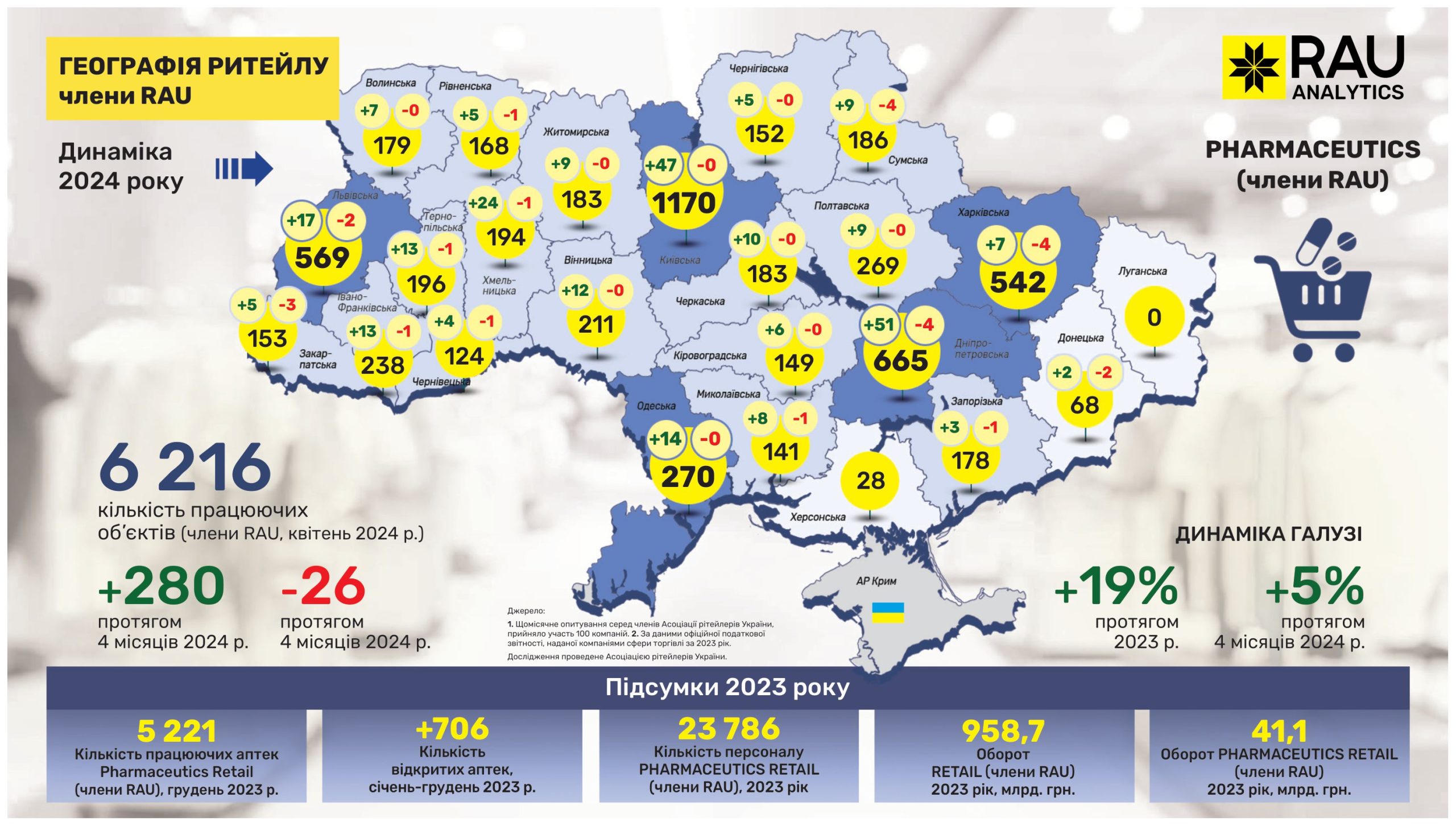

Аптечні мережі – це ще один сегмент, що демонструє найбільш динамічний розвиток. Наразі в Україні працює 6216 аптек компаній-членів RAU, що на 5% більше ніж на початку 2024 року. За минулий рік динаміка приросту мереж склала 19% або 706 аптек. За чотири місяці 2024 року було відкрито 280 аптек і це найвищий показник серед усіх сегментів ритейлу. При цьому кількість закритих точок вдесятеро менша.

Основна кількість аптек сконцентрована в столичному регіоні – 1170. Подібно до непродовольчих магазинів аптеки «гуртуються» найбільше у Дніпрі (665) та Львові (569). Так само значна кількість аптек зафіксована в Харкові – 542. До прикладу, в Одесі кількість аптек удвічі менша, хоча тут теж фіксується чистий приріст кількості торгових закладів. На користь цієї версії свідчить і той факт, що у Донецькій області є 68 аптек проти 28 у Херсонській. При тому, що в середньому на один обласний центр припадає приблизно 150-200 аптек.

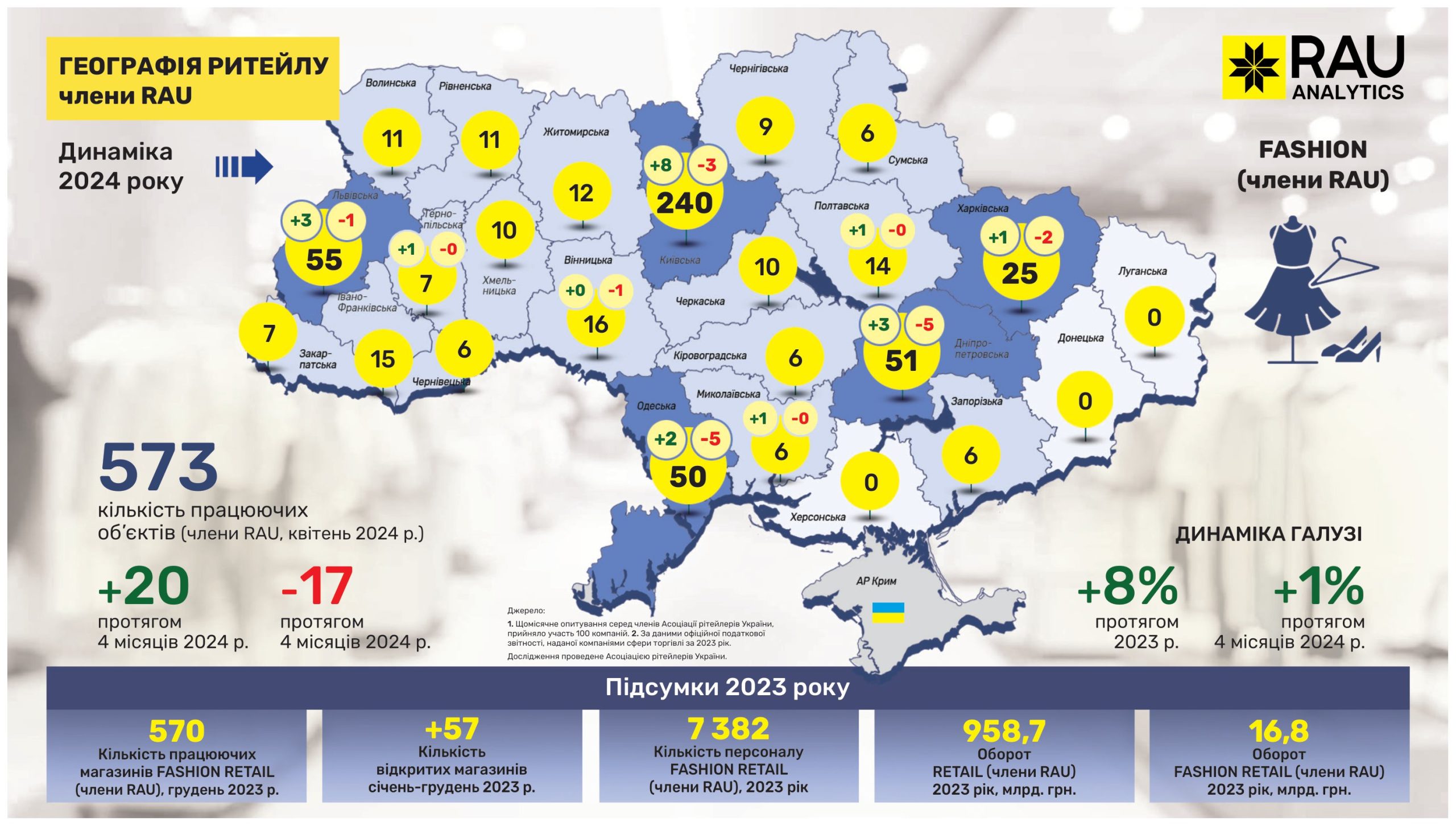

Сфера торгівлі одягом, взуттям та аксесуарами має динаміку, як не дивно, подібну до продовольчого ритейлу. Минулого року було відкрито 57 торгових точок, а приріст працюючих магазинів склав 8%. Динаміка нинішнього року – це ще +1%. Галузь суттєво постраждала від повномасштабного вторгнення. На жаль, вона відновляється важче, оскільки одяг не є предметом першої необхідності, якщо не враховувати нагальні потреби переселенців та зміну сезону. Станом на квітень 2024 року в Україні працювало 573 магазина. Це всього на три точки більше, ніж на початку року, що може свідчити про досягнення певного балансу в даній галузі. Так, на 20 відкритих магазинів припадає 17 закритих. Хоча в більшості регіонів ситуація залишилася незмінною.

Найбільша кількість магазинів зосереджена в Києві (240), що більш ніж учетверо перевищує кількість магазинів у Львові (55), Дніпрі (51) та Одесі (50). Але тільки в Києві та Львові баланс відкритих/закритих магазинів є позитивним.

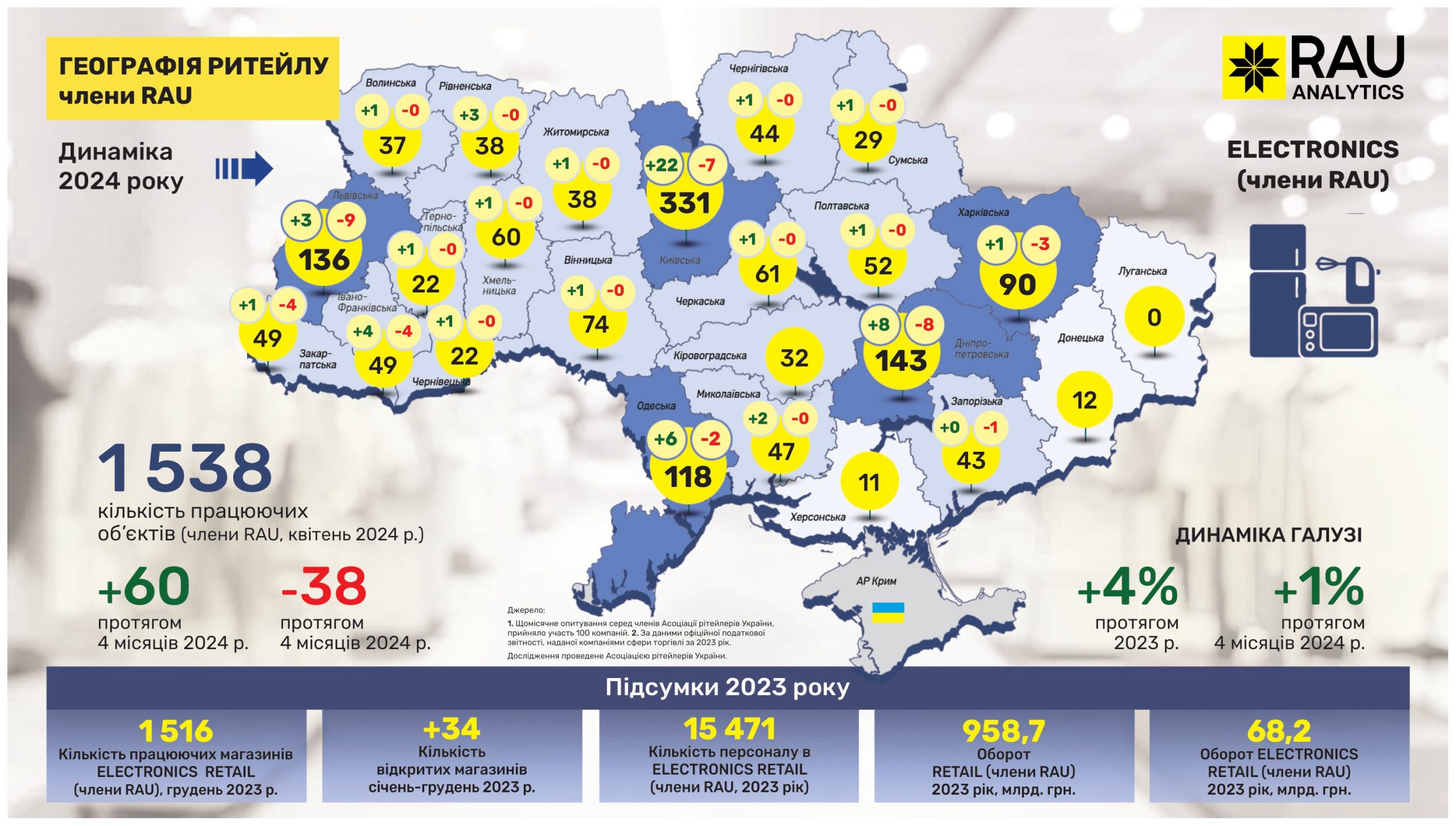

Весною 2024 року в Україні працювало 1538 магазини техніки та електроніки, що на 1% більше ніж на початку року. За чотири місяці було відкрито 60 нових та відновлених магазинів і зачинено – 38. Відповідно чистий приріст склав лише 22 торгові точки. Минулого року в цьому сегменті торгівлі кількість відкритих магазинів була майже вдвічі меншою ніж у fashion-ритейлі (34 проти 57 відповідно). В результаті – всього 4% приросту. Хоча треба враховувати високу вартість як запуску самого магазину так і наповнення його товаром, а також вдвічі більшу кількість персоналу.

Найбільша концентрація торгівлі технікою та електронікою, звісно, в Києві та області – 331 точка. Вполовину менше магазинів у Дніпрі (143) та Львові (136). Але якщо в Дніпрі вдалося втримати баланс, то на Львівщині сталося помітне скорочення кількості магазинів. Добре розвинуті мережі також в Одесі (118) та Харкові (90). В інших регіонах концентрація даного різновиду ритейлу суттєво менша.

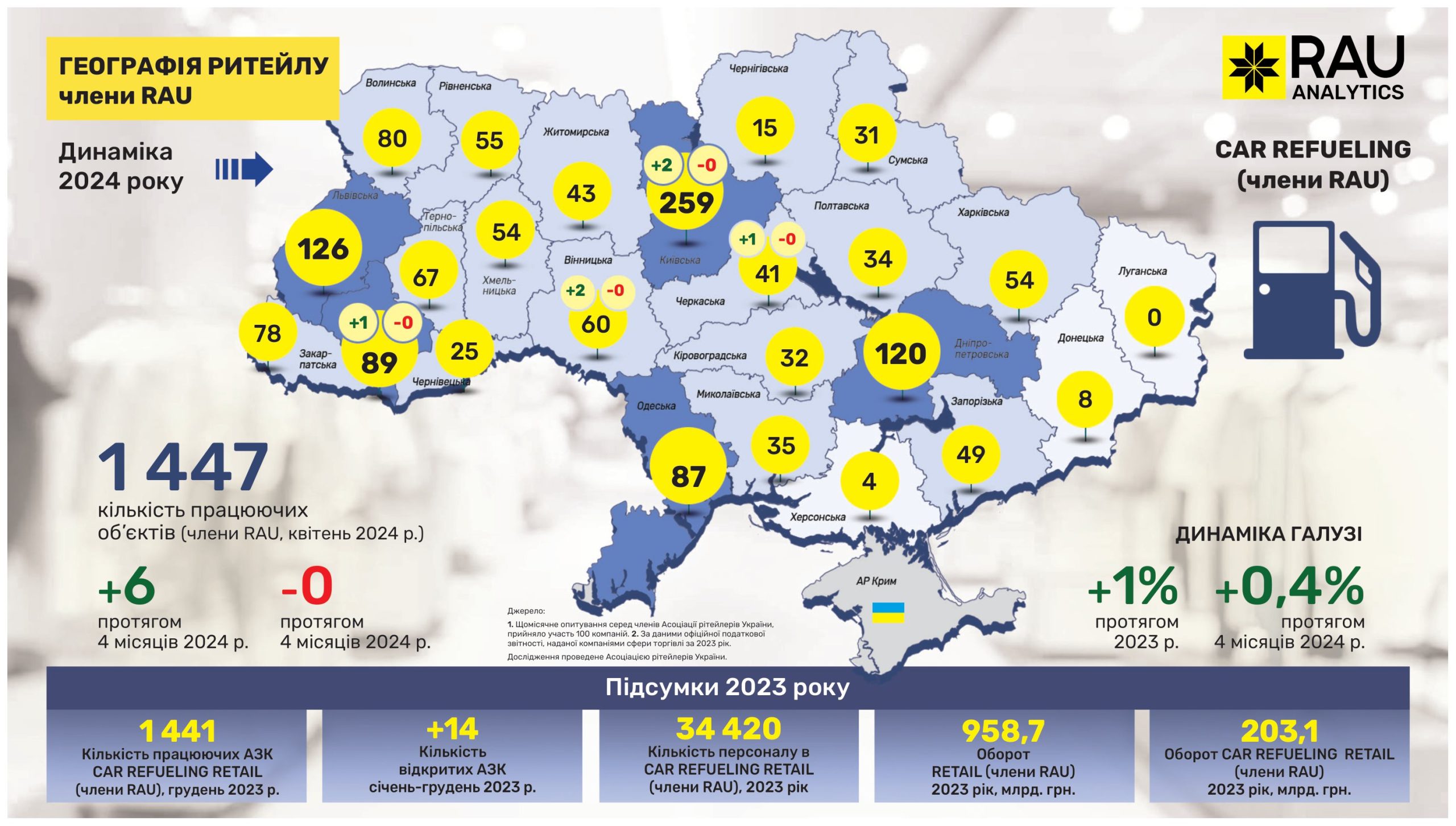

Мережі АЗК в Україні також майже зупинили свій розвиток, досягнувши рівня в 1447 АЗК станом на квітень поточного року. Це лише на шість заправок більше ніж у 2023-му. Відповідно, динаміка розвитку у минулому році, коли було відкрито 14 АЗК, складала 1%, а за чотири місяці 2024-го – всього 0,4%. Але в даному випадку впливає як специфіка галузі, коли не має економічного сенсу підвищувати щільність розташування АЗК на основних трасах. По концентрації заправок Київський регіон більш ніж удвічі випереджає Львів та Дніпро: 259 проти 126 і 120 АЗК відповідно. Проте й тут є цікаві особливості, наприклад, число АЗК в Івано-Франківському регіоні більше, ніж на Одещині. Загалом в західних областях більше заправок, оскільки захід країни став нині основним хабом для руху товарів та людей. Тому й середня кількість АЗК на заході України приблизно вдвічі вища за інші частини країни.

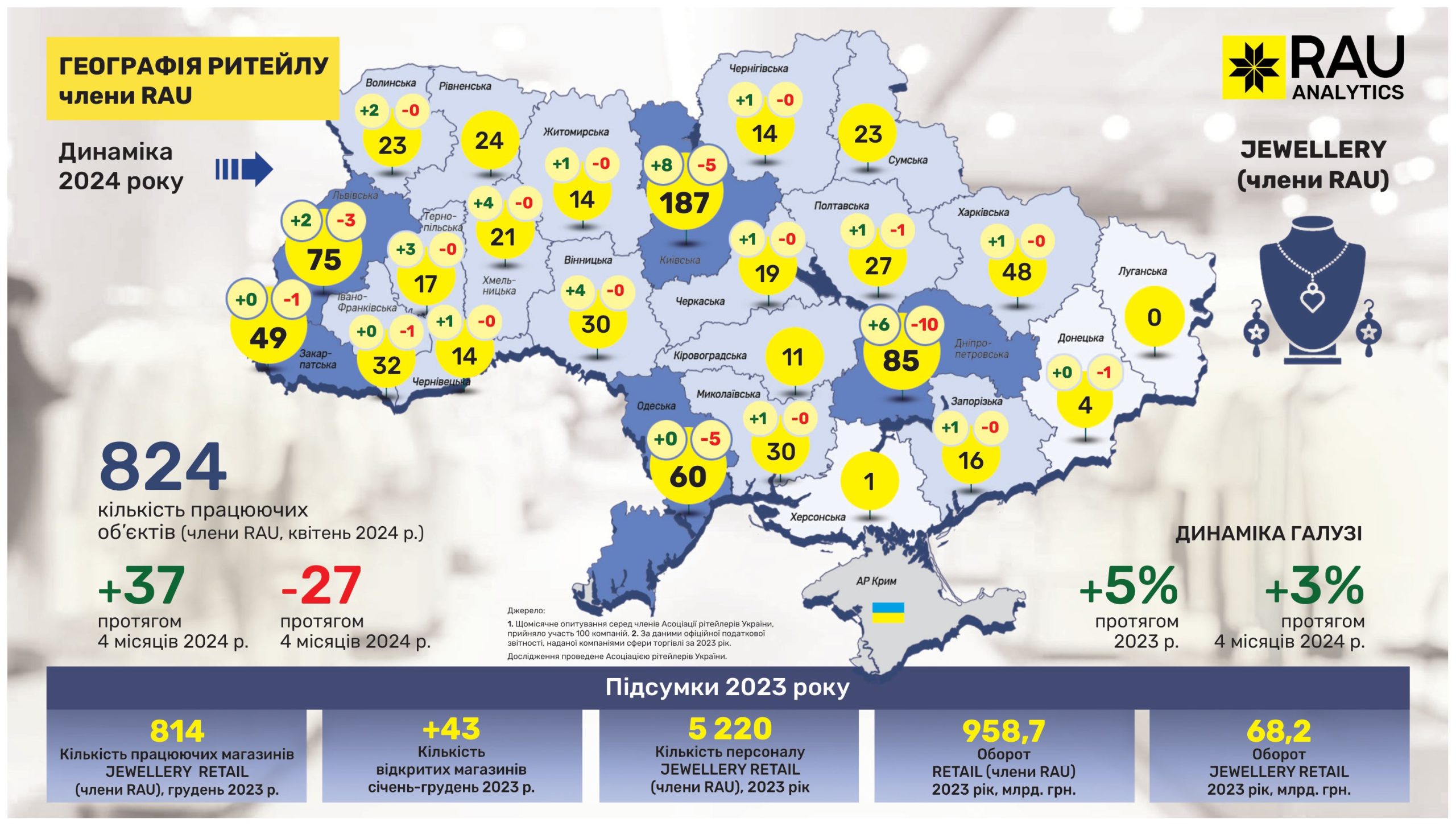

Торгівля ювелірними виробами, яка чи не найбільше постраждала від російського вторгнення, досить непогано відновлюється. Так, станом на квітень 2024 року працювало 824 точки. За чотири місяці додалося 37 магазинів, відповідна динаміка складає +3%. У минулому році було відкрито 43 магазини, що мало відповідну динаміку у 5%. Левова частка торгових точок припадає на столичний регіон (187), Дніпро (85) та Львів (75), а в топ-5 регіонів входять ще Одещина та Закарпаття. При тому, що по всій Україні цього року ювелірні крамниці майже не закривалися, певне скорочення сталося в місцях найбільшої концентраціїї даного сегменту ритейлу. Причому найбільше у Дніпрі – одразу на 10 магазинів.

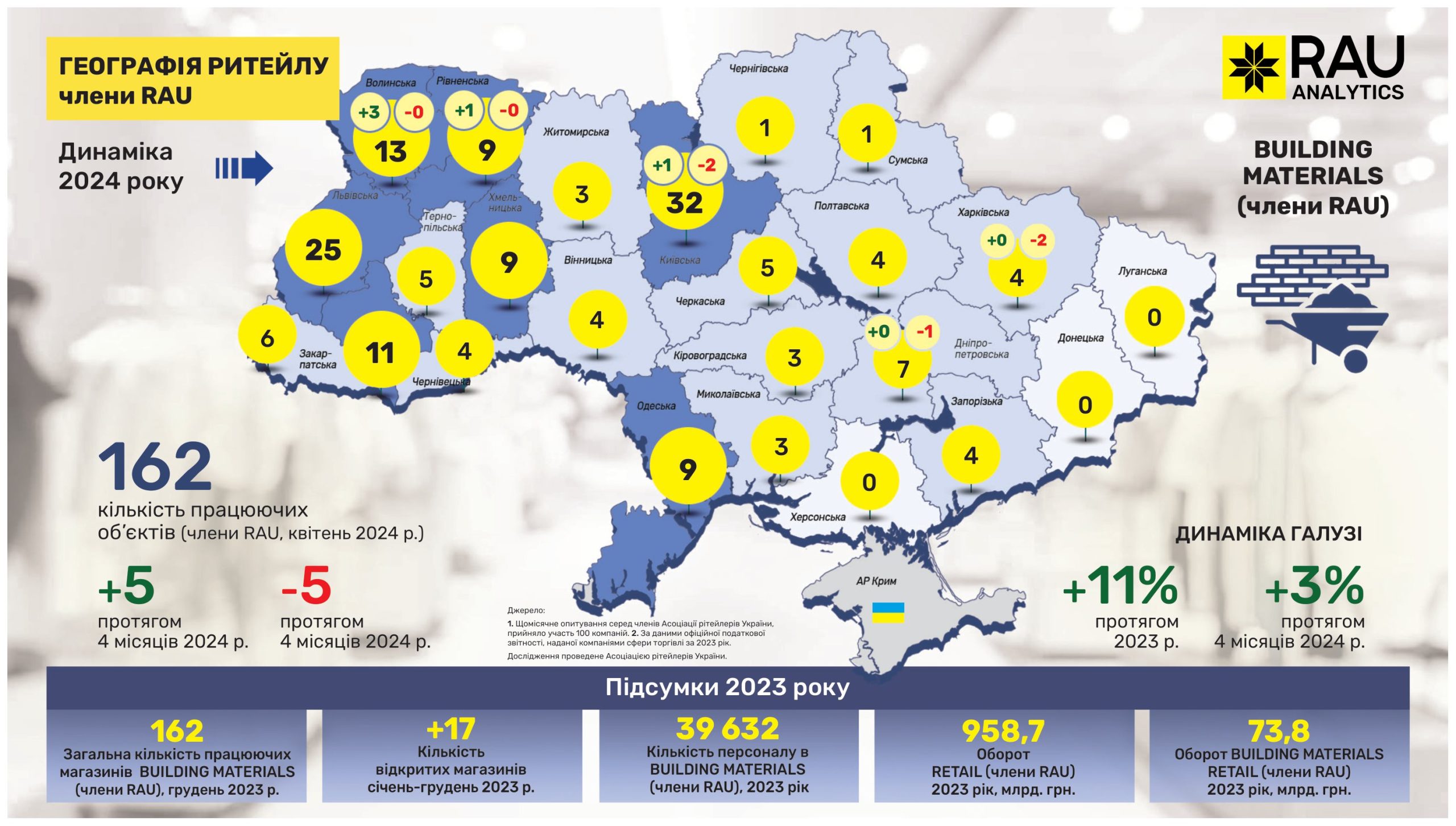

Так само як і в паливному роздробі, стабільність панує і в будівельній галузі, де наразі працює 162 магазини. За чотири місяці цього року було відкрито п’ять магазинів і стільки ж закрилося. Якщо за весь минулий рік приріст їх кількості склав 11%, то за січень лютий – це 3%.

Враховуючи, що відкриття кожної такої точки потребує значних фінансових ресурсів, бо це торгівля часто великогабаритним і дуже різноманітним товаром, не варто очікувати великої кількості нових магазинів. Основна частина торгівлі зосереджена у столичному регіоні – 32 магазини, або п’ята частина всіх торгових точок даної сфери. В трійку регіонів з найбільшою концентрацією будівельних магазинів також входить Львівська (25 точок) та Волинська (13) області. В останній додалися одразу три нові торгівельні точки, що свідчить про більшу концентрацію будівельного ритейлу на заході країни. Відповідно, чим далі на схід, тим менше подібних магазинів.

Ще кілька регіонів мають з десяток таких магазинів як-от Івано-Франківська область, де розташовано 11 локацій, і Рівненська, Хмельницька та Одеська області, що мають по 9 магазинів. Далі на схід виділяється лише Дніпропетровська область.