Магазини Pepco можуть відкритися вже цього року в Україні

Польська мережа магазинів одягу та побутових товарів Pepco розглядає вихід на ринок України. Перші магазини дисконтного...

Микола Маранчак

Микола МаранчакГенеральний директор Retail & Development Advisor Андрій Лотоцький про тенденції трафіків ТРЦ в різних регіонах, динаміку зміни орендних платежів в розрізі регіонів, обороти рітейлерів і фактори впливу на ринок.

У четвер, 9 березня, Асоціація рітейлерів України провела Workshop “Ринок торговельної нерухомості під час війни”, присвячений актуальним питанням комерційної нерухомості України та їх вирішенню. Із презентацією “Зріз ситуації в рітейлі та ТРЦ в контексті специфіки регіонів та факторів впливу” витупив генеральний директор Retail & Development Advisor Андрій Лотоцький. RAU пропонує ознайомитися з ключовими тезами його виступу.

У 2022-му було чотири ключові періоди, що мали найвагоміший вплив на ринок комерційної нерухомості та рітейлу:

Загальнонаціональними факторами впливу на діяльність ТРЦ та рітейлу стали:

Враховуючи ситуацію, Індекс споживчих настроїв українців дивує: якщо у січні 2022 року він складав 62,3%, то вже у січня 2023-го – 83,8%. В січні минулого року було чимало розмов про війну і багато невідомого, відповідно, громадяни України переживали, що буде далі. Після звільнення Київщини і початку стабілізації фронту, споживчі настрої покращилися і зараз ситуація виглядає таким чином, що населення України досить оптимістичне.

Економічні очікування дуже високі, хоча сама економічна ситуація не є привабливою. Тож в подальшому, якщо Індекс поточного становища (ІПС) не почне рости в цьому році, розчарування населення стане високим і, відповідно, Індекс споживчих настроїв (ІСН) та Індекс економічних очікувань (ІЕО) підуть вниз.

Якщо зараз рітейл і комерційну нерухомість рятує оптимізм населення, то потім споживчі настрої можуть дуже негативно впливати на ринок.

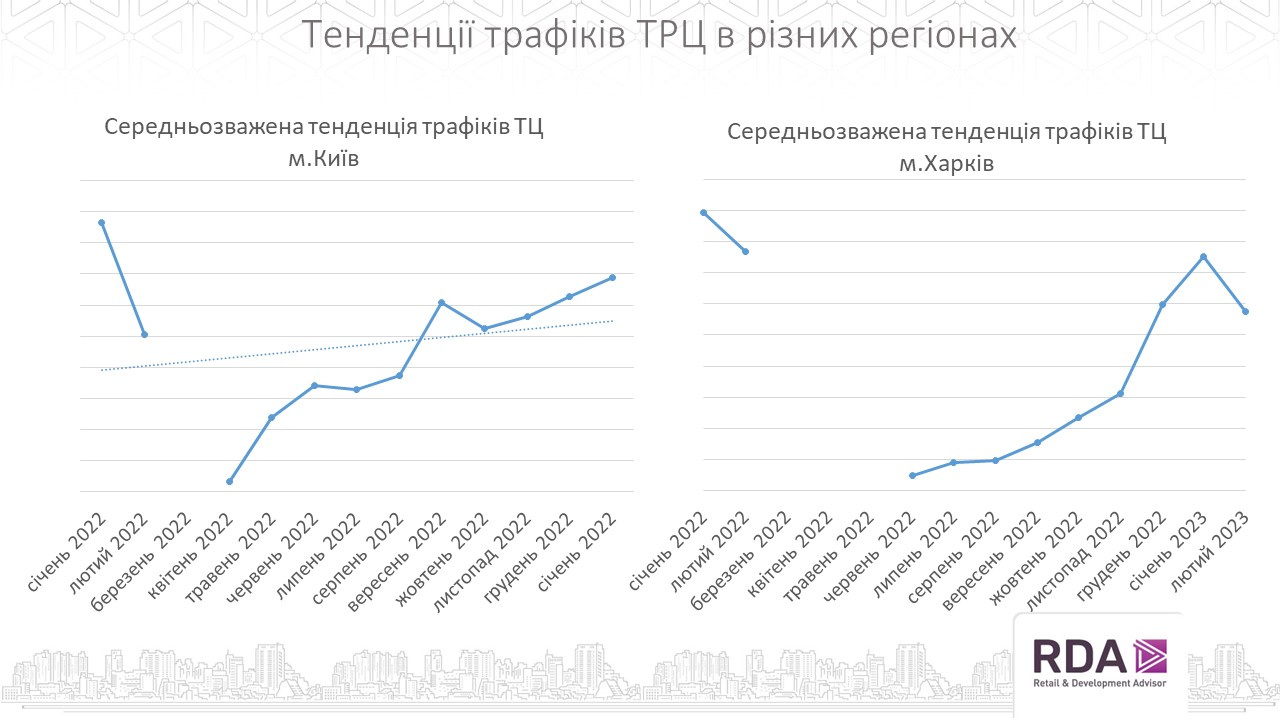

В київських ТЦ/ТРЦ трафік почав зростати з липня-серпня 2022 року. Повернулося 2,5 млн населення з закордону, почалася зворотня міграція з західних регіонів на Київщину і, відповідно, у вересні діти пішли у школу. Цей сезон ніхто не відміняв.

В Харкові ситуація була значно складніша і залишається такою і зараз. Попри це бачимо після вересня-жовтня 2022-го дуже стрімке зростання трафіку в торговельні центри.

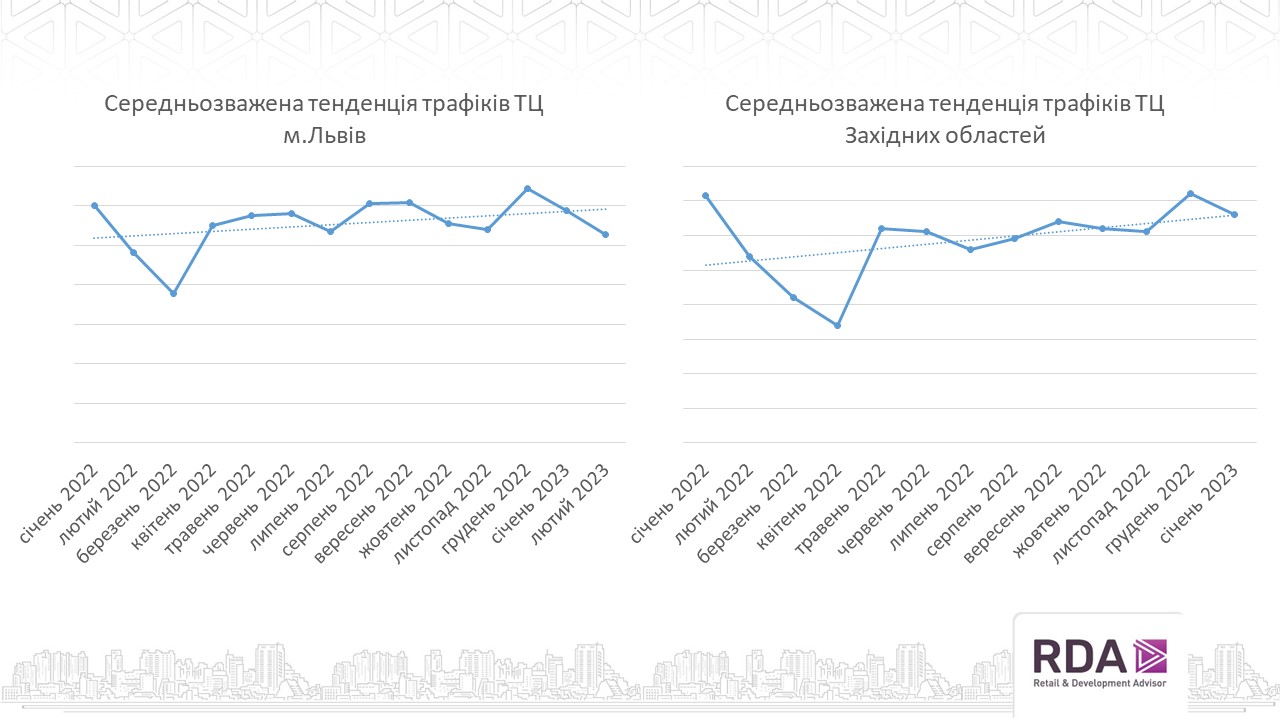

На заході ситуація значно краща. Багато рітейлерів релокували свої магазини, у тому числі, відкривали нові магазини як в торговельних центрів, так і street-retail. У липні відбулося падіння через зворотню міграцію населення із західних регіонів. Але далі трафіки ТЦ/ТРЦ вирівнюються і вже в грудні-січні 2023 року вони фактично повертаються до минулорічного тренду, тому західний регіон і, зокрема, Львів залишаються самими привабливими для рітейлу загалом.

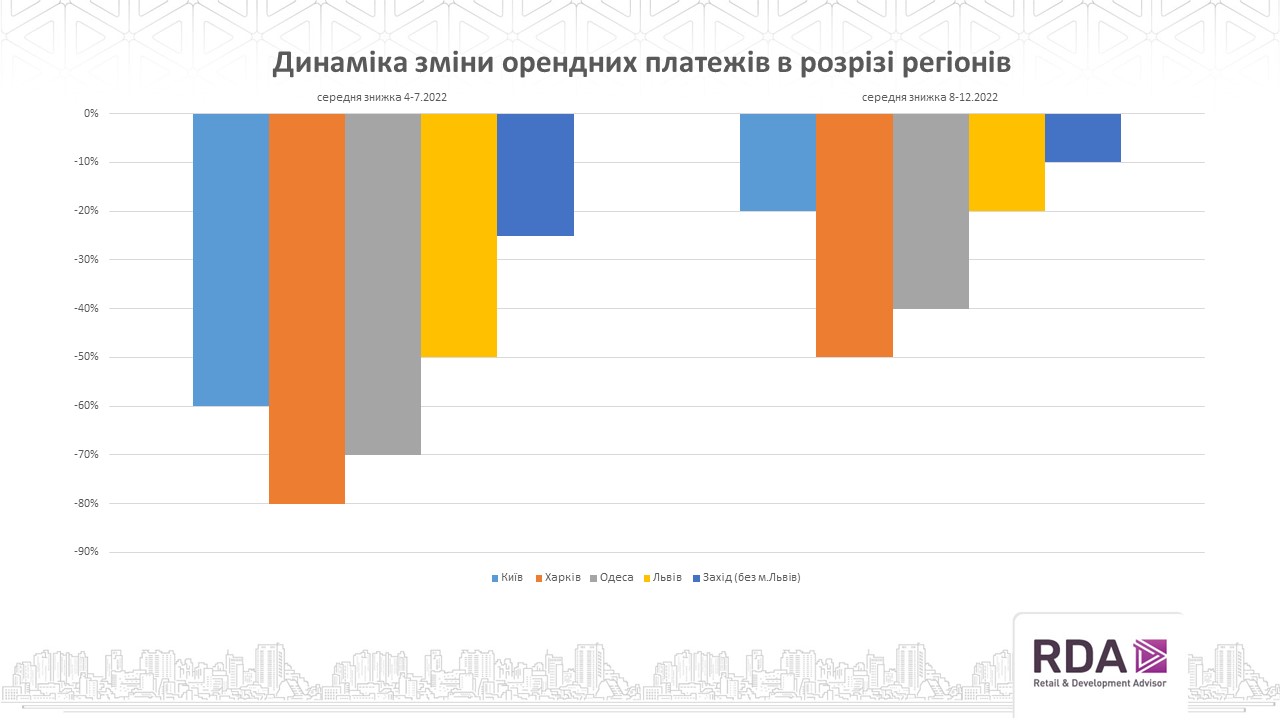

Вартість оренди в торговельних центрах також змінювалась по періодах. Для порівняння ми взяли два періоди – з 4-го по 8-й місяць 2022 року, і з 8-го по 12-й. Найбільше на орендні платежі впливав регіональний фактор: вагоме зниження орендних ставок було в містах, найближчих до лінії фронту, найменше – у західних регіонах.

У Львові спостерігалося більше зниження орендних платежів, ніж у інших західних областях. Тут зіграв роль фактор конкурентності, серед як системних великих ТЦ/ТРЦ, так і невеликих. А от в інших обласних центрах заходу України – Тернополі, Івано-Франківську, Рівному, – такої конкуренції немає. Тож той попит, який був при міграції бізнесів на захід країни, дозволяв ТЦ/ТРЦ тримати орендні платежі на досить високому рівні у порівнянні з іншими регіонами.

В четвертому кварталі знижки по орендним платежам зменшилися і в останні місяці року оренда в західних областях повернулася на довоєнний період. У січні-лютому 2023-го вона вже навіть індексувались і зараз вже вища, ніж у 2021-му– на початку 2022 року. Знову ж таки, основний фактор – це той попит, який є зараз на заході України.

Таким чином, головними факторами впливу на умови оренди стали:

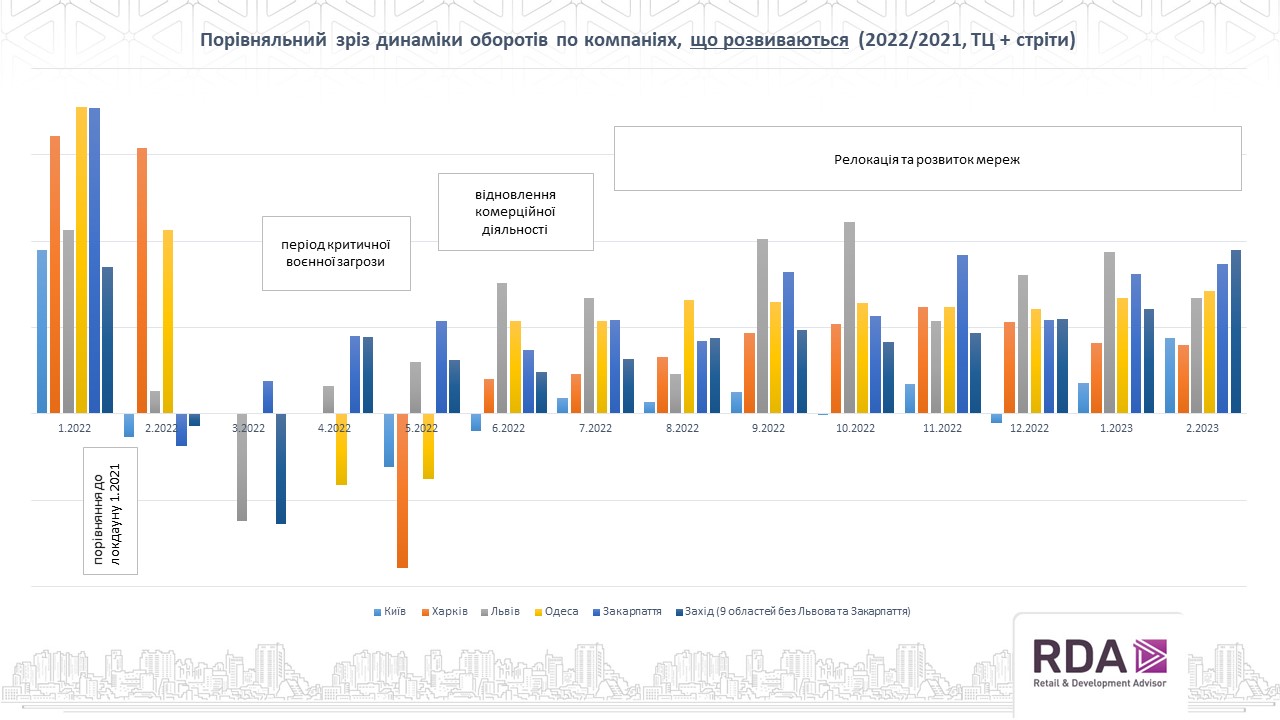

Ми провели порівняльний зріз динаміки оборотів по компаніях, які попри військовий час розвиваються. В третій-пятий місяць 2022 року рітейлери, звичайно, не приростали або не працювали, але далі бачимо динамічне зростання їх товарообороту. Окремі компанії, що мають високі амбіції і схильні ризикувати, використовують кризовий період для того, щоб збільшити свою частку ринку. В порівнянні з позаминулим роком, в 2022-му такі компапнії навіть показали приріст оборотів, в основному, за рахунок нових локацій.

Компанії, які були більше зосередженні на ринок сходу України, не змогли компенсувати своїми відкриттями та релокацією ті продажі, які вони мали до повномасштабного вторжения. Але компанії, які були пропорційно розподілені по країні або більше зосереджені по західним регіонам, мають хороший приріст товарообороту в гривнях.

Для відкриття нових чи релокованих магазинів, рітейлери все частіше обирають швидкі рішення: короткі річні угоди для зниження ризиків та pop-up формати, які не потребують великих інвестицій для відкриття торгових точок. Торговельні центри готові йти на такі компроміси заради того, щоб заповнювати вакантні площі.

Але ризики усе ще дуже високі для всіх. Економіка підтримується за рахунок фінансової допомоги іноземних партнерів і якщо вона припиниться, складно буде усім. Через відсутність впевненості в довготривалості та достатності зовнішньої підтримки економіки України, більшість нових проектів ТРЦ призупинені, а горизонти планування бізнесів залишаються короткими.