Кадрові зміни: RAU об’єднує редакцію та PR у єдиний комунікаційний напрям

Асоціація ритейлерів України (RAU) оголосила про структурні зміни в комунікаційному напрямі — ухвалено рішення...

Дарія Осіїк

Дарія ОсіїкЕксперти компанії UTG - Євгенія Локтіонова та Костянтин Олійник під час пресконференції, що відбулася 18 березня, проаналізували, як розвивався ринок торговельної нерухомості у 2025 році. Зокрема, розповіли про зміну географії ритейлу та появу нових форматів роботи, як бізнес адаптувався до роботи під постійним тиском воєнних ризиків, чому загострюється конкуренція та яким вплив проблем із енергопостачанням та дефіциту кадрів на життєздатність торгових майданчиків. Також було зроблено прогноз у галузі на 2026 рік. RAU публікує основне з їх виступу.

За результатами 2025 року ми спостерігали зростання роздрібного товарообігу як у гривневому еквіваленті (майже +22%), так і в доларовому. У валюті цей показник сягнув майже 63,5 млрд доларів, що на 17,5% більше порівняно з попереднім роком.

Це досить високий результат, попри обмежені резерви для зростання. Як відомо, майже третина населення перебуває за кордоном, що суттєво скоротило кількість активних споживачів. Найбільш відчутним для ринку став виїзд жінок та дітей. Жінки є головними споживачами товарів сегмента Fashion та краси, а діти генерували попит не лише на іграшки та одяг, а й на розважальні та освітні послуги. Наразі цей величезний споживчий кластер не може функціонувати в повному обсязі.

На ринку досі залишаються закритими багато люксових бутиків (наприклад, Chanel, Cartier), а також деякі міжнародні оператори, як-от IKEA. Залучення нових міжнародних ритейлерів ускладнене через військові дії. Хоча світові компанії демонструють високу лояльність до України, вони ставлять розвиток «на паузу», піклуючись про безпеку персоналу та покупців.

На галузь досі впливають наслідки пандемії 2020–2021 років, яка завдала удару по операторах розваг (кінотеатри, боулінги), дитячих центрах, спортклубах та ресторанах. Сьогодні до цих проблем додалися комендантська година та регулярні обстріли. Через обмеження пересування у вечірній час нічні розваги стали недоступними, а під час повітряних тривог магазини вимушені припиняти роботу, що негативно впливає на фінансові результати.

Попри це, Україна демонструє стійкість: третій рік поспіль темпи зростання товарообігу тримаються на рівні 20-30%. Це свідчить про те, що після закінчення війни ринок відновлюватиметься дуже стрімкими темпами.

Активно розвиваються онлайн-платформи, стрімінгові сервіси та служби доставки. Проте проблеми з логістикою, ймовірно, супроводжуватимуть нас до завершення війни.

Через це не всі оператори можуть забезпечити повний асортимент та розмірну сітку в торгових залах. Також спостерігається дефіцит кваліфікованого персоналу та управлінських кадрів через масову міграцію.

Наразі на ринку домінує орендар. Оператори мають обмежені резерви для інвестицій, тому максимально скорочують витрати на ремонт. Ритейлери намагаються перенести ризики на девелоперів, висуваючи вимоги щодо оренди повністю готових приміщень із компенсацією витрат на обладнання. Це призводить до зниження доходності девелопменту та затягування термінів реалізації проєктів.

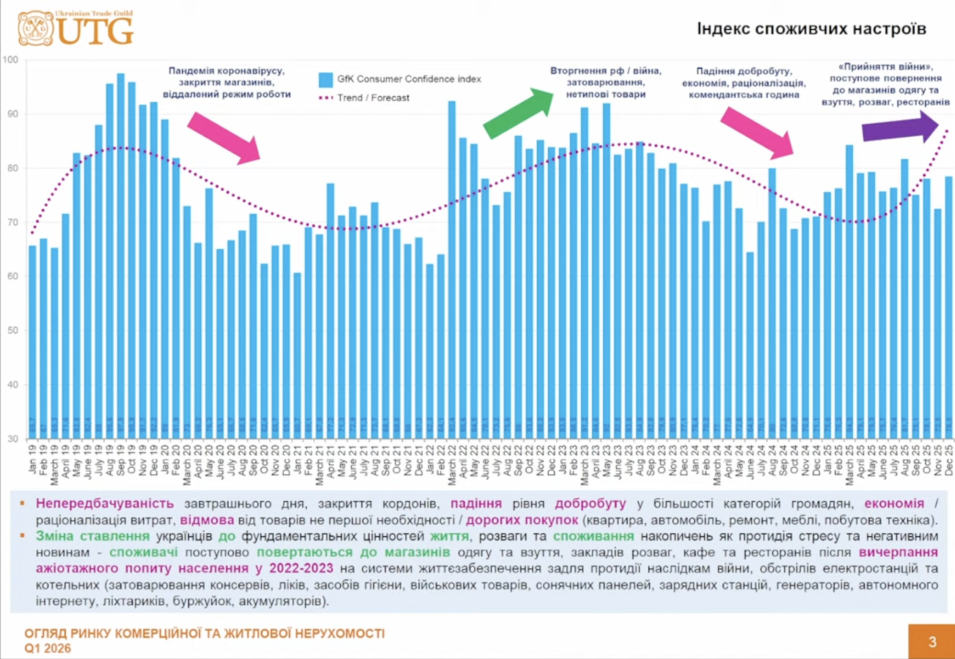

На початку війни попит був ажіотажним і стосувався нетипових товарів: консервів, засобів гігієни, а пізніше -сонячних панелей, генераторів та систем автономного інтернету. Згодом настрої стабілізувалися. Люди адаптувалися до умов війни та повернулися до раціонального споживання одягу, взуття та послуг громадського харчування. Оновлення гардероба, який зносився за останні роки, стимулює зростання виторгу в fashion-ритейлі.

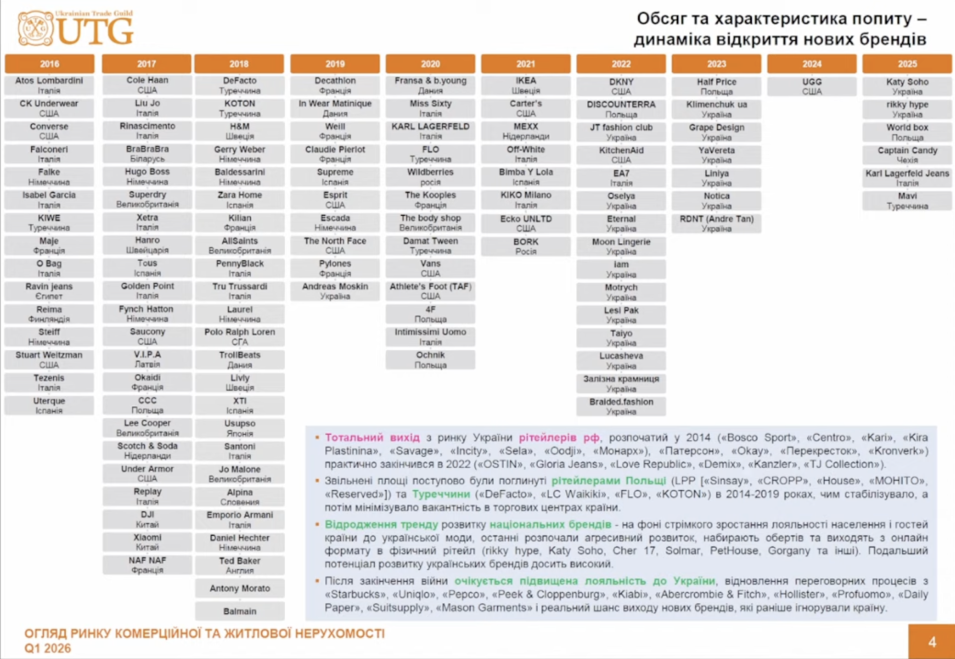

У 2023–2024 роках на ринок вийшли мережі HalfPrice та CCC (у новому форматі). У 2025 році з'явилися турецький оператор Penti та чеський Captain Candy.

Проте справжнім трендом став вихід українських онлайн-брендів у фізичний ритейл. Серед них - Vika Adamskaya, Katya Silchenko (The Coat) та інші. Лояльність до українського продукту зростає не лише всередині країни, а й у Європі.

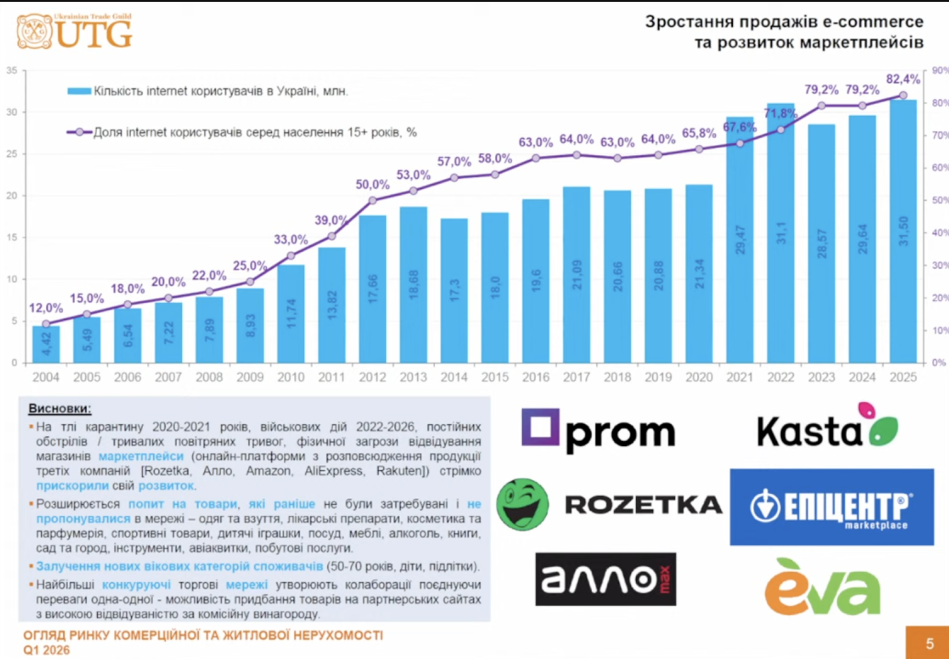

Розвиток маркетплейсів триває. Зокрема, компанія Епіцентр починає розвивати власний маркетплейс, а Eva активно залучає нових продавців на свої майданчики. Зараз клієнтами маркетплейсів є не лише молоді люди віком 25-40 років, а й люди старшого віку (50-70 років) та діти та підлітки. Відповідно значно розширився й асортимент товарів - зараз в інтернет-магазині можна купити будь-який товар на будь-який гаманець.

Цікавим трендом останніх двох років є колаборації між мережами-конкурентами, коли на сайті однієї мережі можна придбати товар іншої за комісійну винагороду. Так, наприклад, виробники одягу та взуття намагаються співпрацювати, щоб представляти найширший асортимент

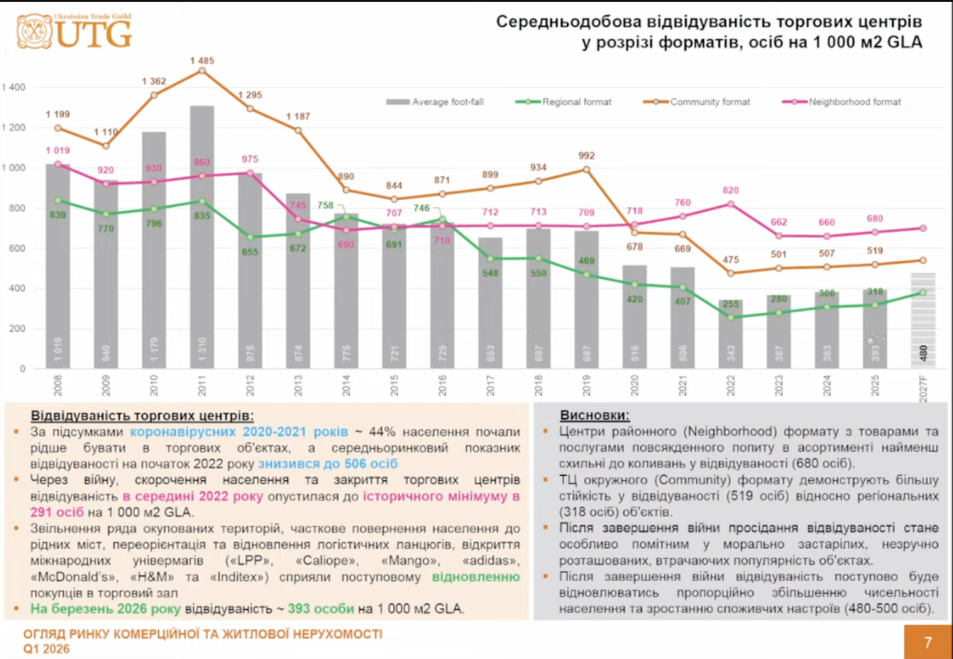

Середня відвідуваність ТРЦ в Україні поступово скорочується через розширення пропозиції площ та розвиток онлайну.

Якщо у 2019 році показник складав 700 осіб на 1000 кв. м, то у 2021 році цей показник становив 505 осіб на 1000 кв. м. Це буде орієнтир на кінець війни, оскільки девелопмент не зупиняється, а резервів для залучення нових покупців не так багато.

Після початку повномасштабної війни відвідуваність скоротилася ще на 30% й у 2022-му впала до 343 осіб на 1000 кв. м. Очікується, що до кінця війни цей показник стабілізується на рівні 480 осіб.

Показники відвідуваності торговельних центрів демонструють виражену сезонну циклічність. Проте ключовим фактором стабільності залишається формат об'єкта. Найбільш затребуваними на ринку залишаються мікрорайонні та районні ТЦ. Завдяки локації поблизу житлових масивів та фокусу на товарах і послугах повсякденного попиту, такі об'єкти демонструють стабільний трафік. Їхня відвідуваність залишається практично незмінною в динаміці, попри негативні макроекономічні чинники.

Статистичні показники за 2025 рік:

Очікується поступове зростання трафіку у фізичному ритейлі. Позитивна динаміка прогнозується для всіх форматів, проте темпи приросту будуть помірними.

Вакантність українського ринку нерухомості відображає етапи його професійного становлення. До 2008 року спостерігалося стабільне поглинання вільних площ: дрібні приватні оператори активно замінювалися мережевими ритейлерами, які потребували масштабних майданчиків для експансії. Світова фінансова криза перервала цей тренд, спровокувавши різке вивільнення площ через падіння купівельної спроможності.

Наступний десятирічний цикл пройшов під знаком «гігантоманії». Вихід на ринок мегамолів площею понад 100 000 кв. м кожен — таких як Lavina Mall, Blockbuster Mall, Retroville та Respublika Park — суттєво змінив баланс попиту та пропозиції. Одночасне введення великих обсягів нових площ призвело до того, що на 2020 рік середня вакантність зафіксувалася на рівні 13,5%.

Повномасштабна війна спричинила наймасштабніше за останні роки коливання: вихід російських компаній та призупинення діяльності міжнародних груп призвели до стрибка вакантності до пікових 20%. Проте ринок продемонстрував високу адаптивність. Поступове відновлення роботи глобальних брендів дозволило стабілізувати показник, і станом на 2025–2026 роки реальна вакантність становить 12,8%.

Незважаючи на продовження девелоперської активності, прогноз залишається помірно оптимістичним. Очікується, що до 2027 року показник знизиться до 12,5% за рахунок виходу на ринок брендів, які раніше тримали інвестиційні проєкти на паузі.

Наразі спостерігається чітка залежність заповнюваності від формату об'єкта:

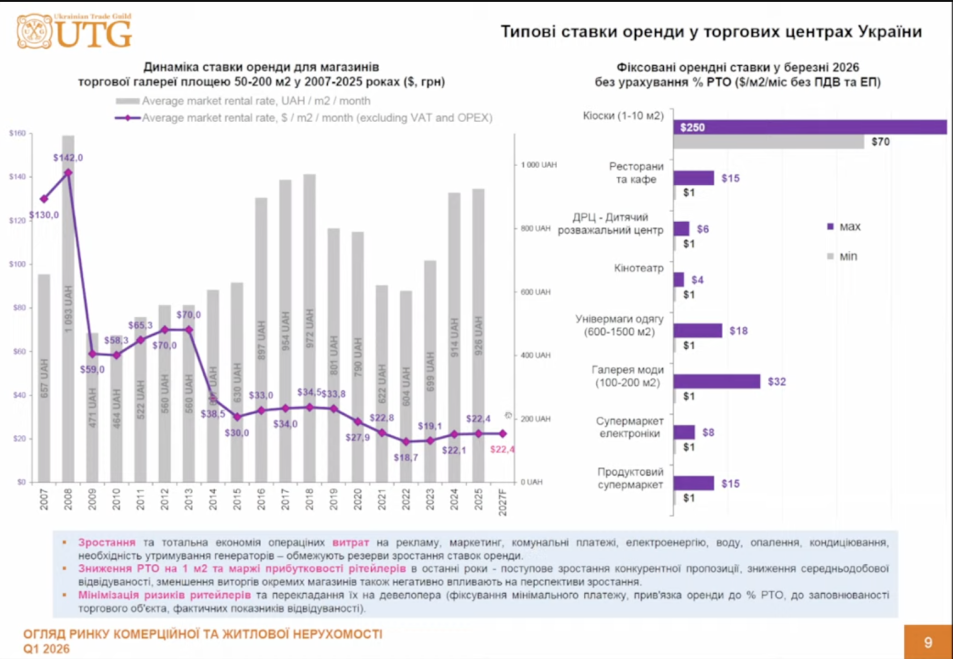

Середня ставка оренди для галереї (50-200 кв. м) зафіксувалася на рівні 22,4 $/кв. м.

Ставки суттєво варіюються: від 400 $/кв. м для мікрокіосків до 6 $/кв. м для великих дитячих центрів. Крім того, зараз всі оператори додатково сплачують відсоток від товарообігу, який дозволяє орендодавцям заробляти більше коштів.

У найближчій перспективі збережеться тренд на мінімізацію ризиків з боку ритейлерів. Оператори прагнуть перекласти витрати на облаштування магазинів на девелоперів, наполягаючи на оренді приміщень у стані повної готовності. Орендні ставки все частіше прив’язуються до фактичних показників: відсотка від товарообігу, рівня заповненості ТЦ та реального трафіку. Така модель дозволяє ритейлерам адаптувати витрати до фактичної дохідності об’єкта.

Географія девелопменту зазнала суттєвих змін: західні та центральні регіони випередили східні за рівнем забезпеченості торговими площами.

Натомість у Дніпрі та Харкові через безпекові ризики великі проєкти залишаються на паузі, що призводить до поступового зниження їхньої відносної насиченості.

Попри війну, девелоперська активність не зупиняється. У Києві за останні роки відкрився ряд об’єктів після реконструкції та нового будівництва, зокрема Lake Plaza, Baltic Sky, Десна Sky, Продбаза та нові формати Епіцентру.

Сьогодні лише в столиці понад 50 об’єктів перебувають на різних стадіях готовності. Серед найбільш очікуваних — Ocean Mall, запуск якого анонсовано на 2026 рік, а також ТЦ Sirius та оновлений Дитячий світ. Введення в експлуатацію цих площ у найближчі 1–2 роки значно розширить пропозицію для покупців.

Для аналізу перспектив девелопменту та прогнозування того, до чого призведуть поточні тенденції, експерти компанії UTG застосовують методику розрахунку прогнозу товарообігу. Це дозволяє визначити профіцит або дефіцит «неохопленого попиту» та оцінити реальний потенціал для введення нових торговельних площ у конкретному регіоні.