Generator Control System: у мережі Аврора розробили власну платформу моніторингу роботи генераторів

Мережа мультимаркетів Аврора запустила платформу Avrora G.C.S. для контролю роботи генераторів, що дозволяє ефективно...

Костянтин Симоненко

Костянтин СимоненкоКонсалтингова компанія Deloitte виділила сім ключових змін – таких собі «провокацій», які можуть підштовхнути компанії до переосмислення своїх стратегій. Це не прогнози «можливо буде», а наявні тенденції, які вже починають впливати на ринок.

Нині компанії по всьому світу стикаються зі значними демографічними, політичними, екологічними, технологічними та культурними зрушеннями. Ключовими рушійними силами є деглобалізація та штучний інтелект, які, зокрема, стрімко змінюють галузь споживчих товарів. Deloitte підготував дослідження 2026 Consumer Products Industry Global Outlook, виокремивши сім причин для визначення стратегії на наступний рік. Дослідження базується, зокрема, на глобальному опитуванні 300 керівників вищої ланки 100 великих компаній-виробників споживчих товарів у секторах харчових продуктів та напоїв, товарів для дому, а також косметики та засобів особистої гігієни. RAU пропонує ознайомитися з основними тезами та висновками дослідження.

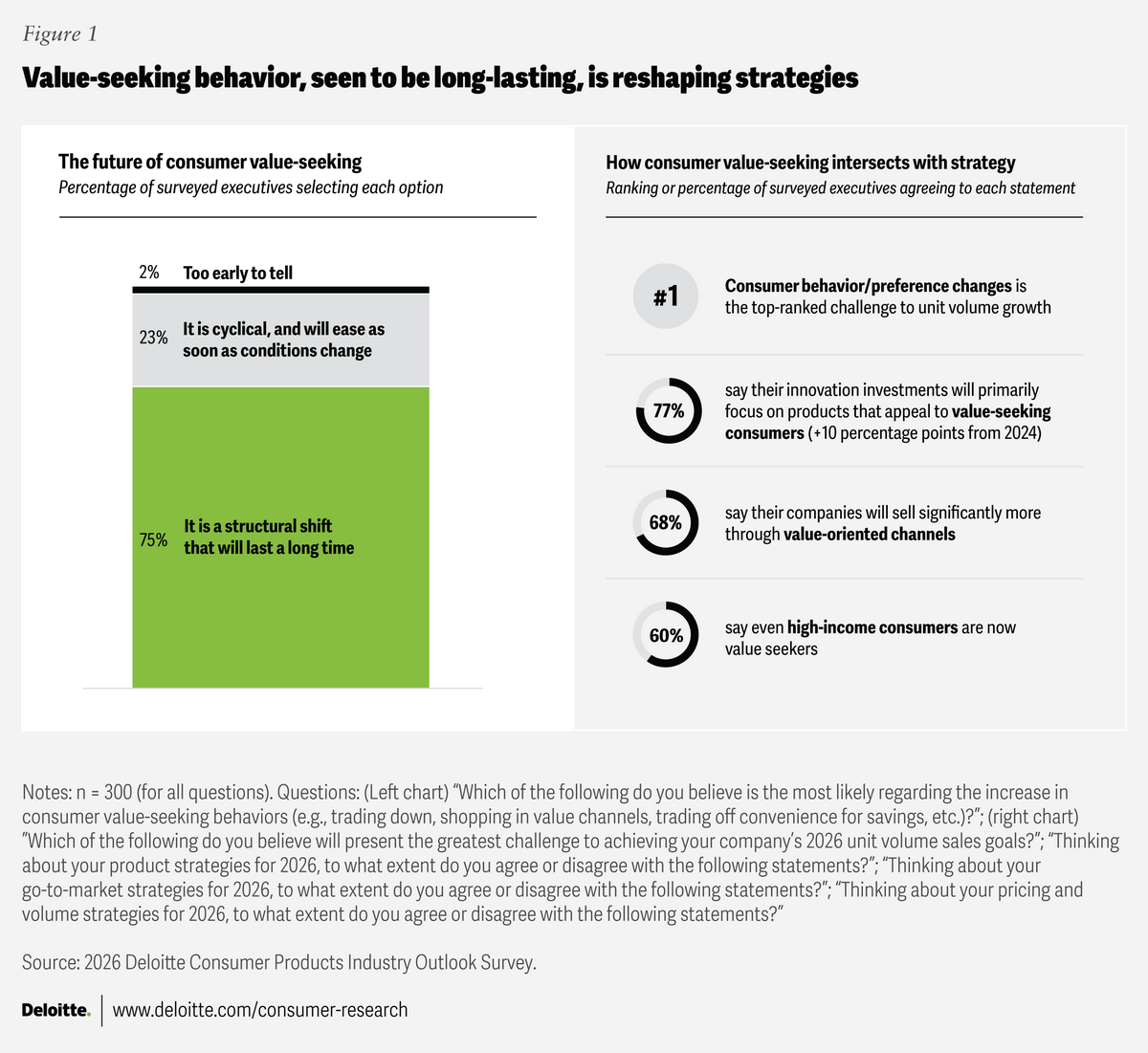

Споживачі уважно рахують витрати і обирають те, що справді вартує своїх грошей. Великі групи людей більше не відчувають, що вони отримують хорошу цінність за справедливими цінами. Їхнє сприйняття погіршилося під час пікової інфляції 2022 року і не відновилося, попри сповільнення динаміки зростання цін.

Згідно з опитуванням ConsumerSignals, проведеним компанією Deloitte, майже половина опитаних споживачів у всьому світі (47%), включаючи 35% домогосподарств з високим рівнем доходу, зараз вважаються «шукачами цінності». Тобто людьми, які регулярно жертвують зручністю, роблять вибір на користь розумного витрачання коштів (наприклад, купуючи дешевший, але якісний продукт), та купують на основі вигідних акційних пропозицій.

Опитані керівники розглядають пошук цінності споживачами як довгострокову структурну проблему (75%), а зміну поведінки споживачів вони розглядають загалом як найбільшу перешкоду для зростання обсягів продажу.

Проте навіть ті, хто шукає цінність, готові витрачати гроші, коли це «вартує того». Тому успіху досягають бренди, що пропонують більшу цінність, ніж очікувалося, причому за всіма ціновими категоріями – від низьких до преміальних.

У таких брендів вище співвідношення ціни та якості (MVP - more value for the price) і вони більш бажані для покупців. За даними дослідження, лише близько третини брендів наразі досягають цього статусу.

MVP-компанії мають дві основні практики:

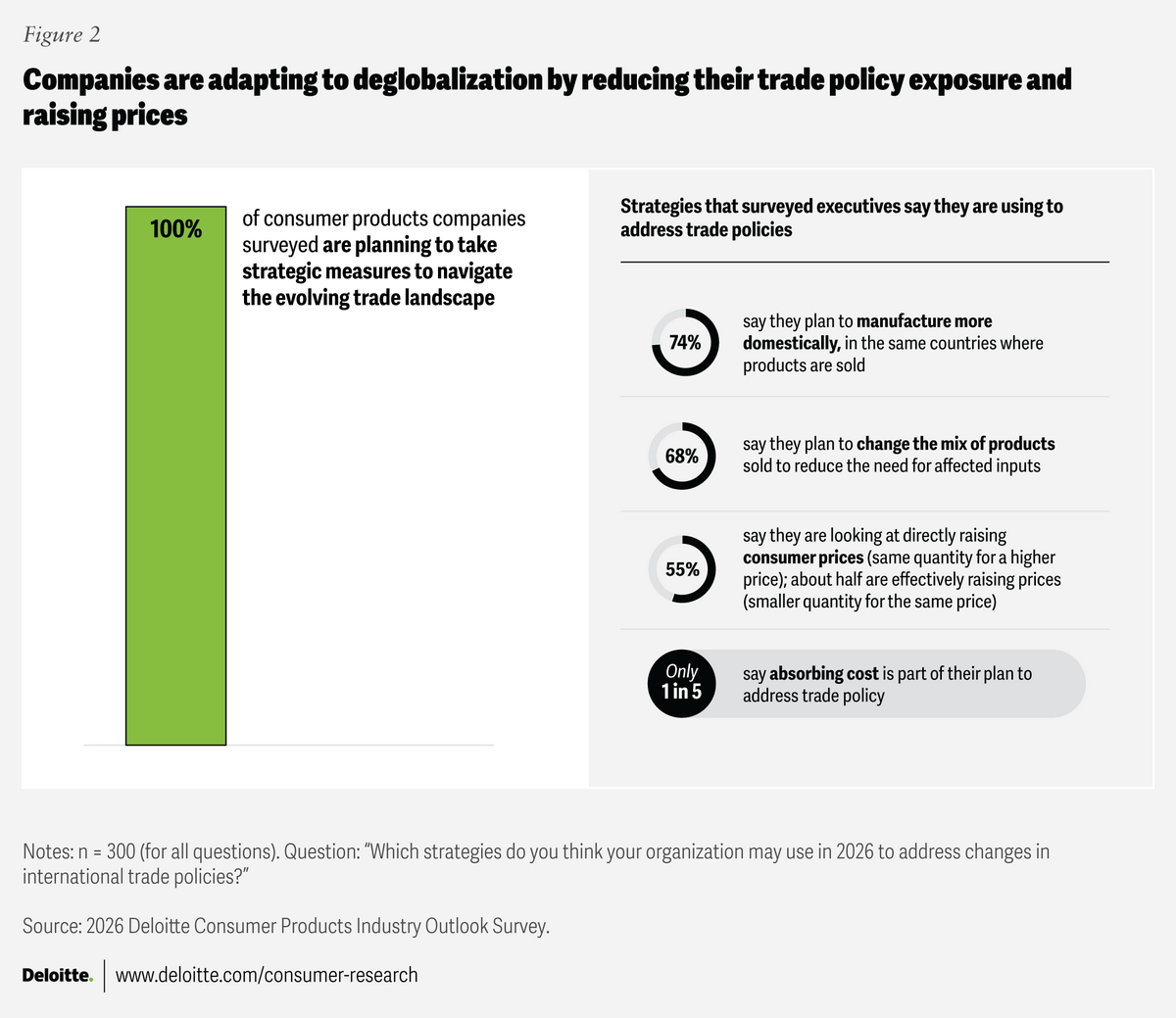

Через нестабільність у світі компаніям доводиться швидко адаптуватися до нових реалій, навіть якщо це потребує непростих рішень. У нових умовах гнучкість переважає оптимальність. Моделі бізнесу багатьох виробників споживчих товарів (CPG - consumer packaged goods) були створені для більш стабільного та передбачуваного світу з розширенням глобалізації. Тому надмірно оптимізованим для масштабу компаніям тепер важче конкурувати.

Натомість більш гнучкі організації, які можуть швидко перерозподіляти потужності та капітал, ймовірно, матимуть більше варіантів, коли світ знову зміниться. Всі опитані керівники вживають одну або кілька адаптивних дій.

Основні стратегії включають збільшення внутрішнього виробництва та коригування асортименту продукції, щоб пропонувати продукти, менш чутливі до міжнародної торговельної політики, тим самим скорочуючи її вплив на ціни. Більше половини (55%) респондентів очікують, що їм доведеться підвищити ціни через міжнародну торговельну політику і лише один із п’яти вважає, що їхні компанії здатні просто поглинути нові витрати.

Також 52% керівників стурбовані тим, що через підвищення цін можна втратити обсяги продажів та/або частки ринку. Звичайно, підвищення цін також ускладнює покращення сприйняття цінності споживачами. Деякі компанії шукають можливості для швидкого зростання в регіонах, що виходять за межі їхніх традиційних ринків. Найпопулярнішими напрямками є Південно-Східна Азія та Індія, де вони інвестуватимуть у розширення дистрибуції та розвитку e-commerce.

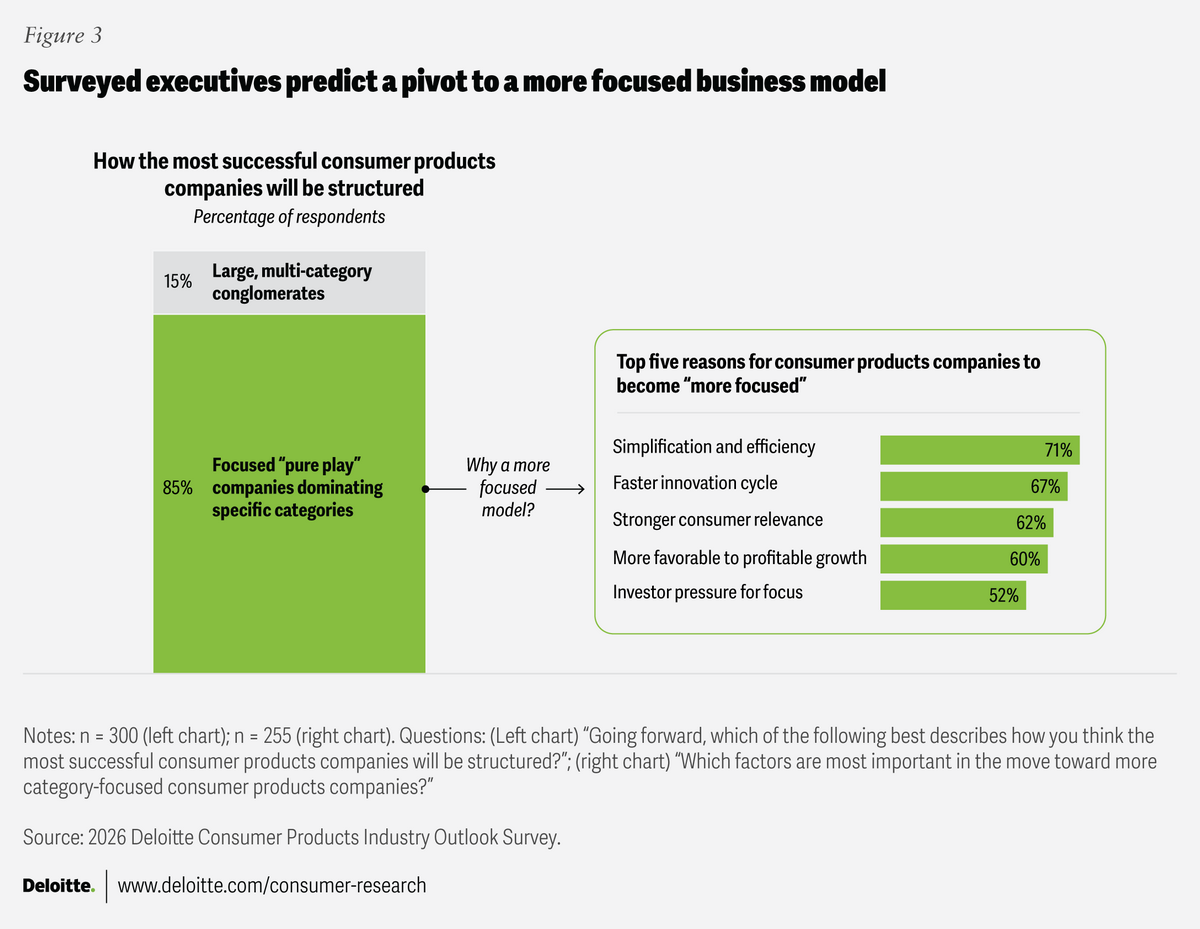

Компанії все частіше переходять від конгломератів, що охоплюють широкий спектр товарів та послуг, до більш цілеспрямованих портфелів, що «вбивають» непотрібні категорії (category-killer portfolios). Тим самим концентруючи зусилля на пропозиціях, що приносять реальний результат.

Бренди прагнуть спрощення та ефективності, швидших інноваційних циклів та більшої релевантності для споживачів, що забезпечується більш спеціалізованою моделлю. Це стратегія, спрямована на акумуляцію домінуючих, спеціалізованих компаній, які пропонують неперевершену глибину в одній категорії продуктів завдяки величезному вибору, низьким цінам та великому обсягу.

Але замість придбання компаній у певній ніші керівники схиляються радше до створення спільних підприємств та партнерств, про що заявили дві третини опитаних. Мета - дослідити нові території та отримати зацікавленість ринку без дорогих угод покупки бізнесу. Удосконалення також може відбуватися на більш низькому рівні, оскільки половина респондентів опитування планує раціоналізувати кількість товарних позицій (SKU)

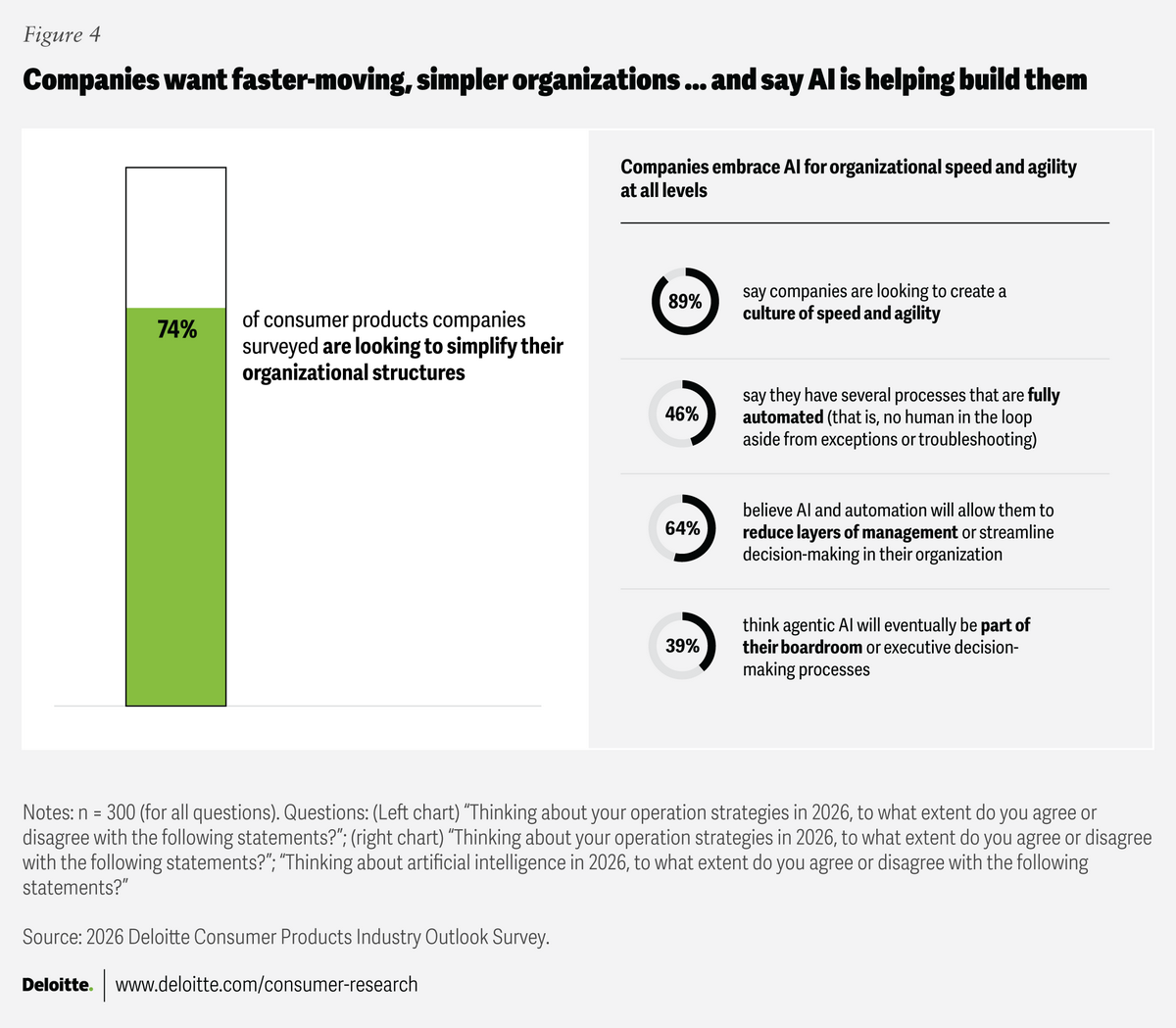

Щоб стати більш гнучкими та цілеспрямованими для забезпечення додаткової цінності, яку шукають споживачі, наявні вертикальні «силосні башти» управління (по функціоналу чи географії розташування) треба замінити на щось інше. Тому компанії прибирають зайві рівні й бюрократію аби зменшити складність та взаємозалежність структур.

На часі сприяння розвитку культури швидкості та гнучкості, яка краще адаптована до нових конкурентних реалій та більш сфокусованих портфелів продуктів. Спрощення сприяє прозорості, покращенню відповідальності за виконання завдань та виокремленню важливих даних чи технологій від застарілих. Тоді краще видно чинники, що впливають на витрати та зрештою сприяють більш обґрунтованому прийняттю рішень. І для досягнення цих цілей компанії використовують штучний інтелект.

Власне, щоб ШІ приносив максимальну цінність, також може знадобитися організаційна простота. Більш плоскі структури та комплексні процеси, що перетинають різні традиційні функції в компанії, дозволяють краще використовувати аналітичні дані та передавати рішення по всій організації для здійснення ефективних дій.

Аутсорсинг також може бути потужним агентом організаційних змін. Він може вивільнити організаційний потенціал для зосередження на зростанні, підтримувати швидше впровадження ШІ в процеси та сприяти розподілу ризиків із третьою стороною. Так, 59% керівників передають на аутсорсинг основні функції або створюють центри передового досвіду.

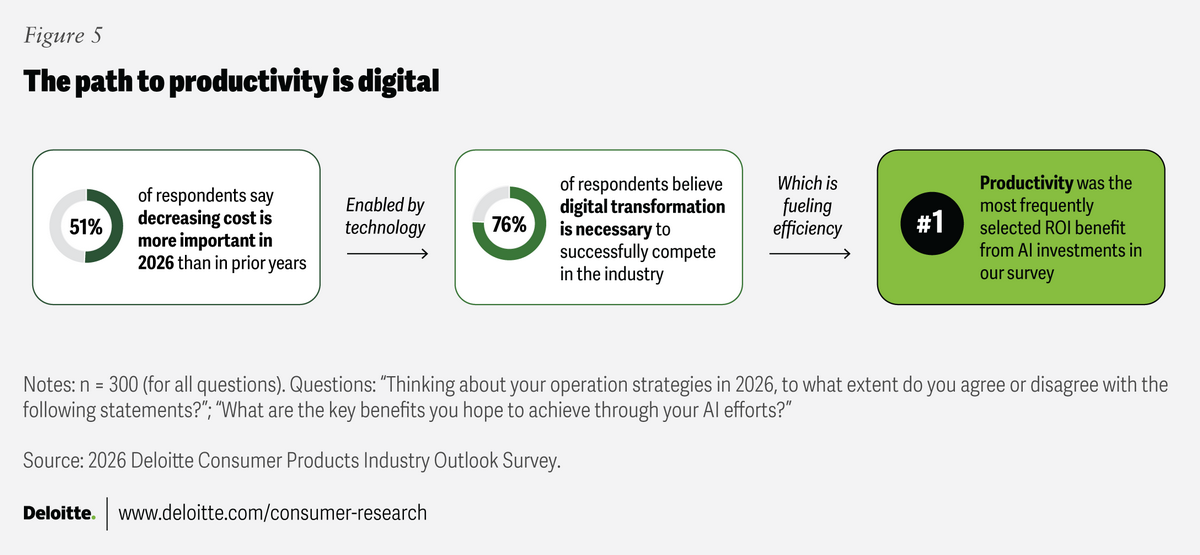

Завдяки новим технологіям і ШІ інвестори тепер очікують зростання бізнесу не за рахунок більшої кількості працівників, а вищої продуктивності працюючих. Більше половини (51%) опитаних керівників погоджуються, що скорочення витрат буде ще важливішим у 2026 році.

Підвищення продуктивності зрештою залежить від переходу на нові цифрові технології, включаючи впровадження ШІ. Бо вартість обчислень знижується, а витрати на робочу силу рухаються в протилежному напрямку.

Проте збільшення продуктивності за рахунок ШІ може відбуватися без відповідного скорочення персоналу. ШІ може призвести до відродження більш креативних, більш людяних ролей для робочої сили. ШІ бере на себе більше технічних, повторюваних та бюрократичних завдань.

Традиційні ролі ритейлу та виробників споживчих товарів змінюються. Так, 79% опитаних керівників вважають, що баланс сил зміщується на користь роздрібної торгівлі. Великі ритейлери зміцнюють свої позиції, створюють власні бренди та ефективніше використовують дані.

Так, 65% опитаних виробників споживчих товарів відмічають, що все більше товарів в магазинах продається під власними торговими марками мереж і ця тенденція продовжиться. Потужні формати гіпермаркетів та клубних покупок завойовують частку ринку, а закупівельні групи альянсів ритейлерів демонструють свою силу в певних географічних регіонах. Так само ритейлери займають провідні позиції в зборі даних про споживачів, необхідних для сучасної комерції, що дає їм розвивати нові та більш прибуткові бізнеси, такі як ритейл медіа.

Однак у роздрібної торгівлі свої виклики у часи швидкої цифровізації та високої конкуренції. Ритейлерам потрібно співпрацювати з компаніями споживчих товарів, щоб знайти нові та кращі способи партнерства. Й тут більшість керівників CPG-компаній повідомляють про успіх, коли вони залучають своїх роздрібних партнерів до глибшої співпраці

Зокрема в США 88% опитаних ритейлерів прагнуть посилення співпраці з виробниками споживчих товарів. А 86% цих компаній повідомляють про збільшення продажів в результаті комерційної співпраці.

Серед бар’єрів, що заважають продуктивній співпраці, обидві сторони називають невідповідність цілей щодо спільного бізнес-планування (56% ритейлерів та 73% виробників).

Так само 64% ритейлерів вважають, що діляться достатньою кількістю даних, але всього 40% виробників вважають, що отримують достатньо даних.

Тому експерти радять по мірі перегляду ланцюжків створення вартості та подолання бар'єрів шукати можливості для співпраці щодо планування, ціноутворення, інновацій продуктів на ранніх стадіях та зниження витрат.

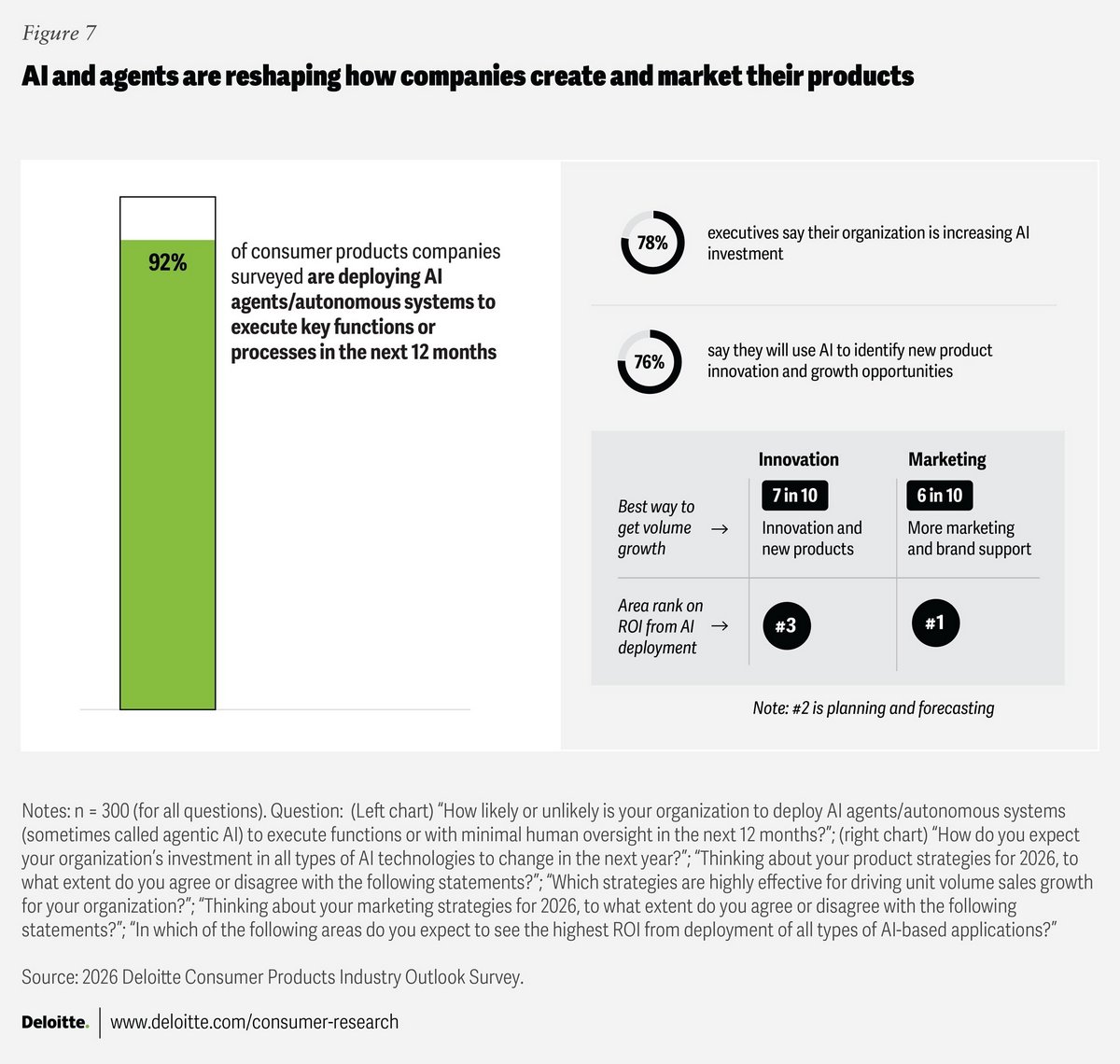

ШІ допомагає компаніям виробляти, а споживачам — купувати. Це змінює правила гри. Для виробників споживчих товарів найперспективнішими варіантами використання ШІ наразі є продуктові інновації та маркетинг. Інвестиції в ШІ допомагають їм створювати більше кращих концепцій продуктів і персоналізований контент за значно менший час, що збільшує їхню рентабельність інвестицій (ROI).

Водночас споживачі також швидко впроваджують ШІ. Реферальний трафік з ChatGPT та інших чатів ШІ зараз становить від 15% до 20% від загальної кількості рефералів для деяких ритейлерів.

Поки що лише 31% опитаних керівників кажуть, що їм важко знайти найкращий спосіб охопити, вплинути або просувати продукти споживачам, які використовують генеративний ШІ для дослідження або придбання продуктів, тоді як 46% ще не визначилися з оцінкою. Виявлення продуктів відрізняється у великих мовних моделях, оскільки вони обробляють контент інакше, ніж традиційні пошукові системи. В результаті компанії беруть участь у новій гонці за GEO замість SEO (генеративна оптимізація проти пошукової оптимізації).

Їхня мета — переконатися, що продукти виявлені та доступні у ключових ритейлерів (в ідеалі тих, що мають можливості миттєвого оформлення замовлення через ШІ). Ця гонка ставатиме дедалі важливішою, оскільки відбувається перехід до агентської комерції. Ба більше: в новому світі маркетингові агенти взаємодіють та здійснюють операції з рителерами та споживчими агентами без безпосередньої участі людини, яка приймає рішення.

Здійснення агентської комерції стає основою в перегляді ланцюгів створення цінності разом з ритейлерами. Ланцюги створення цінності з найкращими спільними даними про споживача, ймовірно, матимуть перевагу у широті вибору, ціноутворенні та представленні пропозицій для агентів, які найкраще задовольняють потреби їхніх власників.